Bądź na bieżąco! Zapisz się na NEWSLETTER

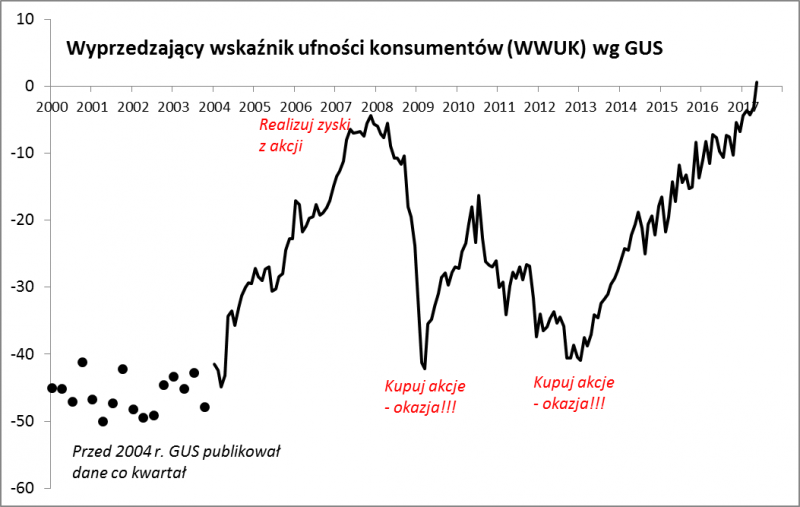

Ledwie zdążyliśmy napisać o rekordowo wysokich odczytach niemieckiego indeksu Ifo, a dokładnie to samo stało się z barometrem nastrojów polskich konsumentów publikowanym przez GUS. W maju nie tylko wspiął się na rekordowo wysoki pułap, ale co ciekawe po raz pierwszy w swej historii sięgającej 2000 roku ... wyszedł na plus. To wydarzenie o znaczeniu symbolicznym - po raz pierwszy wg tego barometru Polacy przestali być "wiecznymi pesymistami". Do tej pory było tak, że wskaźnik sygnalizował mniejszy lub większy pesymizm (zawsze był pod kreską).

Na majowy wystrzał WWUK złożyły się głównie:

- oczekiwany spadek bezrobocia

- oczekiwana poprawa kondycji finansowej gospodarstw domowych

- oczekiwana poprawa sytuacji ekonomicznej kraju.

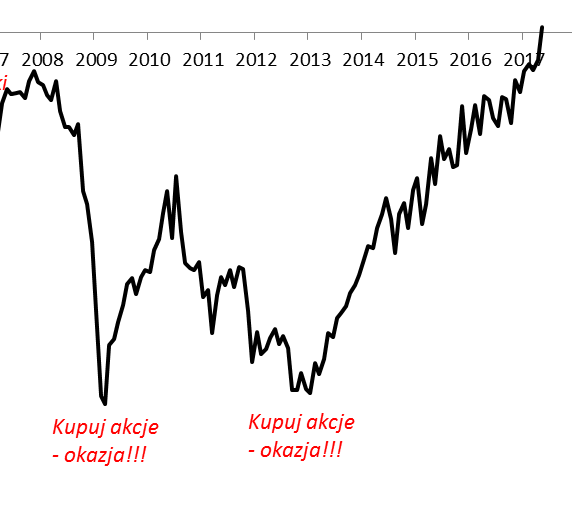

Z czysto inwestycyjnego punktu widzenia rekordowe odczyty nie wydają się korzystne. Wskaźnik przecież właśnie poszybował powyżej dotychczasowego rekordu z jesieni 2007 roku, a przecież to właśnie wtedy opłacało się... czym prędzej realizować zyski z akcji. Barometr odbył też długą drogę od "okazyjnych" poziomów z początku 2013 roku.

Zastanawiająca jest tu jednak jedna kwestia - tej domniemanej euforii konsumentów sygnalizowanej przez GUS zupełnie nie widać, jeśli chodzi o napływy do funduszy inwestujących w akcje.

Czytaj też: Hossa bez napływów

Po raz pierwszy w historii mamy do czynienia z sytuacją, w której nastroje konsumentów poprawiają się w tak systematyczny sposób, zaś akcje i produkty akcyjne notują odpływ kapitałów (częściowo płyną one natomiast do produktów mieszanych lub absolutnej stopy zwrotu).

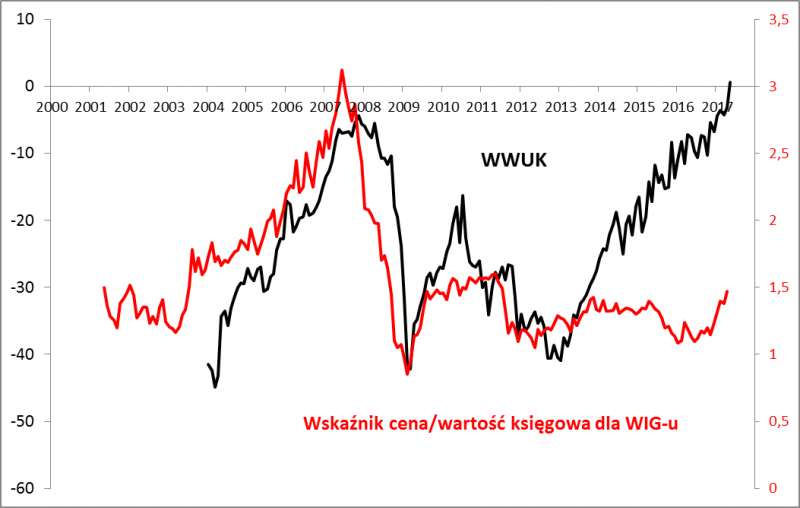

Zresztą podobną rozbieżność widać, jeśli pod uwagę weźmiemy wyceny polskich akcji. Mimo rekordowych nastrojów Polaków, wyceny na GPW dzieli przepaść od poziomów z 2007 roku (na szczęście!).

Musimy przyznać, że mamy pewien problem z interpretacją tych danych. Pobicie przez barometr nastrojów konsumentów rekordu z 2007 r. to argument za podwyższoną ostrożnością względem inwestycji w akcje, ale dane z rynku funduszy i poziom wycen zupełnie temu przeczą. Może zatem mamy jeszcze trochę czasu na finałowe rozgrzanie koniunktury giełdowej?