Bądź na bieżąco! Zapisz się na NEWSLETTER

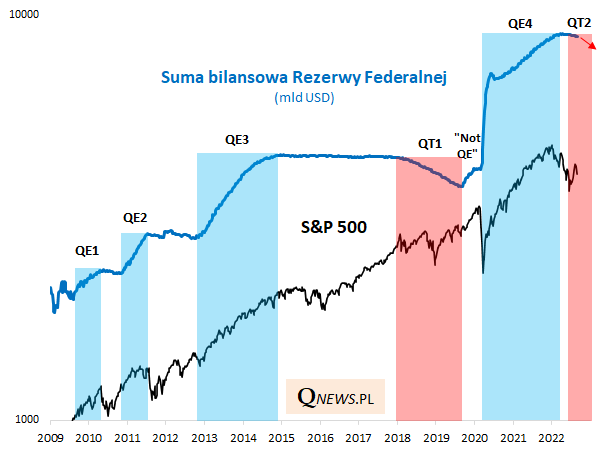

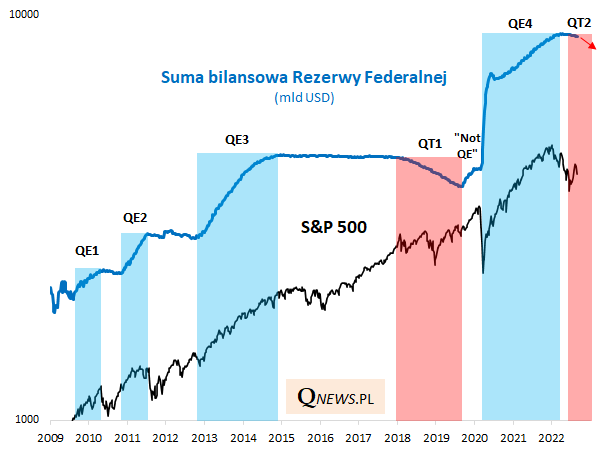

Zgodnie z nakreślonym wcześniej planem, od września amerykańska Rezerwa Federalna powinna teoretycznie podwoić tempo redukcji swego bilansu (operacja ta na rynku zwana jest obrazowo QT, czyli "ilościowym zacieśnianiem", w odróżnieniu od QE, czyli ilościowego luzowania), co ma być jednym z głównych - obok odbywających się równolegle podwyżek stóp procentowych - narzędzi walki z inflacją. Redukcja bilansu polega nie tyle na sprzedaży posiadanych obligacji, lecz na rezygnacji przez Fed z reinwestowania części środków pochodzących z wykupu zapadających kolejno serii obligacji. Reinwestowane w nowe papiery powinny być tylko nadwyżki środków powyżej określonych limitów. Od września limity te ulegają podwojeniu, do 60 mld USD miesięcznie w przypadku obligacji skarbowych oraz 35 mld USD w przypadku papierów zabezpieczonych hipotecznie (MBS).

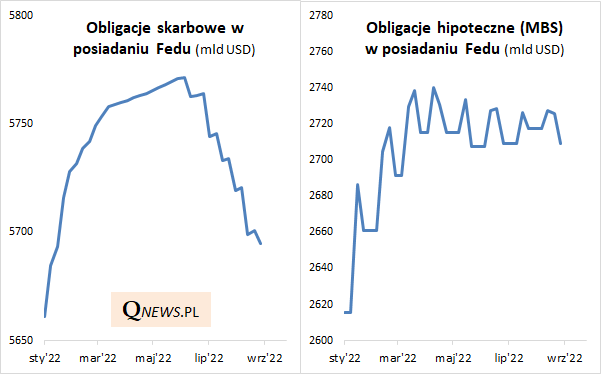

Jak do tej pory przebiega odchudzanie bilansu? Widać konsekwentną redukcję stanu posiadania obligacji skarbowych, który zmalał do poziomu najniższego od stycznia, łącznie o ok. 76 mld USD - od września ten proces przyspieszy. Redukcja słabo postępuje natomiast w przypadku papierów hipotecznych. Być może jest to skutek mechanizmów rządzących tym rynkiem - wraz z malejącą skłonnością kredytobiorców do refinansowania hipotek (na skutek wzrostu stóp procentowych) maleje liczba wykupów MBS, stąd Fed ma mniejsze pole manewru. Pojawiają się domysły czy w tej sytuacji zdeterminowany w realizacji swych jastrzębich celów bank centralny nie sięgnie w końcu po bezpośrednią sprzedaż MBS (ale to na razie tylko czyste spekulacje).

W każdym razie ogólny efekt jest taki, że cała suma bilansowa Fedu ulega redukcji (zmalała do poziomu najniższego od stycznia), choć na razie w tempie spokojnym w porównaniu z wcześniejszą ekspansją bilansu uruchomioną po wybuchu pandemii.

Jaki może być wpływ przyspieszającego QT na rynki, np. akcji? Co do tego nie ma zgodności. Część komentatorów przekonuje, że odchudzanie sumy bilansowej nie ma bezpośredniego przełożenia na Wall Street, bo przecież dotyczy portfela obligacji, a nie akcji. Inni z kolei argumentują, że skoro wcześniejsze QE miało silny pozytywny wpływ na płynność w systemie finansowym, co bardzo pomogło cenom akcji, to odwrotność tej operacji też musi mieć analogiczny wpływ, tyle że negatywny. Naszym zdaniem prawda leży gdzieś pośrodku. Ciężko ukryć, że post-pandemiczna hossa na Wall Street wystartowała tuż po ogłoszeniu nieograniczonego QE przez Fed w końcówce marca 2020, zaś szczyt tej fali hossy został ustanowiony wkrótce przed wyłączeniem QE. Chyba coś jest więc na rzeczy...

Reasumując, według planu nakreślonego przez Fed jeszcze w maju, od września tempo redukcji bilansu banku centralnego ma ulec podwojeniu. To może oznaczać dodatkowy czynnik ryzyka.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.