Bądź na bieżąco! Zapisz się na NEWSLETTER

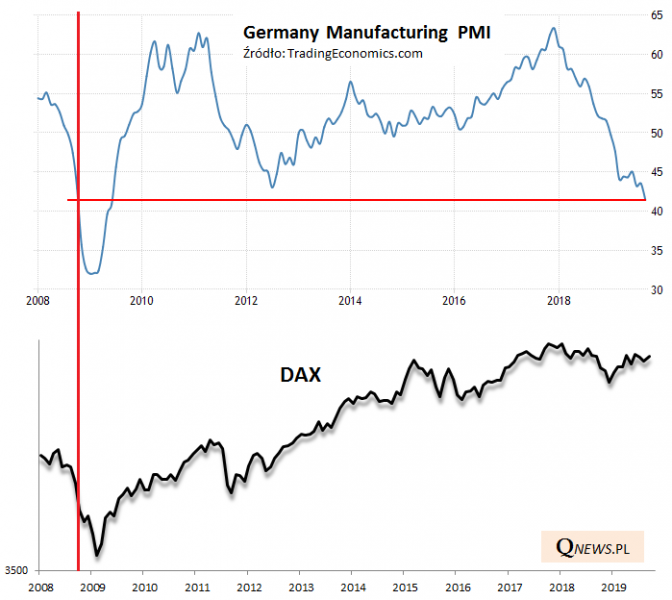

Po wczorajszych (wstępnych) odczytach wskaźników PMI coraz głośniej mówi się o tym, że gospodarka Niemiec - głównego partnera handlowego Polski - jest już w recesji. PMI dla tamtejszego przemysłu spadł w tym miesiącu do 41,4 pkt. Tak niskie wartości w dostępnej nam historii tego barometru koniunktury odnotowaliśmy do tej pory wyłącznie w okolicach przełomu lat 2008/2009, czyli w epicentrum globalnego kryzysu finansowego.

I tu pojawia się zasadnicze pytanie - skoro jest tak źle, to dlaczego niemiecki indeks DAX nie odnotowuje co najmniej kilkudziesięciomiesięcznych minimów, tak jak to miało miejsce na jesieni 2008, gdy PMI spadł do poziomu takiego jak obecnie? Są dwie alternatywne interpretacje:

- optymistyczna - mimo niskiego odczytu PMI obecna sytuacja pod wieloma innymi względami jest odmienna od tej z okresu globalnego kryzysu 2008-09, zaś DAX zachowuje się bardziej jak w 2012 roku, gdy mimo nowych dołków PMI stopniowo odrabiał straty po wcześniejszej głębszej przecenie (która tym razem miała miejsce pod koniec 2018 roku);

- pesymistyczna - rynek akcji za Odrą niebezpiecznie ignoruje sygnały recesji, a to musi się skończyć jakimś tąpnięciem.

Z pewnością nie brakuje zwolenników zarówno jednej, jak i drugiej tezy. Zauważmy tu zasadniczą różnicę w rozumowaniu - w pierwszej zakłada się domyślnie, że rynek akcji z wyprzedzeniem dyskontuje trendy w gospodarce, zaś w drugiej - że do pewnego momentu rządzi nim siła "bezwładności".

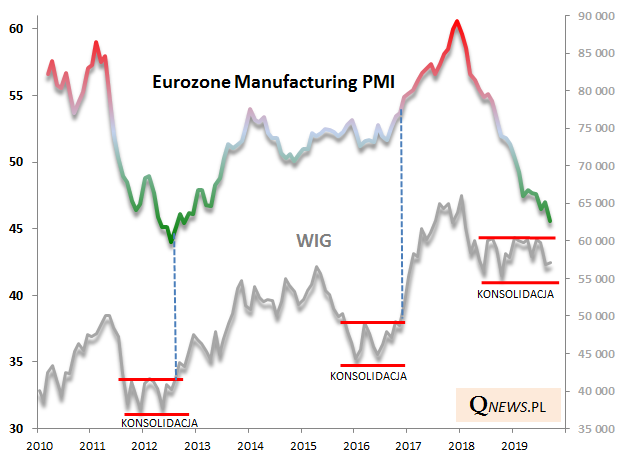

Coraz niższy poziom PMI w Niemczech przekłada się też oczywiście na całą strefę euro. Tam wskaźnik koniunktury w przemyśle również osunął się (wstępnie do 45,6 pkt.), choć nie przebił jeszcze dołka z 2012 roku.

W tym miejsu odwołajmy się do regularnie aktualizowanego przez nas wykresu zestawiającego europejski PMI z rodzimym WIG.

Widać ewidentnie, że w horyzoncie ostatnich kilkunastu miesięcy mamy równowagę sił na GPW, a główny indeks nie może się zdecydować, w którą stronę ostatecznie pójść. A to wszystko przy regularnie spadających wskaźnikach makro za Odrą. Sytuacja najbardziej przypomina nam wspomniany rok 2012, choć oczywiście ewentualne "wybicie dołem" z tzw. konsolidacji byłoby sygnałem, że to porównanie jest błędne. Na razie jednak równowaga sił trwa...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.