Tomasz Hońdo, CFA

Zwykle wykup akcji w celu umorzenia (buyback) postrzegany jest jako dobre posunięcie w sytuacji, gdy walory danej spółki są niedowartościowane. Dużo rzadziej o operacji tej myśli się w kategoriach alternatywy dla tradycyjnej dywidendy, a przecież wiążą się z tym konkretne oszczędności podatkowe.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Mówiąc na temat podziału zysków danej spółki często ma się na myśli głównie dywidendę, czyli wypłatę gotówki akcjonariuszom. Patrząc jednak na trendy na rynku amerykańskim można dostrzec, że na przestrzeni lat wielką karierę zrobił alternatywny sposób dystrybucji zysków – buyback’i, czyli wykupy akcji własnych w celu umorzenia.

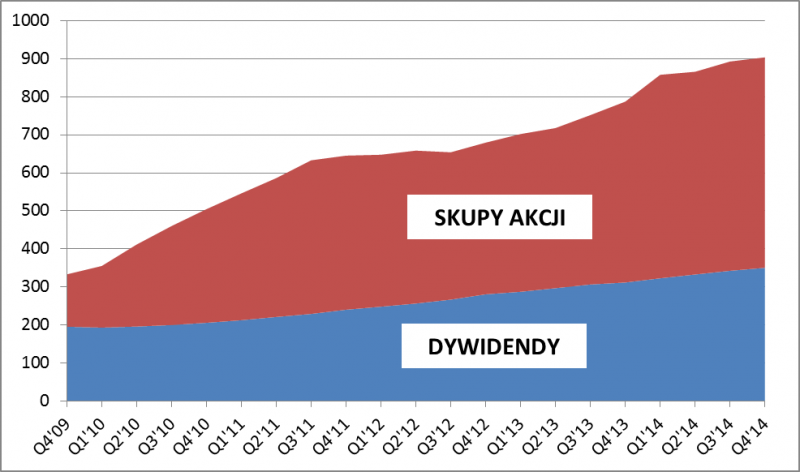

Spójrzmy na najnowsze dane. W ubiegłym roku spółki z indeksu S&P 500 na dywidendy i buybacki przeznaczyły łącznie 903 mld USD. Z tego większość (553 mld USD) stanowiły właśnie skupy akcji. Jak widać zatem ta alternatywna forma podziału zysków stała się popularniejsza niż tradycyjne dywidendy.

Formy podziału zysków wśród spółek z S&P 500 (mld USD, suma za cztery kolejne kwartały)

Źródło: Qnews.pl na podst. S&P Dow Jones Indices

Dlaczego skupy akcji stały się tak modne za oceanem? Przyczyn jest kilka. Jak wynika z badań najczęściej deklarowanym motywem wykupów jest niedowartościowanie akcji (tego rodzaju badania były przeprowadzone także w Polsce i tutaj wyniki były podobne). Sęk w tym, że po sześciu latach hossy na Wall Street raczej trudno byłoby się upierać, że ogół akcji jest niedowartościowany, a przecież fala buyback’ów mimo to nie słabnie.

W praktyce spółki i ich akcjonariusze doceniają jeszcze inne zalety wykupów. Jedną z nich jest efekt księgowy. Skup i umorzenie walorów oznacza, że proporcjonalnie maleje liczba wszystkich akcji danej spółki w obiegu. To z kolei, przy niezmienionej wielkości zysków generowanych przez firmę, oznacza … wzrost zysku przypadającego na jedną akcję (EPS). A większy EPS, to potencjalnie bardziej wartościowe walory, czyli powód do zadowolenia akcjonariuszy i zarządu (zwłaszcza, że czasem od wielkości EPS uzależnione są premie dla kierownictwa).

Oczywiście skala wzrostu EPS jest zależna od ceny, jaką spółka płaci w ramach skupu. Ogólna zasada jest taka – im cena ta jest niższa, tym mocniej urośnie zysk na akcję. Oto przykład. Wyobraźmy sobie spółkę ABC, która przed skupem ma 500 tys. walorów, jej roczny zysk to 2 mln zł, a na skup chce przeznaczyć 1 mln zł. Zobaczmy co stałoby się z EPS przy różnych poziomach cenowych. Gdyby spółka za skupione akcje płaciła tylko po 5 zł (skrajnie tanio), EPS podskoczyłby gwałtownie z 4 zł do 6,67 zł. Przy cenie 100 zł za walor (drogo) zmiana byłaby już ledwie zauważalna – z 4 zł do 4,08 zł. Teoretycznie oznacza to, że motywacja do przeprowadzania skupów jest największa wówczas, gdy walory są tanie/niedowartościowane.

Na tym nie koniec. Często buyback’i są po prostu rozpatrywane jako alternatywa dla tradycyjnej dywidendy. Alternatywa, która może wiązać się z korzyściami (oszczędnościami) podatkowymi dla akcjonariuszy. W tym miejscu przenieśmy się już wyłącznie na rodzimy polski rynek ze względu na specyfikę regulacji prawnych. Zacznijmy od tego, że dywidenda ma szereg wad z punktu widzenia podatnika. Podatek jest pobierany w tej samej wielkości (19 proc. od kwoty dywidendy) bez względu na to po jakiej cenie zostały kupione akcje uprawniające do wypłaty. A przecież może się okazać, że obecna wartość walorów jest dużo niższa od ceny zakupu, a dywidenda jest tylko na osłodę strat.

Buyback okazuje się korzystniejszy z podatkowego punktu widzenia. Jego trzy zalety w porównaniu z klasyczną dywidendą to:

(a) koszt zakupu akcji zmniejsza podstawę opodatkowania;

(b) kompensacja z dochodami i stratami z innych transakcji;

(c) odroczony moment zapłaty podatku.

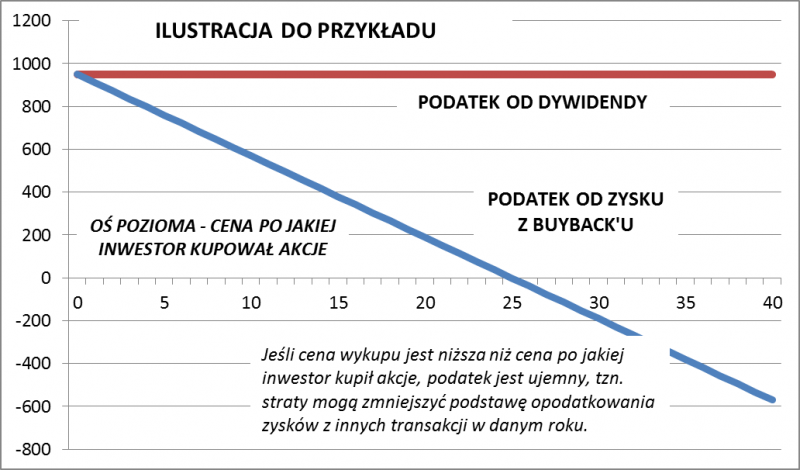

Przyjrzyjmy się po kolei tym punktom. Zacznijmy od zalety (a). Jak wspomnieliśmy, w przypadku dywidendy podatek naliczany jest od całej jej kwoty, czyli w sensie ekonomicznym jest to de facto podatek od przychodu (a nie od dochodu, czyli różnicy między przychodem i kosztem jego uzyskania). W przypadku skupu jest inaczej – zyski z niego podlegają typowemu podatkowi dochodowemu od dochodów kapitałowych. Czyli przykładowo jeśli spółka odkupi akcje po 100 zł, to podatek (19 proc.) zapłacimy nie od tych 100 zł, lecz od różnicy między tą kwotą, a kosztem zakupu walorów. Może się okazać, że różnica będzie ujemna – wówczas podatku nie ma.

Podleganie buyback’ów pod ogólne przepisy podatkowe wiąże się także z tym, że daninę płaci się fiskusowi nie od każdej transakcji z osobna (tak jak w przypadku dywidendy), lecz łącznie od zagregowanego wyniku z całego roku. Istnieje zatem możliwość kompensacji zysków ze skupu z dochodami i stratami z zupełnie innych operacji. Jeśli zatem ktoś zarobił kwotę „X” na skupie akcji, a jednocześnie w tym samym roku stracił kwotę „Y” na sprzedaży walorów innej spółki, to po całym roku zapłaci podatek nie od kwoty „X”, lecz od różnicy „X – Y”. W przypadku dywidendy takiej możliwości nie ma – danina jest ściągana automatycznie, bez względu na całościowy wynik danego inwestora.

Z tym wiąże się trzecia zaleta – odroczenie terminu zapłaty podatku. W przypadku dywidendy danina jest ściągana w momencie wypłaty. Na konto inwestora trafia kwota netto. Z kolei podatek od zysków z buyback’u płatny jest – tak jak w przypadku innych zysków kapitałowych – do końca kwietnia kolejnego roku. Reasumując, wykup akcji własnych w celu umorzenia może być traktowany jako korzystna podatkowo alternatywa dla tradycyjnej dywidendy.

Dwie formy

Skup akcji jest zwykle przeprowadzany w jednej z dwóch wyraźnie odróżniających się form. Spółka może skupować walory na rynku, po powszechnie dostępnych cenach – to zdecydowanie najczęściej spotykany przypadek zarówno na Wall Street jak i na GPW. W takiej formie buyback realizują obecnie spółki takie jak Emperia i Neuca. Alternatywna forma to rodzaj wezwania do sprzedaży walorów po ustalonej z góry cenie (z reguły wyższej od aktualnej ceny rynkowej w celu zachęcenia akcjonariuszy do skorzystania z oferty). Najnowszym przykładem jest propozycja Agory, która do 17 kwietnia przyjmuje oferty sprzedaży akcji (łącznie na ponad 1,1 mln walorów) po cenie 12 zł. Wcześniej, w listopadzie ub.r. z ofertą wykupu walorów wystąpił TVN.

Buyback kontra dywidenda - przykład

Załóżmy, że spółka zarabia co rok 2 mln zł i połowę tego zamierza przeznaczyć na dywidendę/buyback. Obecna liczba jej akcji to 1 mln szt. Inwestor Kowalski ma 5 tys. akcji spółki.

Wariant A. Tradycyjna dywidenda

Spółka wypłaca 1 zł dywidendy na akcję (1 mln zł/1 mln akcji).

Inwestor Kowalski otrzymuje 5.000 zł brutto, a po potrąceniu 19% podatku zostaje mu 4.050 zł. Nie ma tu znaczenia po jakiej cenie inwestor kupował wcześniej walory.

Po wypłacie nadal ma 5 tys. akcji, z których na każdą przypada 1 zł zysku spółki (EPS = 2 zł).

Wariant B. Buyback

Spółka w ramach wezwania skupuje akcje po cenie np. 25 zł. Wydając 1 mln zł, skupi maksymalnie 40 tys. akcji, czyli 4 proc. ogólnej liczby walorów.

Inwestor Kowalski bierze udział w wezwaniu, sprzedając 200 akcji (4 proc. z 5 tys.). Otrzymuje za nie 5.000 zł (200 x 25).

Jeśli w tym roku nie miał innych zysków kapitałowych, to będzie musiał zapłacić 19 proc. podatku od dochodu w kwocie: (5.000 zł – 5.000 akcji x cena zakupu akcji). Im niższa była cena zakupu, tym większy podatek. W każdym przypadku będzie to jednak mniej od podatku od dywidendy.

Po wykupie inwestor ma mniej akcji (4.800), ale za to urósł zysk przypadający na każdą z nich (z 2 zł do ok. 2,08 zł).

Zalety i wady

| DYWIDENDA | BUYBACK |

| + prostota | + oszczędności podatkowe |

| + brak zmiany stanu posiadania akcji | + wzrost zysku na akcję |

| - brak możliwości zastosowania kosztów uzyskania przychodu | - zmniejszenie stanu posiadania (ale przy jednoczesnym spadku ogólnej liczby akcji) |

| - konieczność załatwienia formalności |