Polski rynek akcji jako całość przeżywa korektę. Nie zmienia to faktu, że w segmencie małych spółek pojawił się wreszcie od dawna wyczekiwany pierwszy tak obiecujący sygnał. Analizujemy też sytuację na rynku złota.

Zapraszamy do zapisania się na NEWSLETTER

„Kierunek słuszny, ale tempo za szybkie” – zastanawialiśmy się przed tygodniem i najwyraźniej te rozterki okazują się w jakimś stopniu uzasadnione. Indeksy na GPW najpierw zaczęły tracić impet, a w ostatnich dniach poddały się korekcie.

Odpowiedź na pytanie o możliwą głębokość korekty jest zawsze bardzo trudna. Niemniej jeśli spojrzymy na nasz ulubiony wskaźnik techniczny, RSI, to okazuje się, że jego obecny poziom, choć już wyraźnie niższy niż jeszcze tydzień temu (to plus), nie jest jeszcze charakterystyczny dla finalnych etapów korekt spadkowych.

Rys. 1. WIG i RSI (dół)

Wykonaliśmy proste badanie. Zebraliśmy wszystkie 8 korekt, które rozegrały się w ostatnich 24 miesiącach. Żadna nie zakończyła się przy RSI powyżej poziomu 50 pkt. (po czwartkowej sesji RSI miał 57 pkt.). Najpłytsza wyhamowała przy RSI równym 42 pkt., a w pięciu na osiem przypadków nie obyło się bez spadku wskaźnika aż do tzw. strefy wyprzedania (poniżej 30 pkt.).

Oczywiście wiele będzie zależało od kondycji amerykańskiej giełdy, gdzie w czwartek na dobre zaczął się rozgrywać scenariusz korekty. Choć argumentów za mocniejszym ruchem w dół wciąż nie brakuje (nie raz zwracaliśmy uwagę na relatywnie wysokie wyceny akcji w USA, wysokie odczyty wskaźników nastrojów, a jednocześnie nadchodzący wielkimi krokami koniec QE3 i perspektywę podwyżek stóp procentowych w przyszłym roku), to nie ma przecież żadnej pewności, że to już ta „właściwa” korekta.

Książkowa struktura hossy na wykresie S&P 500 pozostaje zachowana (mimo spadku kolejne dołki i szczyty położone są na coraz wyższym poziomach). Wskaźnik RSI zdążył tymczasem spaść do poziomów, w okolicy których lub powyżej których zatrzymało się 6 z 11 korekt w ostatnich 24 miesiącach.

Powróćmy do naszego rodzimego rynku. Jakkolwiek ostatnie dni przynoszą schłodzenie nastrojów, to jednak widać także pozytywne zjawiska. Jednym z najważniejszych jest pewien prawdopodobny przełom na rynku małych spółek, które obserwujemy szczególnie uważnym okiem z tego względu, że stanowią papierek lakmusowy koniunktury w polskiej gospodarce. Przez większość tego roku indeks „maluchów” konsekwentnie słabł w porównaniu z całym rynkiem, dyskontując w ten sposób zadyszkę w gospodarce (w sierpniu produkcja przemysłowa okazała się niższa niż przed rokiem, co nie rokuje dobrze dynamice PKB w III kw.). Teraz jednak coś zaczyna się tu coś zmieniać na plus. Wskaźnik siły relatywnej indeksu „maluchów” względem całego rynku wybił się górą z kanału spadkowego. Znalazł się też najwyżej od ponad półtora miesiąca, a z czymś takim jeszcze nie mieliśmy do czynienia od czasu, kiedy małe spółki zaczęły popadać w niełaskę. Coś zmienia się tu wyraźnie na plus (choć trzeba przyznać, że proces powrotu „maluchów” łask może nie obyć się bez chwilowych wzlotów i upadków).

Rys. 2. WIG250/WIG

Oczywiście skoro „maluchy” są najbardziej czułe na koniunkturę, to należałoby oczekiwać, że przełom może się okazać trwały tylko pod warunkiem, że zadyszka w gospodarce zacznie wkrótce dobiegać końca. Jest to możliwe, szczególnie gdyby w październiku do akcji wkroczyła RPP, obniżając wreszcie stopy procentowe.

CO Z TYM ZŁOTEM?

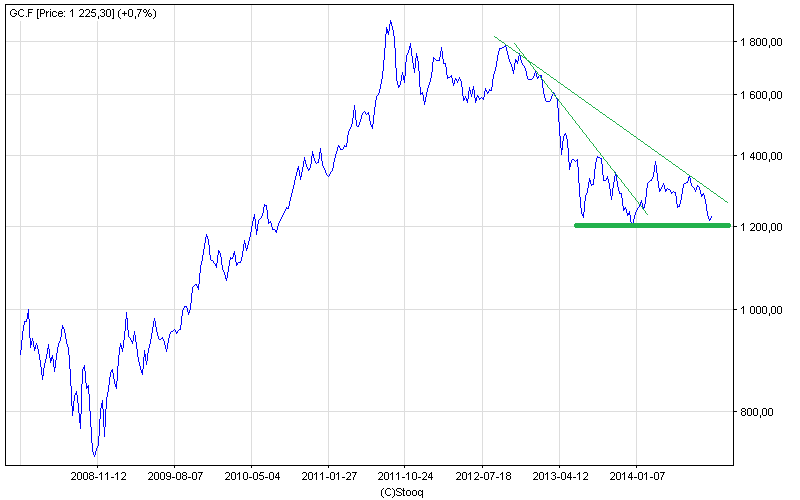

Rys. 3. Kurs kontraktów terminowych na złoto

Powrót notowań kruszcu do dołka z grudnia ub.r. jest oczywiście rozczarowaniem. Trzeba przyznać, że dla niejednego analityka technicznego ewentualne przełamanie tej granicy (w przybliżeniu 1200 USD za uncję) byłoby zapewne sygnałem do sprzedaży. Z drugiej strony warto też zwrócić uwagę na widoczną już teraz dość powszechną niechęć do złota. Wskaźnik sentymentu (opisywany przed tygodniem Hulbert Gold Newsletter Sentiment Index) jest rekordowo nisko, co paradoksalnie może być dobrym znakiem.

Warto też pamiętać, że historycznie spadek cen złota, choć dla krótkoterminowego kapitału spekulacyjnego bywa sygnałem do ucieczki, to jednocześnie zgodnie z prawami ekonomii sprzyja wzrostowi popytu na kruszec w formie fizycznej (biżuteria i sztabki). Jednocześnie „siła rażenia” kapitału spekulacyjnego, czyli jego znaczenie dla całego rynku złota, uległa już wyraźnemu ograniczeniu. W ciągu sześciu kwartałów nieprzerwanego wycofywania się gorącego kapitału, fundusze ETF zmuszone były sprzedać łącznie ponad 900 ton kruszcu, w efekcie czego ich zasoby zmalały poniżej 1200 ton. Dla porównania, w samym II kwartale popyt wygenerowany przez nabywców biżuterii i sztabek, przemysł wysokich technologii i banki centralne wyniósł ok. 1000 ton.

Jakkolwiek na krótką metę sytuacja jest niepewna, to błędem wydawałoby się przekreślenie złota jako jednego z wielu składników zdywersyfikowanego portfela inwestycyjnego.