W trakcie wrześniowego rajdu WIG zawędrował dużo wyżej, niż wynikałoby to ze zmian indeksów rynków zagranicznych, szczególnie wschodzących. Ostatnia korekta to raczej krok w kierunku likwidacji tych dysproporcji, niż przekreślenie scenariusza powrotu hossy w dalszej perspektywie.

Zapraszamy do zapisania się na NEWSLETTER

Mijają dwa tygodnie, od kiedy w raporcie tygodniowym pisaliśmy: „Takie jak obecnie tempo zwyżki indeksów GPW w ostatnich latach było charakterystyczne dla końcowych etapów fal wzrostowych, po których dochodziło do mocniejszych korekt”. Co ciekawe WIG ustanowił lokalną górkę dokładnie w dniu ukazania się tego raportu, po czym zaczął się osuwać, w wyniku czego w ostatni czwartek był już prawie 4% poniżej wspomnianej górki.

Teraz oczywiście pojawia się zgoła odmienne pytanie: czy zgodna z diagnozą sprzed dwóch tygodni korekta jest już na tyle mocna, by należało uznać, że jest już w końcowym etapie?

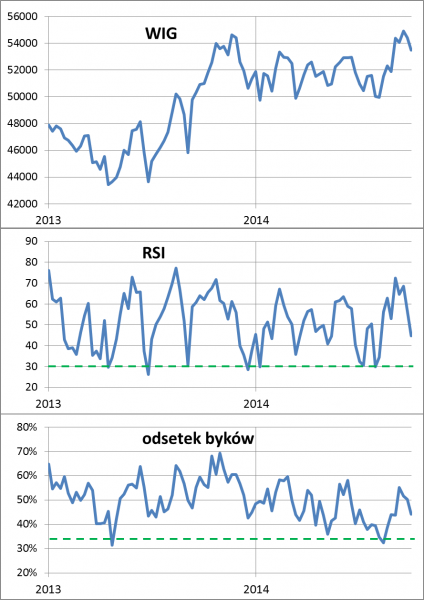

Na plus trzeba zapisać fakt, że wyraźnemu schłodzeniu uległy już monitorowane przez nas, sprawdzone miary nastrojów rynkowych. Wskaźnik techniczny RSI przebył już ponad połowę drogi od tzw. strefy wykupienia (gdzie warto o szczególną ostrożność) do strefy wyprzedania (gdzie często nadarzają się okazje do kupna akcji). Z kolei odsetek byków w cotygodniowej ankiecie Stowarzyszenia Inwestorów Indywidualnych zdążył przemierzyć dystans z 55% (blisko niebezpiecznej granicy 60%) do 44% (odczyt z ostatniego czwartku).

Rys. 1. WIG, wskaźnik przegrzania/schłodzenia RSI i wskaźnik optymizmu

Wszystko to może skłaniać do myślenia o ostrożnym akumulowaniu przecenionych akcji. Z drugiej strony warto też jednak podkreślić, że żaden z wymienionych wskaźników nie znalazł się jeszcze na poziomach, przy których można było w poprzednich kilkunastu miesiącach z czystym sumieniem mówić, że to już koniec korekty (chociaż nie ma przecież żadnej gwarancji, że muszą tam tym razem dotrzeć).

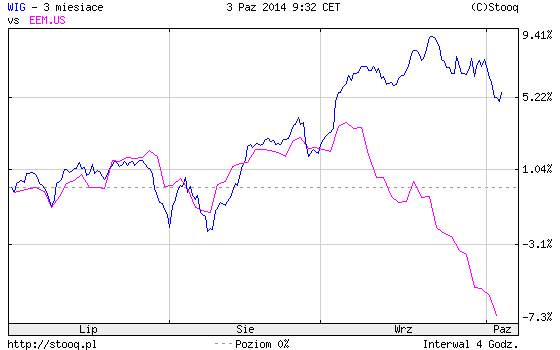

W tych naszych rozważaniach warto też zwrócić uwagę na kontekst globalny. Uwagę zwraca przede wszystkim ostatnia silna fala przeceny na rynkach wschodzących. Co ciekawe, postępująca słabość emerging markets (związana z umacnianiem się dolara – o tym więcej w poniedziałek) zbiegła się akurat w czasie z nagłym ożywieniem na naszym rynku trwającym przez większość września.

Rys. 2. WIG i rynki wschodzące

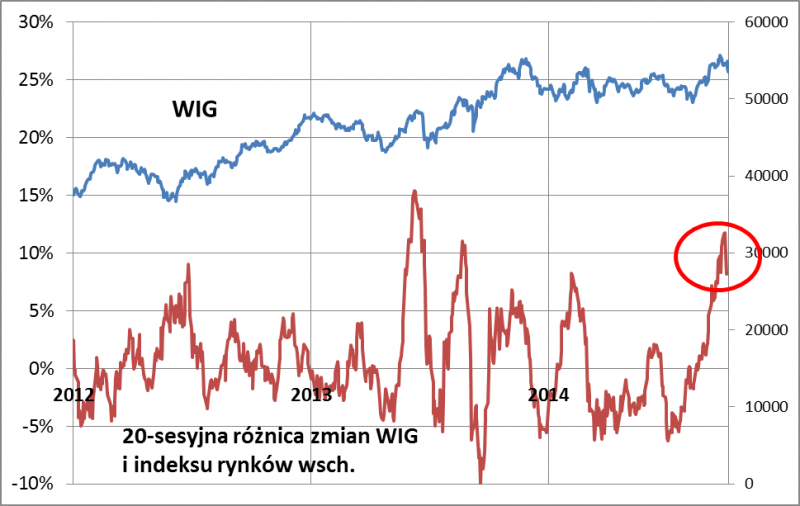

Aby nadać sprawie szerszego kontekstu spójrzmy jak podobne różnice w stopach zwrotu wyglądały w przeszłości.

Rys. 3. Różnice między zmianami WIG i indeksu rynków wschodzących

Widać, że nawet mimo ostatniej korekty, nadal utrzymuje się spora dysproporcja w stopach zwrotu. Warto zwrócić, że za KAŻDYM razem omawiany wskaźnik po odnotowaniu tak wysokich poziomów potem nieuchronnie wędrował poniżej zera. Innymi słowy, w kolejnym okresie po tak zadziwiającej mocy w porównaniu z rynkami wschodzącymi nasz rynek nieuchronnie wracał do stanu równowagi. Warto też zwrócić uwagę, że najlepsze okazje do zakupów na GPW w ostatnich kilkunastu miesiącach zdarzały się, gdy omawiana różnica stóp zwrotu wynosiła co najmniej -5 pkt. proc. Na razie jest ciągle mocno dodatnia…

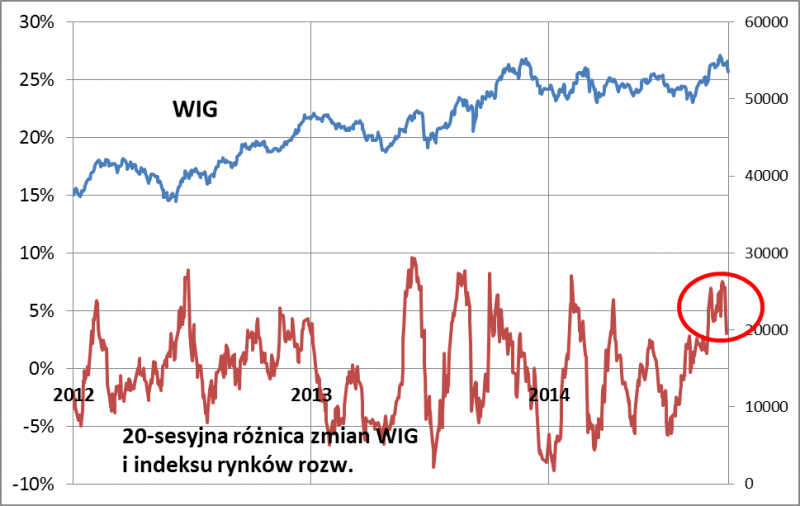

Co ciekawe, podobna dysproporcja, choć o połowę mniejszych rozmiarach, istnieje ciągle także jeśli porównamy WIG z indeksem rynków rozwiniętych.

Rys. 4. Różnice między zmianami WIG i indeksu rynków rozwiniętych

Recz jasna, powyższe rozważania dotyczą raczej dość krótkiego horyzontu inwestycyjnego (kilka-kilkanaście tygodni). Warto mieć jednocześnie na uwadze także dużo dłuższą perspektywę. Tutaj kontekst jest taki, że polska (i równolegle europejska) gospodarka przeżywa obecnie pewną zadyszkę, co tłumaczy dlaczego zarówno nasz WIG, jak i np. niemiecki DAX spędzają ten rok w trendzie bocznym (nie mówiąc już o najbardziej wrażliwym na koniunkturę segmencie małych spółek na GPW, gdzie w tym roku doszło do mini-bessy). Naszym zdaniem są jednak duże szanse na to, że ta zadyszka ma charakter przejściowy. Choćby dlatego, że już teraz mamy do czynienia z wyraźnym spadkiem rynkowych stóp procentowych (stawka WIBOR), a w najbliższą środę według oczekiwań inwestorów trend ten może wspomóc Rada Polityki Pieniężnej, obniżając oficjalne stopy. Jeśli tak się stanie, powinien to być impuls sprzyjający ponownemu przyspieszeniu w gospodarce w przyszłym roku. Koniunkturze na rynkach będzie też w perspektywie kolejnych miesięcy sprzyjać ultra luźna polityka Europejskiego Banku Centralnego, który przejmie pałeczkę po Fedzie.

Reasumując, po entuzjastycznym wrześniowym rajdzie obserwujemy ponowne schładzanie się nastrojów i przywracanie więzi łączących naszą giełdę z rynkami wschodzącymi i rozwiniętymi. Warto się jednak zastanowić czy ewentualne mocniejsze schłodzenie nie będzie przypadkiem kolejną okazją przed oczekiwanym wznowieniem ożywienia gospodarczego w przyszłym roku.