Najpierw mocne tąpnięcie, potem silne odbicie – sprawdzamy kiedy poprzednio S&P 500 zaliczył taką huśtawkę nastrojów.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

GPW

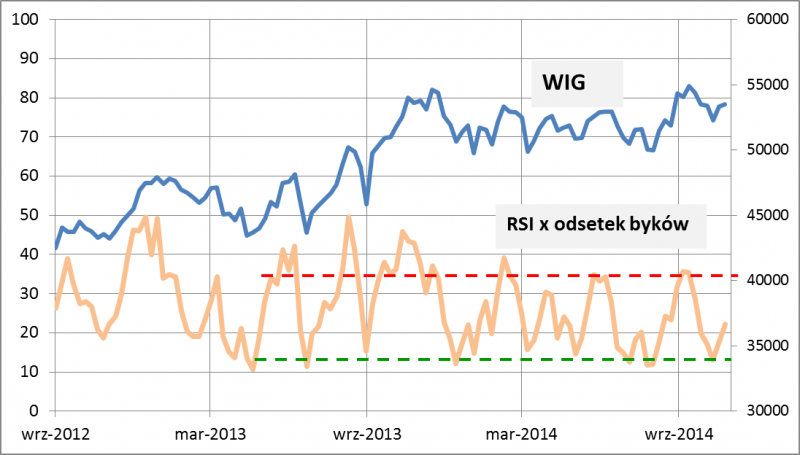

WIG kroczek po kroczku wspina się z powrotem ku szczytom hossy. Wraz z nim drogę w górę przemierzają nasze ulubione wskaźniki krótkoterminowego cyklu: oscylator techniczny RSI oraz wskaźnik nastrojów Stowarzyszenia Inwestorów Indywidualnych. RSI znalazł się powyżej neutralnego poziomu 50 pkt., zaś odsetek byków w ankiecie SII zawędrował powyżej 43% wobec 34,5% tydzień wcześniej (odsetek niedźwiedzi spadł z kolei z 39% do 26% - poziom najniższy od pięciu tygodni). Nasz „wynalazek”, będący połączeniem tych dwóch wskaźników wyszedł ze strefy bardzo niskich odczytów (gdzie tradycyjnie pojawiają się okazje do „podkupywania” akcji), ale na szczęście jeszcze nie jest na wysokich pułapach (gdzie warto zachować wzmożoną ostrożność).

Rys. 1. WIG i wskaźnik optymizmu

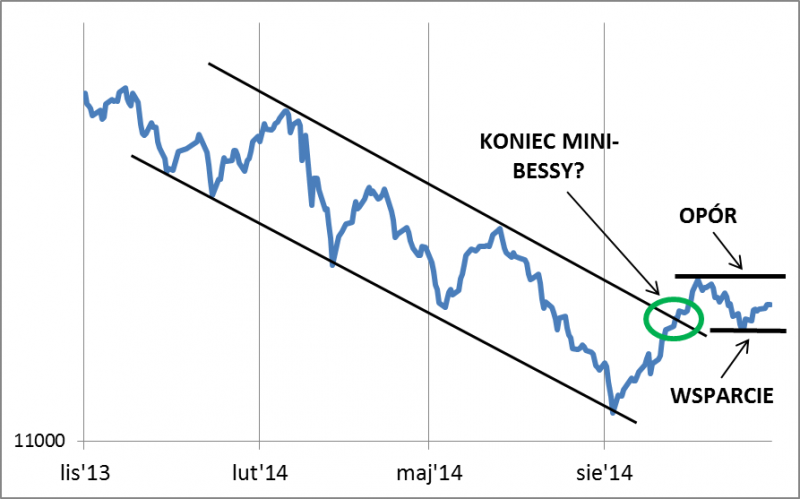

Ciekawie prezentuje się sytuacja na wykresie indeksów małych spółek. Na krótką metę wiele zależy od tego czy notowania cofną się poniżej październikowego dołka (wsparcie), czy może podejmą próbę ataku na wrześniową lokalną górkę (opór). W tym pierwszym przypadku należałoby później oczekiwać głębszej korekty spadkowej, zaś drugi przypadek byłby sygnałem do zakupów, przynajmniej z punktu widzenia analizy technicznej.

Rys. 2. Indeks małych spółek (MiS80, czyli dawny/przyszły sWIG80)

Niezależnie od kresek na wykresie, z naszych analiz opartych na wpływie stóp procentowych na giełdę i gospodarkę wynika, że wkraczamy w okres stabilizacji koniunktury, zaś w drugiej połowie I kw. 2015 r. można oczekiwać wyraźnego ożywienia na tzw. szerokim rynku, czyli w licznym gronie małych spółek.

Rynki rozwinięte

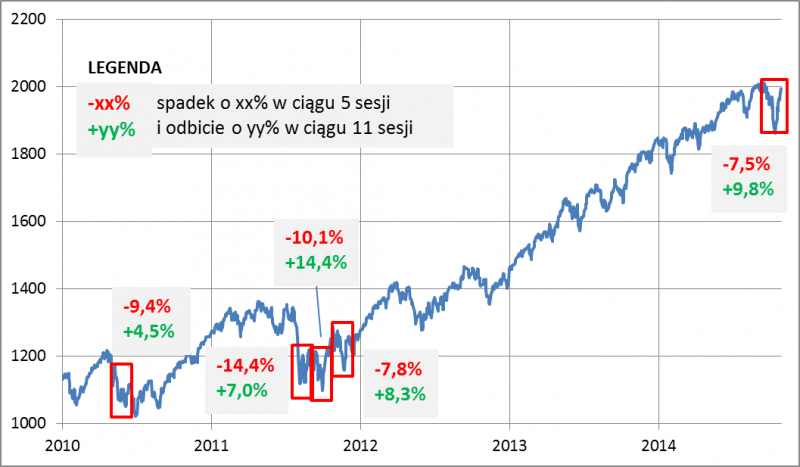

Październik 2014 r. zapisał się na kartach historii Wall Street jako miesiąc pod znakiem wyjątkowej zmienności i gwałtownych zwrotów akcji. Po 7,5% zjeździe w ciągu pięciu kolejnych sesji, na następnych jedenastu sesjach (do czwartku) S&P 500 poszybował w górę o 9,8% (obliczenia w oparciu o ceny w trakcie sesji, a nie na zamknięciach). Postanowiliśmy prześwietlić dane historyczne w poszukiwaniu podobnych epizodów.

Rys. 3. S&P 500

Okazuje się, że poprzednie tego typu epizody miały miejsce w trakcie dwóch największych korekt hossy trwającej od 2009 r., czyli w latach 2010 i 2011. Jeśli zwrócimy uwagę, że właśnie wtedy rynek reagował nerwowo na koniec poprzednich rund QE, to wszystko układa się w jedną całość – od miesięcy ostrzegaliśmy, że koniec QE3 może wywołać nerwowość.

Czy oznacza to, że amerykańscy inwestorzy „zaliczyli” już nieuchronną korektę i teraz czas na powrót niezmąconej hossy? Analiza wspomnianych przypadków z lat 2010-2011 pokazuje raczej, że na razie należy liczyć się ciągle z dużą zmiennością, czyli co najmniej jeszcze z jedną (tak jak w 2010 r.) lub kilkoma (2011) sekwencjami upadek/wzlot.

Falę przeceny mocno odreagowały także inne indeksy, np. niemiecki DAX. Indeksowi temu udało się powrócić powyżej przebitego wcześniej poziomu wsparcia w okolicy 9000 pkt. Pytanie czy nie czeka nas jeszcze jakaś próba zejścia w kierunku październikowego dołka, kiedy zapał kupujących nieco ostygnie.

Rynki wschodzące

Indeks MSCI Emerging Markets jest mniej więcej w połowie przedziału wahań w ramach kilkuletniego trendu bocznego.

Rys. 4. Indeks rynków wschodzących

A skoro już o rynkach wschodzących mowa, to nie sposób nie wspomnieć o Turcji. Na początku miesiąca indeks BIST 100 postraszył złowieszczą formacją „głowy z ramionami”, po czym wkrótce jak gdyby nigdy nic, pomaszerował w kierunku tegorocznych szczytów. O ile – jak zwracaliśmy uwagę – wcześniejsza przecena sprawiła, że tureckie akcje stały się relatywnie nisko wyceniane w porównaniu z rynkami wschodzącymi jako całością, to teraz ta „promocja” już właściwie nie obowiązuje (najnowsze wskaźniki P/E dla poszczególnych rynków opublikuje na początku listopada MSCI).

Banki centralne

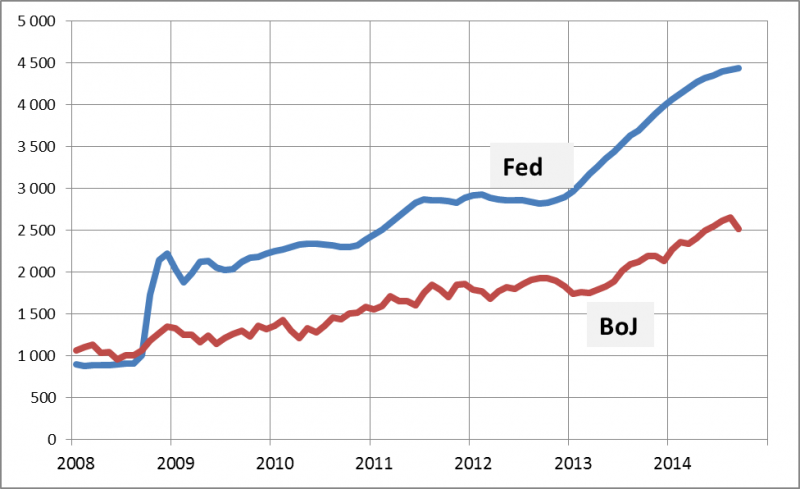

Mijający tydzień przyniósł dwie ważne informacje. Pierwsza, od dawna oczekiwana, to koniec luzowania ilościowego (QE) w USA – Fed zgodnie z nakreślonym wcześniej harmonogramem zdecydował o całkowitym wygaszeniu skupu aktywów. W skali globalnej nie oznacza to wszakże końca wzrostu płynności. Koniec amerykańskiego QE zbiegł się (przypadkowo?) w czasie z zaskakującą decyzją japońskiego banku centralnego (BoJ) o powiększeniu skali tamtejszego QE. Baza monetarna ma rosnąć nie o 60-70 bln jenów rocznie jak do tej pory, lecz o 80 bln. Przypomnijmy że wcześniej zwiększenie sumy bilansowej zadeklarował też Europejski Bank Centralny.

Rys. 5. Suma bilansowa banków centralnych USA i Japonii (mld USD)

Reasumując, gwałtowne odbicie na Wall Street może nie być jeszcze ostatnim epizodem podwyższonej zmienności. Na naszym rodzimym rynku akcji nastroje trudno byłoby z kolei uznać za bardzo optymistyczne, tak więc potencjalnie ciągle istnieje przestrzeń do ich dalszej poprawy.