Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Na topie naszego debiutanckiego rankingu – rynki wschodzące i polskie akcje, ale za cenę wyższej zmienności niż inne aktywa. A na samym dole – dolar amerykański z powodu przewartościowania.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Niedawno, z okazji końca III kwartału, odświeżaliśmy nasze tradycyjne zestawienie stóp zwrotu z wybranych aktywów. Teraz pokusimy się o zupełni nowy w naszych analizach ranking, dotyczący nie tyle zrealizowanych (przeszłych) zysków, lecz również przyszłych, oczekiwanych stóp zwrotu w długim horyzoncie inwestycyjnym (standardowe dla takich rozważań 10 lat).

Najprostsza jest sprawa, jeśli chodzi o obligacje skarbowe, zwłaszcza te o stałym oprocentowaniu (czyli standardowe, przynajmniej na tzw. rynkach bazowych; u nas dużą rolę odgrywają papiery o zmiennym oprocentowaniu – tych nasze zestawienie nie obejmuje). Oczekiwana długoterminowa stopa zwrotu to po prostu ich bieżąca rentowność (zaś o rentowności decyduje wspomniane oprocentowanie oraz ulegająca wahaniom rynkowym cena).

O wiele bardziej problematyczna jest sprawa, jeśli chodzi o inne aktywa finansowe. W tym miejscu odwołujemy się do metod, które opisywaliśmy na przestrzeni ostatnich lat (patrz – ramka na dole). W przypadku akcji czy też walut takich jak ujęty w zestawieniu dolar amerykański projekcje rzecz jasna nie cechują się tak wysoką dozą precyzji i przewidywalności jak ma to miejsce w przypadku stało-kuponowych obligacji, ale wysoka historyczna precyzja użytych modeli (patrz – tabela) pozwala jednak brać serio nasze wyliczenia.

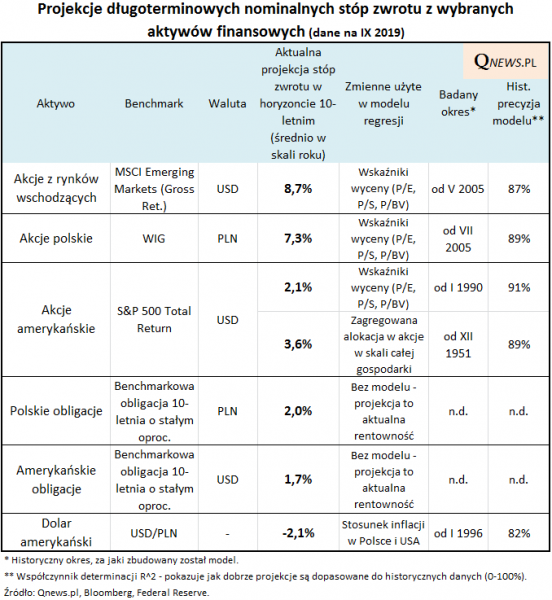

Jak wyglądają aktualne projekcje (w tabeli na koniec września – od tego czasu niewiele się zmieniło)?

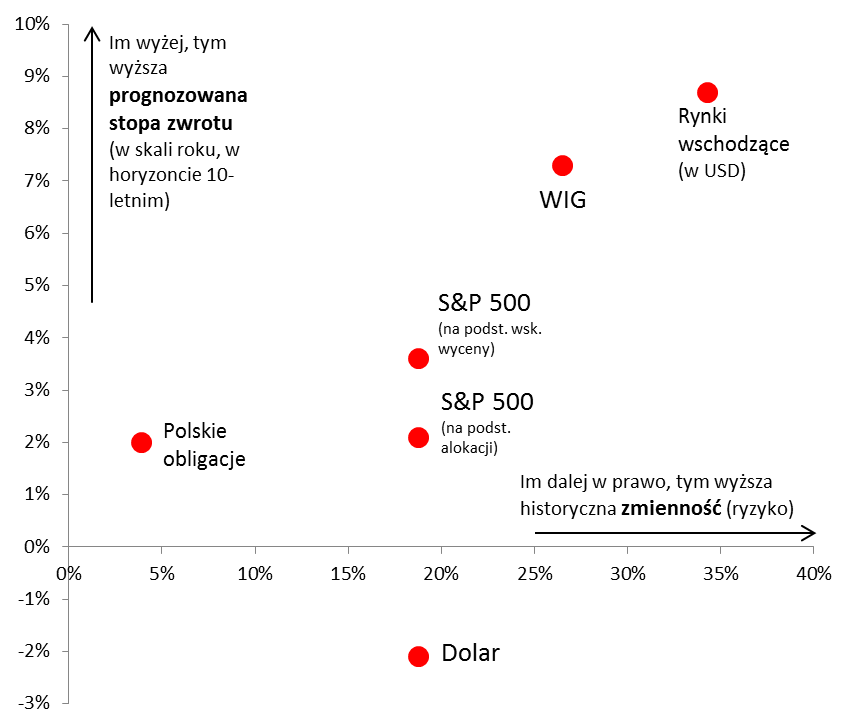

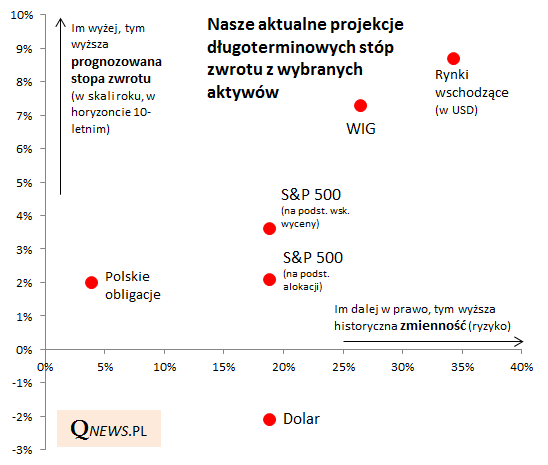

Na topie zestawienia uplasowały się akcje z rynków wschodzących, które wg modelu powinny przynieść 8,7% zysku średnio w skali roku w horyzoncie 10-letnim (uwaga – z uwzględnieniem dywidend). To efekt tego, że wskaźniki wyceny na emerging markets są raczej nisko na tle dotychczasowej historii.

Niedaleko nich plasują się polskie akcje (projekcja na poziomie 7,3%) – nie jest to zaskoczenie, bo od dawna wiadomo, że nasz rodzimy rynek jest silnie skorelowany z emerging markets. Jako zastrzeżenie trzeba tu uczciwie wspomnieć, że zarówno w przypadku akcji z GPW, jak i rynków wschodzących nasze projekcje bazują na stosunkowo krótkiej historii (od 2005 roku).

Słabo prezentują się natomiast akcje amerykańskie, które wg naszych projekcji powinny w przyszłości zapłacić cenę za stosunkowo wygórowane wyceny. Projekcja oparta na trzech wskaźnikach wyceny pokazuje zaledwie 2,1% przyszłego zysku w skali roku. Ale warto też wziąć pod uwagę mogący pochwalić się wielodekadową historią alternatywny model, który pokazuje 3,6% zysku.

Raczej mało okazałe projekcje w przypadku akcji na Wall Street są zapewne związane z jeszcze niższą rentownością obligacji. Benchmarkowe papiery 10-letnie na koniec września dawały 1,7% przyszłego zysku. Tylko nieznacznie lepiej wypadają pod tym względem polskie obligacje skarbowe.

W naszych rozważaniach często podkreślamy znaczenie dolara amerykańskiego i nie inaczej jest tym razem. Omówione wcześniej indeksy akcji amerykańskich oraz z rynków wschodzących standardowo wyrażone są w USD. Prosta konsekwencja jest taka, że również wspomniane projekcje dotyczą „dolarowych” stóp zwrotu. Z punktu widzenia polskiego inwestora konieczne może być przeliczenie ich na rodzimą walutę (chyba że są zabezpieczone przed wahaniami kursu).

A tymczasem dolar wg naszych projekcji wydaje się … mocno przewartościowany, bo oferuje ujemną przyszłą stopę zwrotu. Po korekcie o ten element odpowiednio w dół idą „złotówkowe” oczekiwane zyski z akcji z rynków wschodzących (do ok. 6,5%), z walorów amerykańskich (do zaledwie 0-1,5%) oraz obligacji zza oceanu (poniżej zera!).

Ogółem nasze inauguracyjne zestawienie pokazuje, że obecne długoterminowe perspektywy inwestycyjne nie wyglądają oszałamiająco. Amerykańskie akcje i obligacje oferują raczej kiepskie stopy zwrotu, szczególnie po uwzględnieniu przewartościowania dolara. Wyraźnie lepiej prezentują się rynki wschodzące, ale po uwzględnieniu ich wysokiej zmienności również nie wydają się wspaniałą okazją inwestycyjną.

Rys. Wybrane aktywa finansowe przez pryzmat oczekiwanej długoterminowej stopy zwrotu oraz zmienności

Źródło: Qnews.pl, Bloomberg. Przez zmienność rozumiemy odchylenie standardowe rocznych stóp zwrotu (od 2008 roku). W przypadku polskich obligacji zmienność podajemy dla indeksu TBSP.

Rzecz jasna to wszystko będzie się z czasem zmieniało – polowanie na lepsze okazje w przyszłości to zapewne „najfajniejszy” aspekt naszych wyliczeń.

O modelach w pigułce

Modele, które wygenerowały projekcje widoczne w tabeli, różnią się w szczegółach, ale mają jedną cechę wspólną – opierają się na tzw. regresji matematycznej. Krok po kroku wygląda to tak: (a) sprawdzamy jakie wskaźniki (tzw. zmienne) historycznie były skorelowane z przyszłymi stopami zwrotu, tzn. pozwalały je prognozować, (b) za pomocą excela tworzymy prosty wzór, który na podstawie historii dopasowuje do siebie wspomniane zmienne oraz przyszłe stopy zwrotu (to właśnie jest tzw. regresja), (c) do wzoru podstawiamy bieżące wartości zmiennych i otrzymujemy aktualną projekcję. W przypadku akcji zmiennymi są zazwyczaj typowe wskaźniki wyceny (cena/zysk, cena/sprzedaż, cena/wartość księgowa) – ich moc prognostyczna od dawna jest udokumentowana przez naukowców. W przypadku akcji amerykańskich dorzuciliśmy dodatkowo model oparty na tzw. zagregowanej alokacji (z obszernego kwartalnego raportu Fedu wyławiamy dane na temat tego, jak wartość akcji na Wall Street ma się do wartości wszystkich aktywów finansowych) – w tym podejściu badany okres sięga lat 50. XX wieku! Z kolei w przypadku dolara amerykańskiego zastosowaliśmy standardowe podejście, w którym w długim okresie kurs walutowy dopasowuje się do relacji poziomu cen w gospodarkach.

Praktyczne zalety długoterminowego podejścia

Zdajemy sobie sprawę z tego, że użyty w naszych rozważaniach 10-letni horyzont inwestycyjny wydawać się może na pierwszy rzut oka bardzo długi. Ale po głębszym zastanowieniu okazuje się, że stosunkowo łatwo oswoić się z nim w praktyce. Po pierwsze sam fakt, że zastosowane modele o wiele lepiej prognozują w okresach 10-letnich niż np. rocznych, to klarowna zachęta, by pomyśleć raczej o długoterminowym, zdyscyplinowanym inwestowaniu, w miejsce krótkoterminowego „skakania z kwiatka na kwiatek” w pogoni za bieżącymi ruchami notowań. Po drugie opisywane projekcje stanowią obiektywną wskazówkę, kiedy dane aktywo jest atrakcyjnie wyceniane i warto go dokupić, a kiedy lepiej się wstrzymać lub wręcz sprzedawać – takie jasne sygnały są nie do przecenienia w praktyce. Po trzecie dowolne aktywo, np. akcje można dzięki owym projekcjom prosto porównać z obligacjami i zastanowić się czy oferują odpowiednią premię za ryzyko. Po czwarte to, że projekcje dotyczą 10. lat, nie oznacza, że cały portfel musi zostać zbudowany teraz i ma mieć niezmienną strukturę przez owe 10 lat. Można sobie wyobrazić, że początkowo jedna z porcji portfela jest zainwestowana w polskie akcje, a reszta jest np. w obligacjach i w gotówce. Po roku okazuje się, że 10-letni okres inwestycji w akcje skrócił się do 9. lat, a jednocześnie dokupujemy inne papiery wraz z ich uatrakcyjnieniem – w ten sposób struktura portfela może zmieniać się dynamicznie.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.