Indeks małych spółek zawrócił w kierunku majowego dołka. Na całym rynku mamy z kolei do czynienia z trendem bocznym.

Rynek akcji

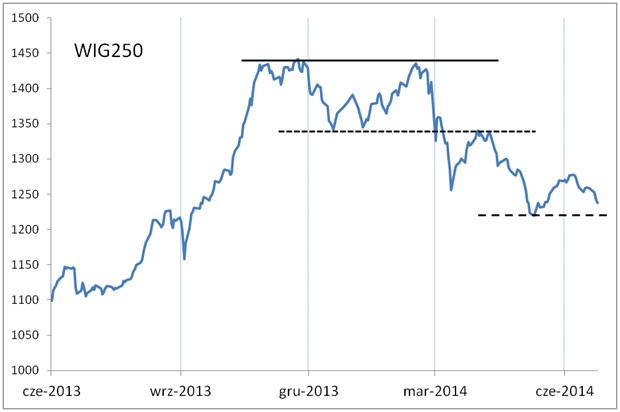

Nie widać przełomu, jeśli chodzi o segment małych spółek na GPW. Indeks WIG250 znów zaczął "zawijać" w dół. Niedługo ważyć się mogą losy wsparcia na wysokości majowego dołka.

Rys. WIG250

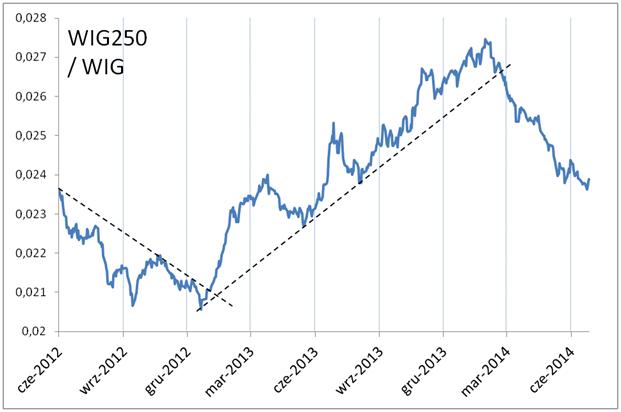

Wskaźnik siły relatywnej małych spółek jest jednocześnie nadal w trendzie spadkowym.

Rys. WIG250/WIG

Na szczęście nie cały rynek jest obecnie w tak mizernej kondycji. Obejmujący wszystkie spółki indeks nieważony jest raczej w trendzie bocznym niż spadkowym. Tutaj dramatu z pewnością nie ma, choć sytuacja mogłaby ulec pogorszeniu w razie przebicia ostatnich dołków.

Rys. Indeks nieważony

Nastroje rynkowe

Według najnowszego odczytu odsetek byków w ankiecie Stowarzyszenia Inwestorów Indywidualnych spadł do 40,3%, co oznacza że powrócił w strefę niskich poziomów notowanych kilkakrotnie w okresie od marca do maja. Na krótką metę tak niski poziom optymizmu rynkowego można traktować jako okazję do odreagowania notowań. Co innego w średnim horyzoncie czasowym - tutaj potrzeba jakichś impulsów do trwalszej poprawy nastrojów.

Otoczenie makro

To nie był tydzień pod znakiem dobrych wieści. Spadł zarówno indeks nastrojów niemieckich przedsiębiorców instytutu Ifo, jak i nasz lokalny indeks koniunktury w sektorze bankowym Pengab (oba stanowią części składowe naszego Zagregowanego Indeksu Koniunktury - we wtorek poznamy odczyt jeszcze jednego brakującego elementu, czyli wskaźnika PMI dla polskiego przemysłu).

Negatywne trendy znalazły odzwierciedlenie także w opublikowanym w piątek Wskaźniku Wyprzedzającym Koniunktury instytutu BIEC, który po raz pierwszy od dłuższego czasu wyraźnie spadł.

Otwarta pozostaje kwestia czy mamy do czynienia z trwałym schłodzeniem w gospodarce, czy też jedynie chwilową zadyszką wywołaną m.in. przez kryzys na Ukrainie.

Stopy procentowe

Dalsze poluzowanie polityki pieniężnej w strefie euro plus rosnące oczekiwania rynkowe na obniżkę stóp w naszym kraju - to najważniejszy pozytywny czynnik z punktu widzenia inwestorów. Jest to też czynnik zdecydowanie odróżniający obecny cykl od wszystkich historycznych, kiedy to pojawianiu się pierwszych negatywnych sygnałów ze strony wskaźników makro (PMI, Ifo, Pengab) towarzyszył początek podwyżek stóp procentowych. Teraz podwyżek nie ma, a wręcz przeciwnie - są szanse na obniżkę.

Reasumując, słabości małych spółek i trendowi bocznemu na całym rynku towarzyszy spadek wskaźników wyprzedzających koniunktury. Przeciwwagą dla tej tendencji mogłyby być ewentualne obniżki stóp procentowych.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.