Sytuacja techniczna na wykresach indeksów i wnikliwe spojrzenie na ostatnie dane o inflacji i PKB – o tym piszemy w najnowszym cotygodniowym przeglądzie.

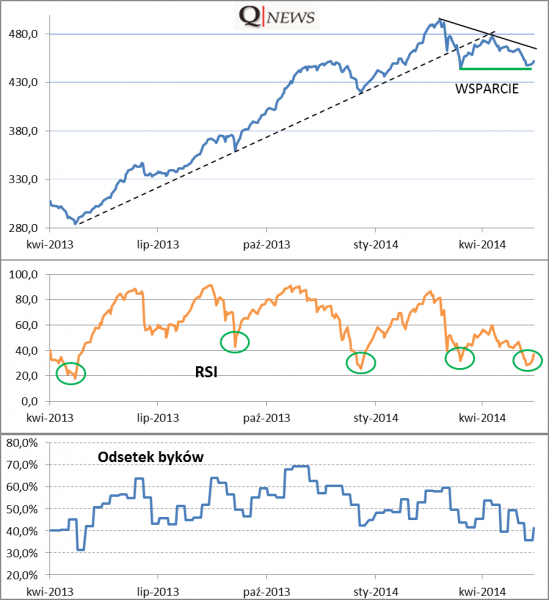

Bardzo niski odczyt optymizmu rynkowego sprzed tygodnia (zaledwie 36% byków w ankiecie Stowarzyszenia Inwestorów Indywidualnych) sprzyjał próbom odreagowania na warszawskim parkiecie w mijającym tygodniu. Na ile szansa została wykorzystana? Spójrzmy na wykres obliczanego przez nas indeksu nieważonego, którego zaletą są stabilne trendy (jego wartości aktualizujemy na bieżąco w naszej bazie wykresów).

Rys. Indeks nieważony polskich akcji

Jak widać, indeks znalazł się w trudnej sytuacji, ale nie wszystko stracone. Kluczowym poziomem wsparcia jest marcowy dołek (apogeum paniki związanej z rosyjską akcją na Krymie). Póki co wsparcie to na szczęście nie pękło, a ewentualne odreagowanie pozwoliłoby oddalić taką groźbę. Ciągle dość niski poziom optymizmu (41% byków według czwartkowego odczytu) i obiecujące zachowanie widocznego na wykresie wskaźnika technicznego RSI (próba odbicia z niskiego pułapu) pozwalają mieć nadzieję na taki scenariusz. Jeśli jednak szansa nie zostanie wykorzystana i wsparcie pęknie, trzeba będzie się zastanowić czy trend nie ulega trwalszej zmianie.

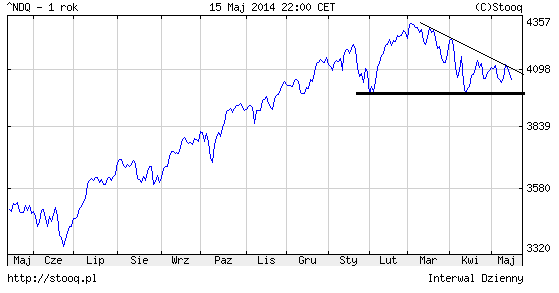

Rzućmy też okiem na rynki globalne. Amerykański S&P500 kontynuuje pełzający trend wzrostowy, w ramach którego nowe szczyty ustanawiane są w sposób dość mozolny. Dużo słabiej sprawuje się technologiczny Nasdaq Composite, na wykresie którego analitycy techniczni dopatrzyć się mogą groźby powstania złowieszczej formacji „głowy z ramionami”. Kluczowe jest wsparcie na wysokości dołków z kwietnia i przełomu stycznia i lutego.

Rys. Nasdaq Composite

O szansach i czynnikach ryzyka w USA napisaliśmy już sporo. Podsumowując, z jednej strony siłą napędową jest prognozowany dalszy wzrost zysków amerykańskich korporacji, natomiast na minus należy zapisać relatywnie wysokie wyceny akcji i systematyczne wygaszanie programu luzowania ilościowego (QE) w USA. Przypomnijmy, że skala skupu aktywów została już ograniczona z 85 do 45 mld USD miesięcznie i według planu ten proces ma być kontynuowany.

Polska gospodarka

Mijający tydzień przyniósł dwie szeroko komentowane informacje: o inflacji w kwietniu oraz o tempie wzrostu PKB w I kwartale. Obie okazały się w mniejszym lub większym stopniu zaskakujące.

Zacznijmy od inflacji, która wyniosła jedynie 0,3% rok do roku (i 0% miesiąc do miesiąca). Oznacza to, że wskaźnik powrócił w pobliże cyklicznego dołka z czerwca 2013 r. (0,2%). W efekcie niektórzy ekonomiści podjęli już temat ewentualnych obniżek stóp procentowych. Już teraz łagodną politykę pieniężną (stopy pozostają na rekordowo niskim poziomie) można traktować jako czynnik w pewnym stopniu chroniący przed bessą na rynku akcji, zaś jej dalsze poluzowanie byłoby jeszcze bardziej pozytywnym impulsem. Szczególnie jeśli wiązałoby się to z luzowaniem w strefie euro.

Warto jednak nadmienić, że mimo bardzo powolnego bieżącego wzrostu cen, Wskaźnik Przyszłej Inflacji instytutu BIEC od kilku miesięcy jest już w wyraźnym trendzie wzrostowym.

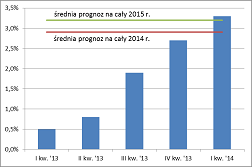

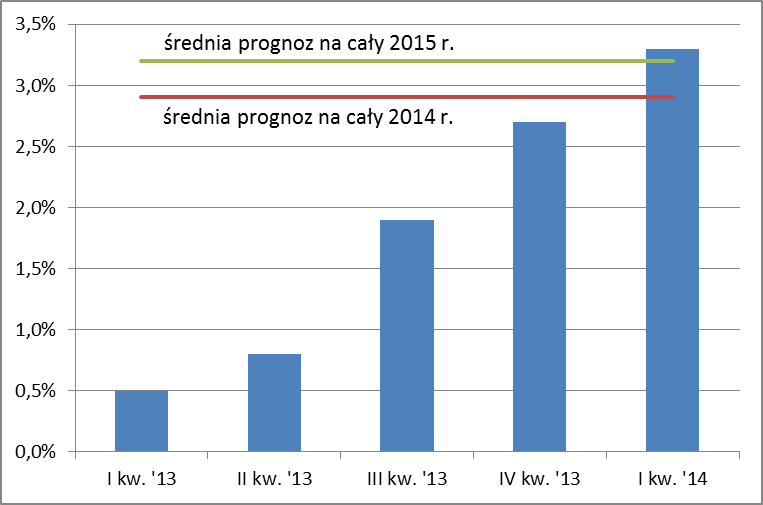

Druga informacja, która przykuwała uwagę rynkową, to odczyt PKB za I kwartał. Według wstępnego odczytu polska gospodarka urosła o 3,3% r/r wobec oczekiwań rzędu 3,1%. Powszechnie zostało to odczytane jako miła niespodzianka. Na sprawę warto jednak spojrzeć w mniej standardowy sposób. Najnowsze dane oznaczają, że mamy za sobą już cztery kwartały ożywienia, podczas gdy historycznie fazy ożywienia trwały średnio sześć kwartałów. W tym czasie dynamika PKB przyspieszyła już o 2,8 pkt. proc. od dołka (z 0,5% do 3,3%), a tymczasem z prognoz ekonomistów nie wynika, by miała przyspieszyć jeszcze bardziej – ani w tym, ani w przyszłym roku. To zupełnie inna perspektywa niż rok temu, kiedy bieżący wzrost był bardzo niski, ale oczekiwania i potencjał (także dla rynku akcji) były duże. Teraz bieżący wzrost jest już relatywnie wysoki (najszybszy od dwóch lat), ale oczekiwany potencjał dalszego przyspieszenia nie jest duży.

Rys. Roczne zmiany PKB

Reasumując, polski rynek akcji walczy o utrzymanie się w trendzie wzrostowym. Jego kontynuacji sprzyjałoby utrzymanie obecnej sytuacji w gospodarce (wzrost gospodarczy najszybszy od dwóch lat przy jednoczesnym braku presji inflacyjnej). Warto jednak zwrócić uwagę, że według prognoz ekonomistów nie należy już oczekiwać dalszego przyspieszenia dynamiki PKB.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.