Notowania złota próbują wybronić się z opresji. Kurs kontraktów na kruszec powrócił powyżej przebitego wcześniej wsparcia w okolicy 1180 dolarów za uncję.

Rys. 1. Notowania złota znów powyżej wsparcia

A w międzyczasie uwagę obserwatorów rynku przyciągnął najnowszy kwartalny raport Światowej Rady Złota (WGC). Z porcji najświeższych danych statystycznych wyłania się odpowiedź na pytanie dlaczego notowania kruszcu pozostają pod presją w tym roku.

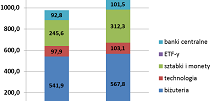

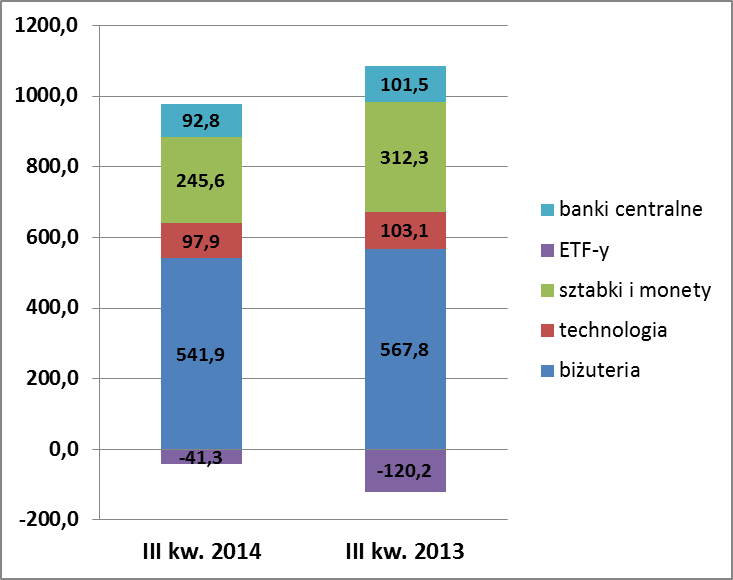

Zacznijmy jednak od dobrej wiadomości. Zgodnie z naszą diagnozą z początku roku wyraźnie maleje znaczenie podaży generowanej przez fundusze ETF, w których koncentruje się gorący kapitał krótkoterminowy. Co prawda redukowały one swe zasoby już szósty kwartał z rzędu, ale wielkość tej podaży w III kwartale stanowiła już tylko jedną trzecią tego, co fundusze sprzedały w III kw. 2013.

Gdyby inne źródła popytu trzymały się mocno, ta coraz mniejsza podaż nie miałaby już tak wyraźnego przełożenia na rynek jak w ubiegłym roku. Niestety niższy popyt odnotowano we wszystkich pozostałych kategoriach. Najbardziej rynkowi kruszcu dał się we znaki spadek zapotrzebowania na sztabki i monety. Tutaj popyt okazał się nie tylko o prawie 67 ton (21%) mniejszy niż przed rokiem, ale też najniższy od ponad 4 lat. Czy inwestorzy lokujący w fizyczne złoto przestali nagle traktować niższe ceny jako zachętę do promocyjnych zakupów?

Rys. 2. Struktura i wielkość popytu na złoto (w tonach)

Źródło: World Gold Council

Dużo mniejsze znaczenie miał spadek zakupów ze strony banków centralnych. Tutaj dużym znakiem zapytania jest Rosja. Tamtejszy bank centralny generuje największy popyt. Z jednej strony jest to wyraz (podyktowanej politycznie?) chęci zmniejszenia znaczenia dolara i euro w rezerwach walutowych, a z drugiej ostatnio te rezerwy zaczęły się szybko kurczyć, co może zmniejszyć apetyt na kruszec. Trudno przewidzieć który z tych czynników ostatecznie okaże się silniejszy.

Skoro o bankach centralnych już mowa, to trzeba też przypomnieć o zbliżającym się referendum w Szwajcarii (30 listopada), w którym obywatele mają się wypowiedzieć czy chcą minimalnego, 20% udziału złota w rezerwach państwowych. Analitycy raczej zakładają, że wyrok wyborców będzie negatywny, ale nawet jeśli padnie odpowiedź „tak”, to według Deutsche Banku władze monetarne będą starały się prowadzić zakupy bardzo ostrożnie, poza otwartym rynkiem i przy wykorzystaniu skomplikowanych derywatów, tak by zminimalizować wpływ na ceny.

Nie zachwyciły również zakupy ze strony przemysłu technologicznego, dla którego złoto to po prostu surowiec do produkcji. Przemysł ciągle sięga w niektórych dziedzinach po tańsze zamienniki.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Na „deser” pozostaje jeszcze branża jubilerska. Co prawda i tu odnotowano spadek rok do roku, ale w ujęciu procentowym jest on niewielki (4,5%), a ponadto wielkość zakupów nie odbiegała w III kw. od normy z ostatnich lat. Wkład w stabilizację wniosły przede wszystkim Indie, gdzie popyt jest na niemal rekordowych poziomach. Analitycy jako przyczynę wskazują poprawę nastrojów konsumentów i zaufanie do nowego rządu. Obecnie wydaje się, że to właśnie zakupy biżuterii są najmocniejszym fundamentem rynku złota – po pierwsze są w miarę stabilne (w ujęciu procentowym), a po drugie tradycyjnie jest to największe źródło popytu według statystyk WGC.

Reasumując, cenom złota zaszkodziła w III kwartale nie tylko redukcja zasobów funduszy ETF (to czynnik dobrze znany), ale też dość zaskakujący silny spadek popytu inwestycyjnego na sztabki i monety. Mocnym fundamentem pozostaje za to popyt na biżuterię.