Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W rankingu renomowanej firmy Research Affiliates na koniec 2016 r. polskie akcje znalazły się na trzeciej pozycji wśród globalnych rynków, jeśli chodzi o prognozowane długoterminowe stopy zwrotu. Gorzej wypadamy, gdy w porównaniu uwzględnić też poziom zmienności (krótkoterminowej przewidywalności) wyników.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach i komentarzach regularnie narzekamy, że po ośmiu latach hossy akcje na najważniejszym rynku świata – na Wall Street – są drogie, a w konsekwencji oferują prawdopodobnie bardzo skromne stopy zwrotu w długim horyzoncie inwestycyjnym (z naszych i nie tylko naszych badań wynika, że poziom wycen ma ogromne znaczenie dla długoterminowych wyników). Niedawno w jednej z analiz szacowaliśmy orientacyjnie, że w horyzoncie 10-letnim prognozowana zmiana S&P500 będzie ujemna (sytuację nieco poprawią dochody z dywidend).

Tajemnicą nie jest fakt, że również na części rynków obligacji jest drogo lub nawet skrajnie drogo. Ekstremalnym przykładem są papiery skarbowe krajów Eurolandu. Rentowność 10-letnich obligacji niemieckich na poziomie 0,2-0,3 proc. w sytuacji, gdy inflacja w grudniu sięgnęła 1,7 proc. w skali roku, to oznaka jednej z największych w historii baniek spekulacyjnych, wywołanej w tym przypadku świadomie przez bank centralny.

Na szczęście obok tych drogich i kiepsko rokujących na dłuższą metę aktywów mamy też dużo ciekawsze. Najbardziej te różnice widać w przypadku poszczególnych rynków akcji, więc na nich skupimy uwagę. W celu porównania poziomu wycen posłużymy się wskaźnikami P/E (cena/zysk) w wersji noblisty R. Shillera (uznaje się, że ma większą moc prognostyczną, niż „zwykłe” P/E), według aktualnych obliczeń firmy Research Affiliates.

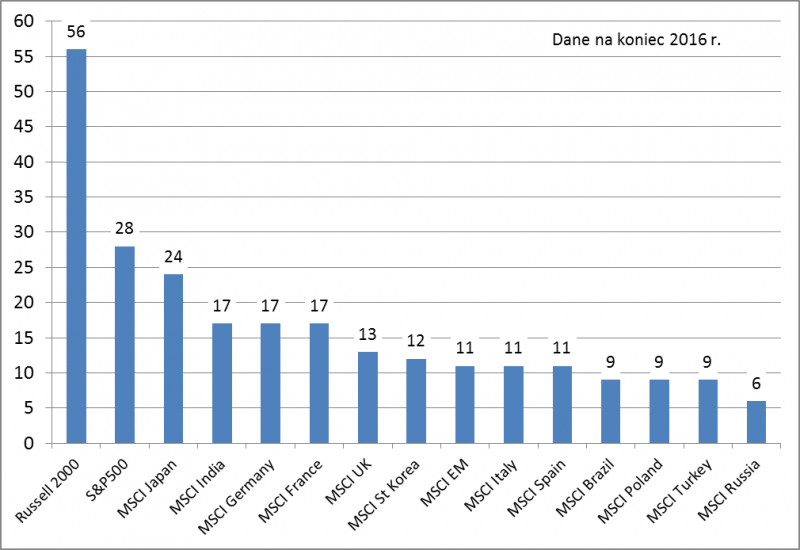

W przypadku amerykańskich akcji wskaźnik tylko potwierdza, że są bardzo drogie – P/E w tej wersji wynosi aż 28 (dane na koniec 2016). Dość drogie są też akcje japońskie (24). Ale tu niespodzianka – na tym lista przesadnie wycenionych rynków właściwie się kończy. Na giełdach Europy Zachodniej wyceny są o wiele rozsądniejsze. Ale i tak najlepiej sytuacja wygląda w przypadku wielu „zaniedbanych” w ostatnich latach przez inwestorów rynków wschodzących. Wśród nich jest też Polska, z P/E Shillera na poziomie 9 (!). Polskim akcjom nie brakuje pod tym względem wiele do rosyjskich czy tureckich.

Rys. 1. Najdroższe i najtańsze rynki akcji według poziomu Shiller P/E (źródło: Research Affiliates)

Shiller P/E (zwany też CAPE, cyclically-adjusted price-to-earnings), to wersja wskaźnika cena/zysk opracowana w okresie bańki internetowej na przełomie wieków przez przyszłego noblistę prof. Roberta Shillera, zainspirowanego pracami Benjamina Grahama (mentora Warrena Buffetta). Mówiąc w skrócie, przy jej obliczaniu pod uwagę bierze się nie tyle bieżące lub prognozowane zyski spółek, lecz ich średnią z ostatnich dziesięciu lat, przy uwzględnieniu efektu inflacji. Ten sposób kalkulacji ma eliminować zaburzenia związane z cyklem koniunkturalnym (wiadomo, że w trakcie boomu zyski są wyjątkowo duże, zaś w dołku recesji wyjątkowo niskie – obecnie można uznać, że po kilku słabych latach „zaniżone” są zyski spółek na rynkach wschodzących).

Research Affiliates (RA) w oparciu m.in. o poziomy tych wskaźników podaje również długoterminowe projekcje oczekiwanych stóp zwrotu. W takim porównaniu akcje amerykańskie wypadają po prostu fatalnie, z prognozowanymi realnymi zyskami w horyzoncie 10-letnim na poziomie … 0,8 proc. (RA podaje wszystkie wyniki w ujęciu realnym; po dodaniu inflacji na hipotetycznym pułapie 2 proc. te projekcje byłyby nieznacznie wyższe, niż wspomniane na wstępie nasze własne projekcje). To i tak pół biedy, bo gdyby pod uwagę wziąć wyłącznie segment małych amerykańskich spółek (Russell 2000), to tam RA prognozuje realne straty z inwestycji (-0,4 proc.) na skutek jeszcze wyższych wycen, niż w przypadku S&P500.

Dobra wiadomość jest taka, że akcje z Wall Street – będące niekwestionowanym liderem hossy ostatnich lat – są zupełnie osamotnione, jeśli chodzi o ten wieszczony przez analityków smutny los. Każdy z pozostałych rynków objętych analizą ma przynieść o co najmniej kilka punktów procentowych zysku więcej w horyzoncie 10-letnim.

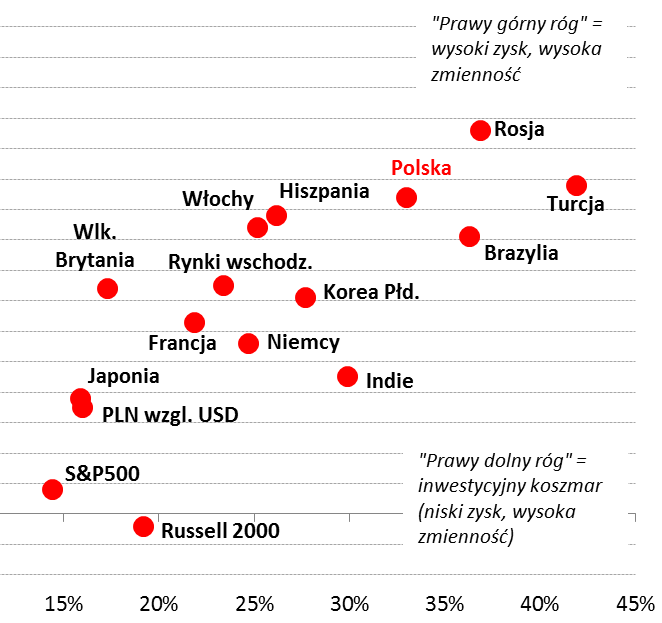

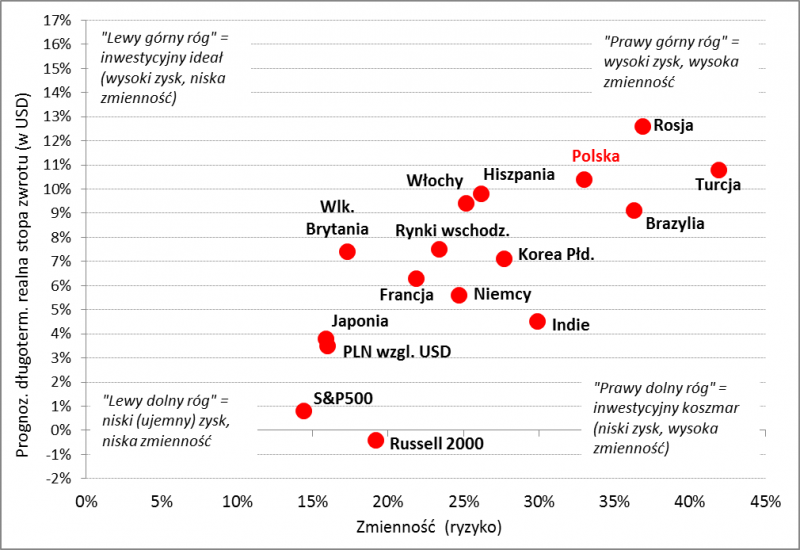

Rys. 2. Mapa zysk/ryzyko dla wybranych rynków akcji (źródło: Research Affiliates)

Szacowanie przyszłych stóp zwrotu z akcji to nie lada wyzwanie. W modelu Research Affiliates na zyski z akcji składają się trzy elementy: (a) dywidendy, (b) wzrost zysków spółek, (c) powrót wycen akcji (Shiller P/E) w kierunku długoterminowej średniej. Przykładowo w przypadku S&P500 na słabych perspektywach zaważyły przede wszystkim wysokie wyceny (P/E musiałby obniżać się o 2,6 proc. w skali roku, by przez dziesięć lat powrócić do historycznej normy!), które niemal równoważą oczekiwany wzrost zysków (1,3 proc.) i dywidendy (2,1 proc.). Przypomnijmy, że RA wszystkie wyliczenia podaje w ujęciu realnym (po odjęciu inflacji).

Niski poziom wycen sprawia, że w modelu RA polskie akcje mają na przestrzeni lat przynosić jedne z najwyższych stóp zwrotu – na poziomie 10,4 proc. w skali roku (realnie)! Dużo lepsza wśród rynków wziętych pod lupę ma być tylko Rosja, gdzie skrajnie niski poziom wycen może zaowocować zyskami na poziomie 12,6 proc. w skali roku. Co ciekawe Polska wypada w tym rankingu lepiej, niż Brazylia, Korea Płd. czy nawet Indie.

Do tych wyliczeń mamy szereg zastrzeżeń. Po pierwsze choć oceniamy, że model RA idzie w dobrym kierunku, to wyliczenia te powstały w oparciu o szereg teoretycznych założeń, które nie muszą się w praktyce sprawdzić. Przykładowo prognozy wzrostu zysków spółek są obarczone dużym ryzykiem błędu. Po drugie jeśli jednak przyjmiemy, że stopy zwrotu mają szanse się mniej więcej w takim stopniu zrealizować, to trzeba też brać pod uwagę kwestię zmienności. Celowo prognozowane zyski prezentujemy w połączeniu z szacowanym przez RA ryzykiem. Ogromnym błędem byłoby się spodziewać, że polskie akcje będą drożeć o te 10,4 proc. realnie w każdym kolejnym roku. Podawana przez RA zmienność na poziomie 33 proc. oznacza zgodnie z prawami statystyki, że w najgorszych latach stopy zwrotu mogą wynieść nawet -23 proc. (10,4 – 33) lub jeszcze mniej, a w najlepszych ponad 43 proc. (10,4 + 33) lub jeszcze więcej. Wysoka zmienność oznacza, że należy spodziewać się znacznego rozstrzału wyników, nawet jeśli średnio rzecz biorąc powinny być przyzwoite.

Jeśli pod uwagę weźmiemy relację między prognozowanymi zyskami, a zmiennością, to polskie akcje nie wypadają już tak świetnie. Zauważmy, że tylko nieco mniejsze stopy zwrotu prognozowane są dla „sztandarowych” krajów z grupy PIIGS (Hiszpania, Włochy), ale za to w ich przypadku zmienność wyników ma być znacząco niższa (czyli mają być bardziej przewidywalne i stabilne w poszczególnych latach).

I na koniec jeszcze jedna bardzo ważna kwestia. RA wszystkie prognozy podaje z punktu widzenia inwestora amerykańskiego, czyli w ujęciu dolarowym. Tak więc na prognozowaną realną stopę zwrotu dla Polski (a konkretnie MSCI Poland) na poziomie 10,4 proc. składają się nie tylko dywidendy (3,0 proc.), wzrost zysków (+1,5 proc.) i zmiana poziomu wycen (+3,1 proc.), ale też oczekiwane umocnienie złotego do (przewartościowanego zdaniem RA) dolara w tempie 2,8 proc. w skali roku. Polski inwestor musi te 2,8 proc. odjąć od całkowitego szacunku, co daje już „tylko” 7,6 proc. zysku w skali roku (ale na pocieszenie to ciągle szacunek realny, czyli po odjęciu inflacji).

Ten mechanizm działa też jednak w drugą stronę. Gdyby dolar faktycznie miał się osłabiać do PLN w perspektywie lat, to z punktu widzenia polskiego inwestora akcje amerykańskie wyglądają jeszcze gorzej, bo prognozowaną dolarową stopę zwrotu (+0,8 proc.) musi on z kolei obniżyć o wspomniane 2,8 pkt. proc. (osłabienie USD), co ostatecznie daje złotówkowy szacunek na poziomie -2,0 proc. (!).

W jaki sposób podsumować te wszystkie kwestie?

- Naszym zdaniem w portfelach długoterminowych inwestorów nie powinno zabraknąć akcji polskich, a także z wybranych innych rynków wschodzących (Rosja, Turcja, Brazylia) oraz nisko wycenianych peryferyjnych krajów Eurolandu (Hiszpania, Włochy) – wygląda bowiem na to, że bez nich uzyskanie w miarę wysokich stóp zwrotu na przestrzeni wielu lat może być wręcz niemożliwe.

- Nie oznacza to jednak, że należy bezkrytycznie wypełnić nimi po brzegi portfel inwestycyjny. Wysoka zmienność (czytaj: nieprzewidywalność na krótką metę) wyników sprawia, że w portfelu nie powinno też zabraknąć „buforujących” tę zmienność instrumentów dłużnych (w proporcji zależnej od indywidualnej tolerancji dla ryzyka).

- Rozsądnym rozwiązaniem może być też pozostawienie w portfelu płynnej rezerwy gotówkowej na wypadek znacznego uatrakcyjnienia wycen na cechujących się dużo niższą zmiennością rynkach rozwiniętych, takich jak USA. Powód? Obecnie po latach hossy na części giełd na mapie zysk/ryzyko brakuje prawdziwych „perełek” (wysokie prognozy stóp zwrotu, ale przy niskiej zmienności).