Bądź na bieżąco! Zapisz się na NEWSLETTER

Wczorajsze, najnowsze dane o podaży pieniądza (money supply) w strefie euro sygnalizują ciąg dalszy swoistego "odchorowywania" wcześniejszego okołopandemicznego przyrostu masy pieniężnej, związanego z olbrzymimi zastrzykami płynności od rządów i ECB. Oto kilka faktów:

- nominalna podaż pieniądza (M1 = gotówka w obiegu + depozyty na żądanie) w maju była o 7,9% większa rok do roku, co oznacza tempo przyrostu najniższe od 28. miesięcy (poprzednio takie tempo odnotowano tuż przed wybuchem pandemii);

- przy jednoczesnym wystrzale inflacji realna (tzn. skorygowana właśnie o inflację) zmiana podaży pieniądza rok do roku stała się ujemna (-0,2%).

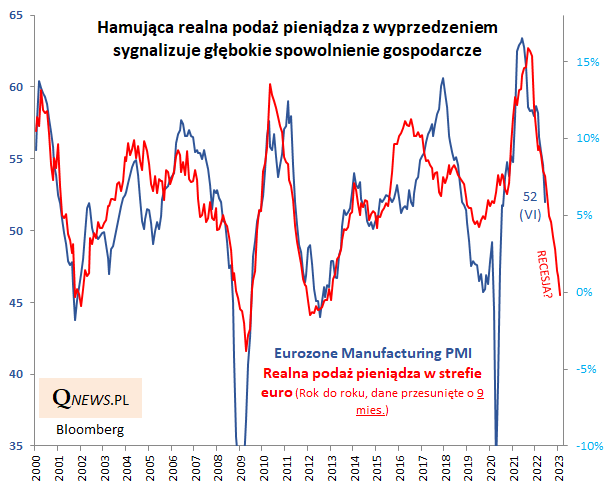

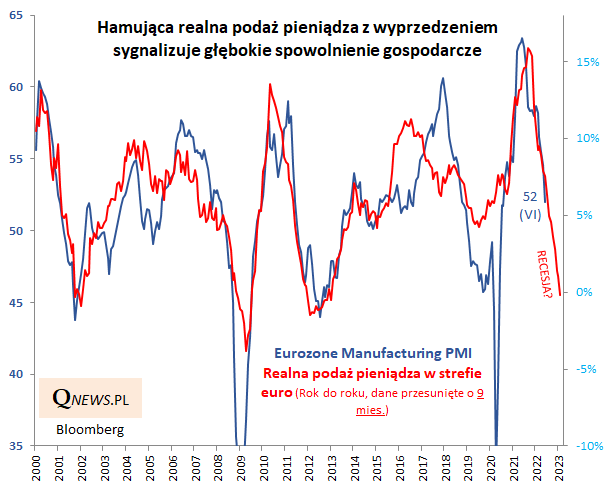

Dlaczego sygnały te są godne uwagi? Bo zachowanie realnej podaży pieniądza z wyprzedzeniem informuje o tym, co będzie się działo w gospodarkach. Do takiego przynajmniej wniosku prowadzi przedstawiona na poniższym wykresie zależność, którą przed laty zapożyczyliśmy z analiz J.P. Morgan, i która cały czas przynosi niezwykle trafne sygnały. O pierwszych niepokojących symptomach pisaliśmy jeszcze na jesieni 2021.

Jak widać, ostre hamowanie wzrostu realnej podaży pieniądza bezlitośnie z każdym kolejnym miesiącem kreśli wizję pogłębiającego się spowolnienia gospodarczego, które na przełomie roku może przejść w fazę recesji.

Powtórzmy jak przysłowiową mantrę, jakie są i nadal mogą być skutki tego dla różnych aktywów. W przypadku polskich (i europejskich) akcji taka wizja każe oczekiwać dalszej obniżki wycen w drugiej połowie roku (więcej na temat związku między europejskim PMI, a wycenami można przeczytać TUTAJ).

W przypadku poturbowanych obligacji stałokuponowych czekamy zaś na moment, w którym banki centralne zgodnie z klasycznym schematem przestraszą się w końcu wizji recesji i przestaną podnosić stopy procentowe. Hamująca podaż pieniądza powinna też przełożyć się po jakimś czasie na schłodzenie inflacji, której wystrzał nieprzypadkowo jest związany z wcześniejszą okołopandemiczną ekspansją podaży pieniądza. Na razie jednak sprawę komplikuje fakt, że Europejski Bank Centralny jest od dawna dramatycznie spóźniony w swych decyzjach względem cyklu koniunkturalnego. Szefowa ECB Christine Lagarde, która dokładnie rok temu oficjalnie bagatelizowała ryzyka inflacyjne - a przecież to właśnie wtedy należało od dawna normalizować poziom stóp procentowych - teraz równie lekkomyślnie bagatelizuje w swych wypowiedziach ryzyko recesji. Jak ECB miałby ciąć stopy procentowe w obliczu nadciągającego głębokiego spowolnienia, skoro nawet nie zdążył ich jeszcze podnieść?

Reasumując, zdecydowanie wolelibyśmy przynosić lepsze wieści, ale póki co sprawdzony model oparty na trendach w podaży pieniądza w eurolandzie niestety na to nie pozwala...

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.