Bądź na bieżąco! Zapisz się na NEWSLETTER

Zgodnie z oczekiwaniami rynkowymi amerykański Fed ogłosił uruchomienie procedury "normalizacji" (czytaj: "odchudzania") swych aktywów (sumy bilansowej). Operacja ta, przez niektórych analityków okrzyknięta mianem "ilościowego zacieśniania" (quantitative tightening, QT), to odwrotność ilościowego luzowania (QE). Z pewnością Fed, ekonomiści jak i rynki wkraczają na niezbadane terytoria, bo QT będzie miało tak samo eksperymentalny charakter, jak wcześniej QE. Niepewność istnieje, niemniej kilka ważnych spraw wiadomo na pewno. Wyliczamy kilka kluczowych faktów na ten temat.

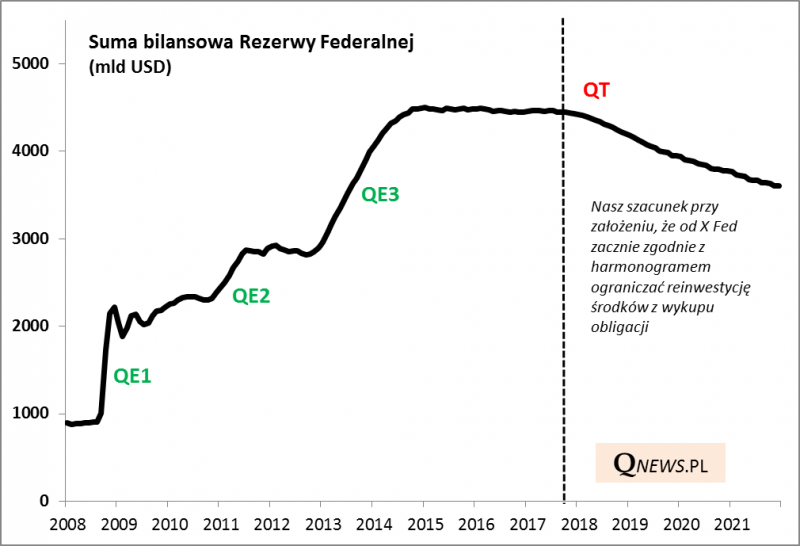

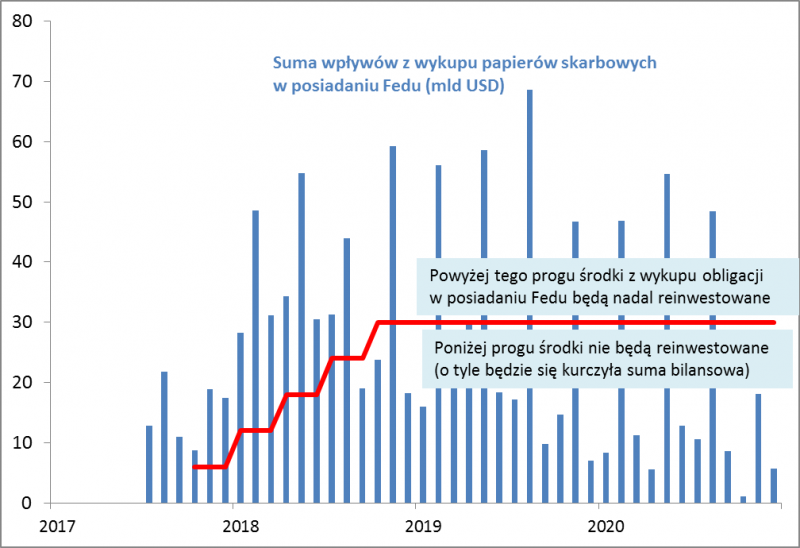

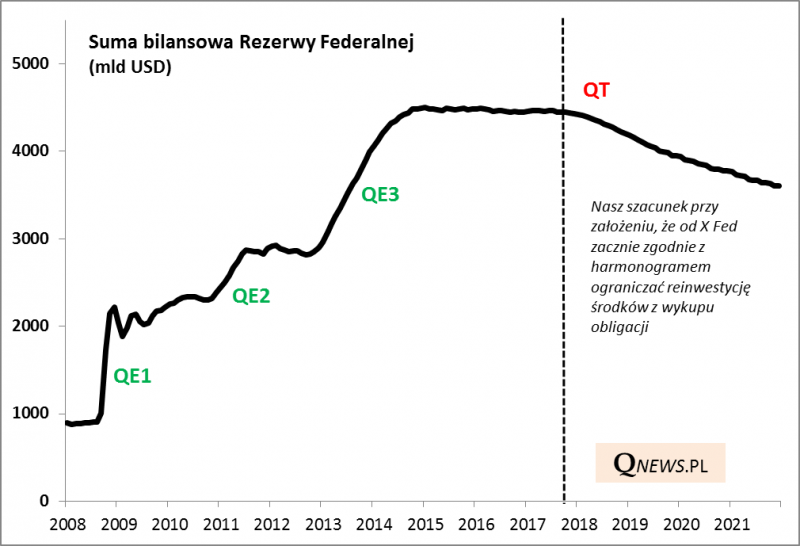

1. Odchudzanie bilansu będzie następowało nie poprzez sprzedaż obligacji skarbowych skupionych w ramach QE, lecz poprzez ograniczanie reinwestycji

Fed jest jednym z największych posiadaczy amerykańskich obligacji skarbowych. Gdyby chciał je nagle zacząć sprzedawać w dużych ilościach, musiałoby to wywołać szokową reakcję. Nic więc dziwnego, że bank centralny nie zdecydował się na tak drastyczne działania. Zamiast tego "odchudzanie" ma przebiegać na skutek coraz mniejszych reinwestycji. Chodzi o to, że co pewien czas kolejne porcje obligacji wygasają i podlegają wykupowi. Do tej pory Fed pieniędze z wykupu przeznaczał na zakup nowo wyemitowanych papierów (rolowanie). Teraz będzie inaczej - reinwestowane będą tylko kwoty powyżej progów wyznaczonych w harmonogramie. Te progi będą co trzy miesiące podwyższane, aż osiągną łącznie pułap 30 mld USD w przypadku papierów skarbowych (patrz - wykres) oraz 20 mld USD w przypadku obligacji zabezpieczonych hipotecznie.

2. Operacja będzie stopniowa i rozłożona na lata

Nie ma się co spodziewać, że w szybkim czasie aktywa Fedu zostaną sprowadzone do poziomów sprzed choćby trzeciej rundy luzowania (QE3). Bank będzie działał bez pośpiechu.

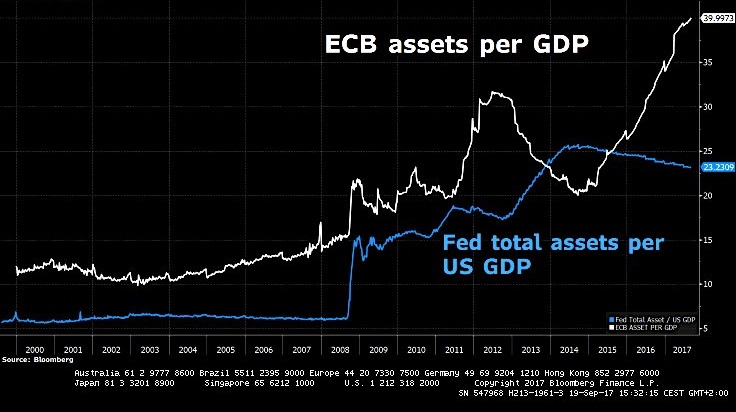

3. Inne banki nadal kupują obligacje, a ich bilanse "puchną" w szybkim tempie...

Powyższy wykres pokazuje, że w pewnym sensie "zacieśnianie" w USA rozpoczęło się już trzy lata temu, gdy Fed przestał kupować obligacje (poprzestając na reinwestowaniu) - od tego czasu suma bilansowa banku maleje w ujęciu relatywnym, względem wielkości amerykańskiej gospodarki. Obecnie stanowi ok. 23% PKB. Wygląda jednak na to, że ta liczba i tak jest niewielkim "problemem" w porównaniu z tym, co dzieje się w strefie euro i Japonii. Wg wyliczeń Bloomberga suma bilansowa Europejskiego Banku Centralnego sięgnęła właśnie ... 40% tamtejszego PKB. W skali globalnej QE jest i będzie kontynuowane, nawet mimo kurczenia się bilansu Fedu.

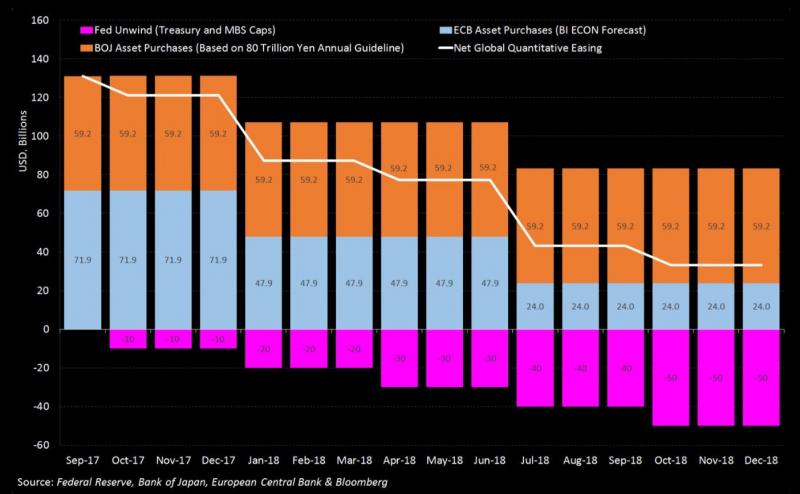

4. ... choć w 2018 roku łączne zakupy będą coraz mniejsze

Póki co EBC nie może się zdecydować na ograniczenie wielkości swych zakupów, ale analitycy oczekują, że na przestrzeni przyszłego roku do tego jednak dojdzie. Wg szacunków Bloomberga łączne wydatki netto Fedu, EBC i Banku Japonii mogą do końca 2018 skurczyć się z ponad 130 mld USD do mniej niż 40 mld USD miesięcznie.

5. Analitycy nie są zgodni co do wpływu odchudzania bilansu Fedu na rynki

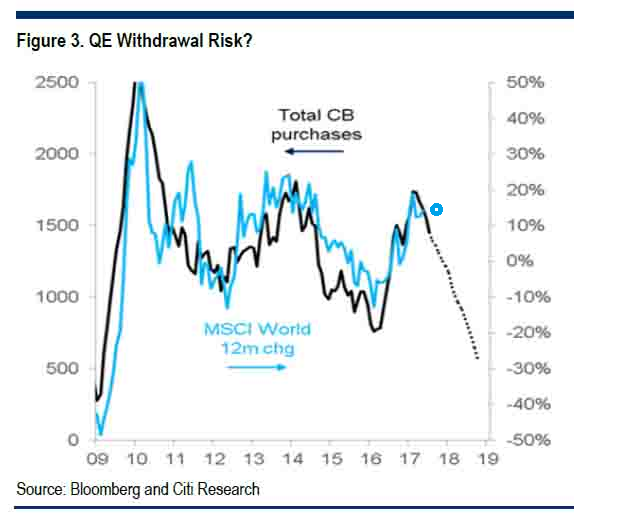

Opinie analityków są skrajnie podzielone. Według jednych "zacieśnianie ilościowe" nie będzie miało namacalnego wpływu na sytuację na giełdach, bo inwestorzy uwagę koncentrują na wzroście zysków spółek. Według innych QT będzie miało negatywny wpływ, skoro QE miało w domyśle wpływ pozytywny. W lipcu pisaliśmy o projekcjach Citi Research, z których wynikało, że wielkość zakupów banków centralnych (przy uwzględnieniu tych z rynków wschodzących) miała po 2009 roku wyraźny wpływ na roczną dynamikę globalnego indeksu giełdowego MSCI World. Skoro w kolejnych kilkunastu miesiącach banki będą ograniczać swe zakupy, to rynki akcji powinny zacząć słabnąć. Na razie jednak ten negatywny scenariusz niezbyt chce się realizować. Wg lipcowej projekcji Citi dynamika MSCI World powinna już teraz znaleźć się poniżej +10%, a do końca roku spaść w okolicę zera, a tymczasem obecnie w rzeczywistości wynosi ok. +15% (kropka na powyższym wykresie). Trudno na razie zawyrokować, czy jest to tylko chwilowe odchylenie od "normy".

Jeśli mimo tego odchylenia analitycy Citi mają jednak rację, to począwszy już od IV kwartału br. rynki akcji będą miały "pod górkę". W scenariuszu mniej pesymistycznym wpływ "zacieśniania ilościowego" w USA będzie bardzo stopniowo prowadził do wzrostu rentowności amerykańskich obligacji (bo Fed będzie coraz mniej ich kupował), co z kolei z czasem może przełożyć się na spadek dość wyśrubowanych wycen akcji. Ale to w takim scenariuszu może potrwać nawet kilka lat i nie jest przesądzone, czy w tym samym czasie spadek wskaźników P/E nie zostanie przypadkiem zrekompensowany przez wzrost zysków spółek.