Bądź na bieżąco! Zapisz się na NEWSLETTER

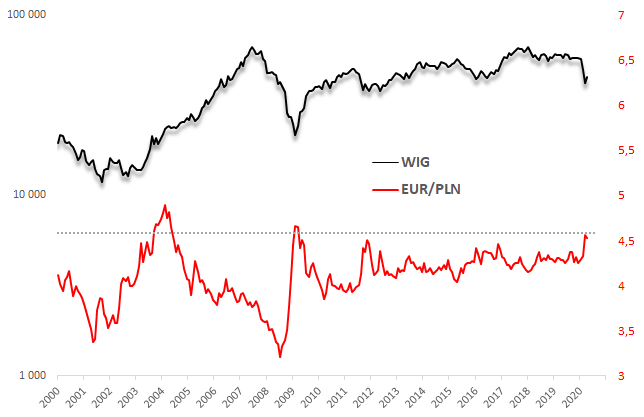

O ile w trakcie marcowej paniki na rynkach doszło do wyraźnego osłabienia polskiej waluty, to od mniej więcej miesiąca kurs PLN stabilizuje się, zarówno względem euro (wykres poniżej), jak i innych głównych walut. W przypadku EUR/PLN mamy do czynienia z wyraźnym technicznym poziomem wsparcia (ok. 4,51). Jego przełamanie mogłoby zwiastować falę osłabienia EUR (umocnienia PLN). Ale jest też alternatywny scenariusz, w którym stabilizacja notowań mogłaby stanowić jedynie przystanek przed dalszą aprecjacją walut obcych względem PLN.

Spójrzmy na szerszy, historyczny kontekst owej sytuacji.

Oto kilka wniosków:

- Rodzima waluta zwykle osłabiała się w okresach globalnych kryzysów - ostatnie wydarzenia nie są pod tym względem wyjątkiem. Zgodnie z tradycją PLN jest postrzegany jako bardziej ryzykowny niż waluty krajów z "pierwszej ligi" gospodarczej.

- W przeszłości podkreślaliśmy, że ta cecha PLN przemawia za tym, by część portfela inwestycyjnego utrzymywać w aktywach denominowanych w walutach bazowych (EUR, USD, CHF itp.), bo ich umocnienie pozwala częściowo buforować straty z ryzykownych aktywów.

- W trakcie marcowej paniki kurs euro doszedł w okolicę wieloletnich maksimów = rodzima waluta stała się relatywnie tania z historycznego punktu widzenia (niedowartościowana?).

- Ewentualnym czynnikiem ryzyka dla PLN może być niestandardowa polityka NBP, który po raz pierwszy w historii posunął się do skupu obligacji skarbowych na wzór głównych banków centralnych (jednakże PLN nie ma statusu głównej waluty).

- Co prawda ostatnia fala osłabienia była nieporównywalnie mniejsza niż załamanie PLN po upadku Lehman Brothers, ale wtedy punkt startowy był bardzo nisko położony (euro w punkcie startowym było niezwykle tanie). Obie fale doszły do zbliżonych pułapów.

- Osłabienie PLN historycznie było automatycznym stabilizatorem koniunktury gospodarczej w Polsce - tańsza złotówka pomaga uatrakcyjnić polski eksport w warunkach osłabienia popytu zagranicznego.

Reasumując, polska waluta od miesiąca stabilizuje się po marcowej panicznej wyprzedaży. Owa wyprzedaż na wzór historycznych wzorców ma swoje plusy (uatrakcyjnienie eksportu). PLN jest blisko górnej granicy wieloletniego pasma wahań, więc w średnim terminie potencjał do umocnienia wydaje się większy niż do dalszego osłabienia. Czynniki ryzyka to niepewna sytuacja na rynkach globalnych oraz eksperymentalna polityka monetarna.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.