Bądź na bieżąco! Zapisz się na NEWSLETTER

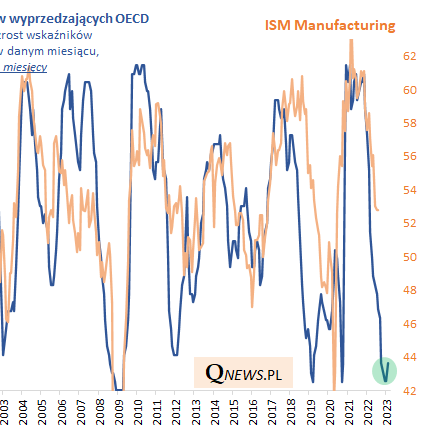

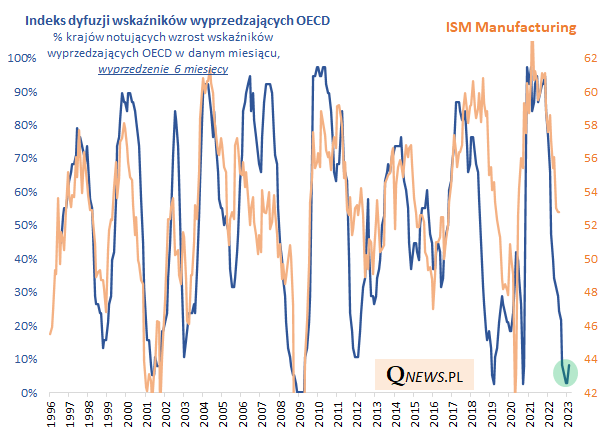

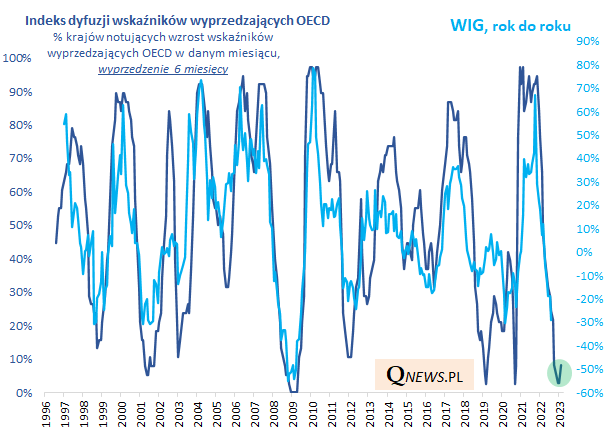

Z najnowszych odczytów tzw. wskaźników wyprzedzających (Composite Leading Indicators, CLI) OECD staramy się tradycyjnie "wycisnąć" jeszcze więcej, jeśli chodzi o właściwości prognostyczne (wyprzedzające). Obliczany przez tzw. indeks dyfuzji (diffusion index) - pokazujący jaki odsetek krajów "pokrywanych" przez OECD cechuje się w danej chwili wzrostem CLI - historycznie potrafił z mniej więcej półrocznym wyprzedzeniem sygnalizować punkty zwrotne w trendach gospodarczych (te właściwości zostały tylko na chwilę zaburzone przez wybuch pandemii).

Po najnowszym odczycie mamy dwie wiadomości. Jedną złą, drugą dobrą.

Zacznijmy od tej gorszej - globalna gospodarka zapewne kulminacyjną fazę spowolnienia ma ciągle dopiero przed sobą. Poniższy wykres pokazuje, że przykładowo amerykański, przemysłowy wskaźnik ISM Manufacturing w myśl opisywanej zależności powinien zanurkować jeszcze dużo głębiej w nadchodzących miesiącach. To wnioski spójne np. z opisywanymi wcześniej naszymi analizami na temat odroczonego w czasie wpływu globalnej fali podwyżek stóp procentowych.

A dobra wiadomość? Po raz pierwszy w obecnym cyklu indeks dyfuzji zaczął zakręcać wreszcie w górę (spośród 37 krajów zestawionych przez OECD na razie pojawiły się trzy, które mogą pochwalić się wzrostem CLI; nie należy do nich na razie Polska - u nas CLI znalazł się w sierpniu najniżej od 25 miesięcy). Pamiętajmy o półrocznym wyprzedzeniu, co oznaczałoby, że pierwszych sygnałów ożywienia należałoby oczekiwać gdzieś w okolicach lutego 2023.

Dokładnie te same rozważania odnieść można np. do polskich akcji. Indeks dyfuzji sygnalizuje, że dołka 12-miesięcznej dynamiki WIG-u należały się spodziewać w okolicy przełomu roku, a potem poprawy w trakcie I kw. 2023 (dołki 12-miesięcznej dynamiki zwykle pokrywają się z dołkami samego WIG-u). Innymi słowy, na krótką metę istnieje jeszcze ryzyko, że twarde dno bessy ciągle jest dopiero przed nami, ale za to na horyzoncie widać już też odwracanie się tego trendu.

Reasumując, sprawdzone historycznie narzędzie prognostyczne, jakim jest indeks dyfuzji wskaźników wyprzedzających OECD, wreszcie wysyła pierwszy sygnał potencjalnej poprawy koniunktury na horyzoncie. Oby do tego momentu (I kw. 2023) krajowe akcje zdołały przetrwać w przyzwoitej formie potencjalną, kulminacyjną fazę hamowania gospodarek.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.