Sebastian Buczek

Prezes Zarządu Quercus TFI S.A.

Od dziesięcioleci trwa spór zwolenników teorii rynków efektywnych z ich przeciwnikami. Przypomnę, że teoria ta głosi, iż w cenach różnych aktywów finansowych uwzględnione są wszelkie informacje i że – między innymi – inwestorzy nie są w stanie osiągać zysku bez ryzyka.

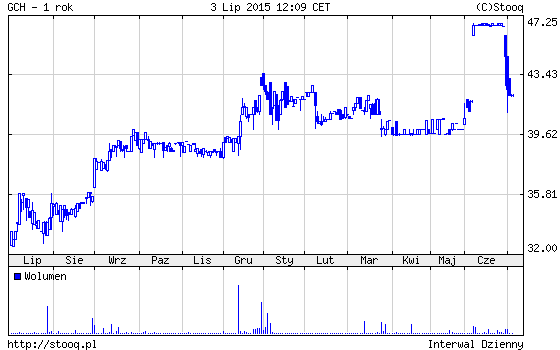

W ostatnich dniach mamy do czynienia z bardzo ciekawym przypadkiem na naszej warszawskiej GPW, a mianowicie wezwaniem na akcje GCH. Cena w wezwaniu wynosi 47,70 zł. Szkopuł w tym, że jest to cena brutto. Zwykły śmiertelnik, do których oprócz inwestorów indywidualnych zalicza się także fundusze inwestycyjne, musi niestety zapłacić zryczałtowany 15% podatek w Holandii (GCH jest spółką holenderską, która przeprowadza buy-back własnych akcji). Pominę może wątek braku reakcji naszego regulatora czy giełdy na tę sytuację, bo jest to sprawa na zupełnie inny artykuł. W każdym razie, jak inwestorzy dowiedzieli się o 15% podatku, kurs załamał się z ok. 47 zł do 42-43 zł.

Ktoś by rzekł – no trudno, specyficzny przypadek, trzeba zapłacić 15%, więc cena się odpowiednio skorygowała, sprawy nie ma.

Szkopuł w tym, że fundusze emerytalne, zarówno polskie, jak i holenderskie, tego 15% podatku ostatecznie nie zapłacą, ze względu na specyficzny przepis holenderskiego prawa, który czyni wyjątek dla tej kategorii inwestorów. OFE w Polsce mamy 12 sztuk. Funduszy emerytalnych w Holandii pewnie dziesiątki, jeśli nie setki.

Nasze zdziwienie budzi zatem to – dlaczego fundusze emerytalne nie kupują akcji GCH i nie korzystają z pięknej acz dość rzadkiej możliwości arbitrażu??? Czyżby wszyscy pojechali na wakacje???