| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Mamy za sobą wyraźny spadek wskaźnika cena/zysk na GPW. Według pobieżnych szacunków rynek zdyskontował w ten sposób zejście dynamiki PKB nawet do 2,2-2,8 proc. z 3,4 proc. zanotowanych w I kw. Poziom docelowy spadku wycen uzależniony będzie od tego czy spowolnienie gospodarcze okaże się głębsze.

Tym razem punktem wyjścia do rozważań proponuję uczynić wyceny akcji. Pretekstem do tego jest to, co wydarzyło się w trakcie lipcowej przeceny. Wraz z osuwaniem się kursów obliczana przez nas mediana wskaźnika cena/zysk (P/E) dla całego rynku spadła poniżej poziomu 13 – znalazła się tam po raz pierwszy od kwietnia 2013 r. Jeszcze na jesieni ub.r. P/E przekraczał tymczasem 15, tak więc mamy bez wątpienia do czynienia z wyraźnym uatrakcyjnieniem wycen. Pytanie jednak czy jest to już kres procesu uatrakcyjniania?

Jak zwykle w obliczu takich dylematów warto spojrzeć na historię.

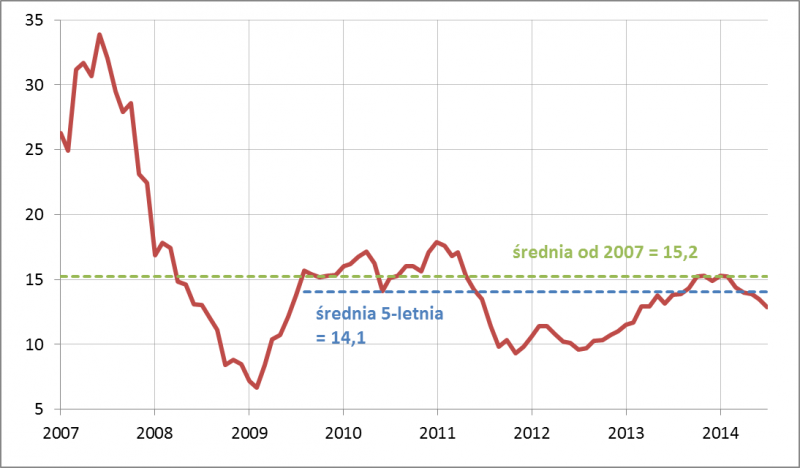

Rys. 1. WIG i mediana wskaźnika P/E dla całego rynku

Jak pokazuje rys. 1, obecny poziom wycen jest już niższy od wieloletnich średnich – zarówno 5-letniej, jak i tej dotyczącej całego okresu od 2007 r., za jaki dysponujemy danymi na potrzeby niniejszych obliczeń. To także duża odmiana w porównaniu ze wspomnianą wcześniej sytuacją z jesieni ub.r., kiedy P/E był nieco powyżej tych historycznych norm.

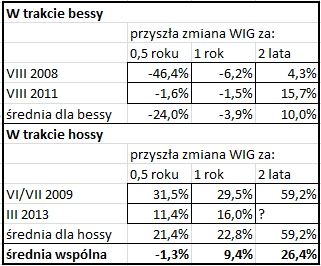

Sprawdźmy w jakich punktach w przeszłości odnotowano zbliżony poziom wycen. Wydaje się, że punkty te warto podzielić na dwie kategorie: te mające miejsce w trakcie bessy (kiedy P/E był w trakcie schodzenia w dół) i te pojawiające się w trakcie hossy (kiedy P/E był w trakcie wspinaczki). Jeśli chodzi o punkty w bessie, to P/E taki jak obecnie stwierdziliśmy w sierpniu 2011 i sierpniu 2008 (skoro obecnie mamy znów sierpień, to niektórzy mogliby się tu pewnie dopatrywać jakichś analogii, szczególnie że pomiędzy latami 2008, 2011 i 2014 jest stały przedział trzech lat…). Z kolei w trakcie wspinaczki akcji wyceny takie jak obecnie odnotowano na początku lipca 2009 (na potrzeby obliczeń przyjmiemy koniec czerwca) i w marcu 2013.

Tab. 1. Zmiany WIG po odnotowaniu poziomu wycen takiego jak obecny

Z analizy danych nasuwa się szereg wniosków. Po pierwsze stopy zwrotu w perspektywie do roku były całkowicie rozbieżne w zależności od tego, czy panowała bessa czy hossa. Innymi słowy na takim poziomie jak obecnie P/E nie nadawał się do prognozowania tego co będzie się działo na giełdzie w perspektywie pół roku czy też roku. Taka moc prognostyczna pojawiła się dopiero w odniesieniu do dłuższego, dwuletniego horyzontu inwestycyjnego. Tutaj we wszystkich przypadkach (niezależnie od hossy czy bessy) dwuletnia przyszła stopa zwrotu była już dodatnia.

Co to wszystko oznacza? Po pierwsze – P/E spadł już do takiego poziomu, że jeśli jesteśmy na tyle cierpliwi i odporni emocjonalnie na zawieruchę rynkową, to można akumulować akcje w oczekiwaniu na stopy zwrotu w perspektywie najbliższych 24 miesięcy. Jeśli jednak nasz horyzont inwestycyjny jest (lub może się stać) dużo krótszy, to obecny poziom P/E jest jeszcze niewystarczającą zachętą. P/E jest w trakcie schodzenia z cyklicznego szczytu. Jeśli pod uwagę weźmiemy tylko te historyczne przypadki, w których P/E był w trakcie spadków (umownie „bessa” w tabeli), to okazuje się, że stopy zwrotu z akcji zarówno w perspektywie pół roku, jak i roku były zawsze ujemne. Innymi słowy, P/E nie jest jeszcze tak nisko, by zapewnić półroczne/roczne stopy zwrotu na poziomach dodatnich. Historycznie w ostatnich dwóch cyklach liczyć na to można było dopiero po spadku P/E w okolice 10 lub jeszcze niżej.

Tu pojawia się rzecz jasna pytanie o to na ile takie dalsze uatrakcyjnienie wycen jest prawdopodobne. Bez wątpienia niskie poziomy P/E odnotowane w latach 2008 i 2011 były charakterystyczne dla okresów kryzysowych (najpierw kryzys finansowy w USA, potem kryzys na peryferiach strefy euro). Rzecz jasna obecnie póki co takiej skrajnej sytuacji nie widać na horyzoncie. Może zatem tym razem cykliczne dno P/E wypadnie jednak na wyższym poziomie niż w poprzednich dwóch cyklach? Z drugiej strony już teraz widać, że mamy do czynienia z pierwszymi oznakami spowolnienia gospodarczego (nie tylko na naszym rodzimym „podwórku”), a polityka Kremla wobec Ukrainy jest jednym z największych zagrożeń na horyzoncie.

Trzeba też brać pod uwagę, że w odróżnieniu od poprzednich cykli polski rynek akcji nie ma obecnie takiego wsparcia ze strony OFE, których siła nabywcza maleje (nawet mimo tego, że ostatecznie odsetek osób deklarujących pozostanie w OFE okazuje się wyższy niż się można było doniedawna obawiać) i które jednocześnie wraz z podniesieniem ustawowych limitów przenoszą inwestycje na rynki zagraniczne.

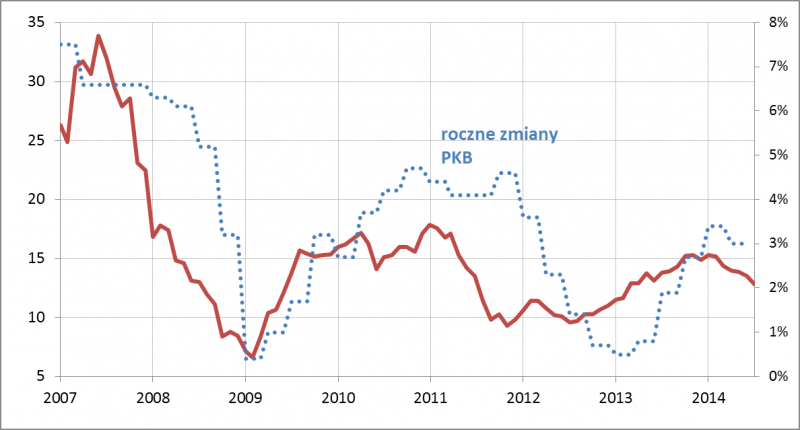

W celu zgłębienia tych kwestii proponuję wykonać jeszcze jedno ćwiczenie – porównajmy historyczne poziomy P/E z dynamiką polskiego PKB.

Rys. 2. P/E a tempo wzrostu polskiej gospodarki

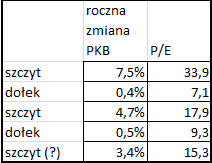

Tab. 2. Przebieg cyklu koniunkturalnego

Rys. 2 i tab. 2 w bardziej precyzyjny sposób potwierdzają konkluzje dotyczące sytuacji kryzysowych. Niskie poziomy P/E w dołkach poprzednich cykli wiązać można z dzisiejszej perspektywy z analogicznymi bardzo niskimi poziomami dynamiki PKB (0,4-0,5 proc.), nawet jeśli dołki P/E i tempa wzrostu gospodarczego nie zawsze pokrywały się w czasie. Na marginesie warto też zauważyć, że także historyczne szczyty P/E były uzależnione od tempa rozwoju (każdy kolejny szczyt dynamiki PKB jest ostatnio położony coraz niżej i to samo dotyczy P/E).

W kontekście rys. 2 można założyć, że dotychczasowy spadek wskaźnika wycen z jesiennego szczytu oznacza, że rynek akcji zdyskontował nie tylko powszechnie dostrzeżone już spowolnienie gospodarcze z II kwartału, ale też zabrał się ochoczo za dyskontowanie kontynuacji tego spowolnienia w trwającym III kwartale.

Uzależnienie P/E od dynamiki PKB przypomina trochę zaklęty krąg. To jak głęboko obniży się P/E (a wraz z nim kursy akcji) uzależnione jest od tego, jak bardzo obniży się dynamika PKB, ale ani jednego ani drugiego nie sposób trafnie i precyzyjnie przewidzieć. Można jednak pokusić się o następującą rzecz – spróbować ustalić jak głębokie spowolnienie jest już wkalkulowane w ceny akcji. Sprawa nie jest prosta, ale chyba warto podjąć wyzwanie. Wracając do tab. 2 można obliczyć, że w poprzednich dwóch cyklach dynamika PKB od szczytu do dołka obniżyła się odpowiednio o 7,1 i 4,2 pkt. proc. Towarzyszyło temu obniżenie się P/E o 26,8 i 8,6 pkt. Oznacza to, że na każdy punkt proc. spadku dynamiki PKB przypadało odpowiednio ok. 3,8 i 2,0 spadku P/E. Przełóżmy teraz te proporcje na obecną sytuację. Od cyklicznego szczytu wskaźnik obniżył się do tej pory o 2,4 pkt. Według historycznych proporcji oznaczałoby to, że rynek zdyskontował zejście dynamiki PKB w dół o 0,6-1,2 pkt. proc. Odejmując te wartości od szczytu na wysokości 3,4 proc. (I kw. br.) otrzymujemy 2,2-2,8 proc. Czyli na podstawie historycznych zależności można szacować, że rynek zdyskontował już zejście dynamiki PKB w okolicę 2,2-2,8 proc.

KONKLUZJE:

- od jesieni ub.r. wskaźnik P/E dla całego rynku GPW spadł z przeszło 15 do niespełna 13;

- w przeszłości (od 2007) taki poziom P/E zawsze zapowiadał dodatnie stopy zwrotu z akcji w horyzoncie 24-miesięcznym, co może być argumentem za ostrożną akumulacją;

- podobnej obietnicy zysków nie było jednak w odniesieniu do rocznego czy też półrocznego horyzontu inwestycyjnego – tutaj istniała groźba strat;

- historycznie szczyty i dołki P/E były uzależnione od szczytów i dołków w gospodarce;

- można szacować, że ostatni spadek P/E oznacza, że rynek zdyskontował zejście dynamiki PKB do 2,2-2,8 proc. z 3,4 proc. w I kw. br.;

- zakończenie obniżania się P/E będzie uzależnione od tego czy spowolnienie okaże się jeszcze głębsze.