| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Wrześniowy rajd został okupiony poważnym zwiększeniem premii w wycenach względem rynków wschodzących. Dobra wiadomość jest taka, że październik już częściowo przywrócił równowagę.

Wrzesień przeminął, ale wrześniowe zdarzenia na warszawskim parkiecie ciągle mają konsekwencje dla obecnej sytuacji. Warto się im bliżej przyjrzeć. Poprzedni miesiąc przyniósł obrót o 180 stopni. WIG ku zaskoczeniu wielu obserwatorów naruszył ubiegłoroczny szczyt hossy, podczas gdy jeszcze kilka tygodni wcześniej przymierzał się do testowania dolnej linii trendu bocznego.

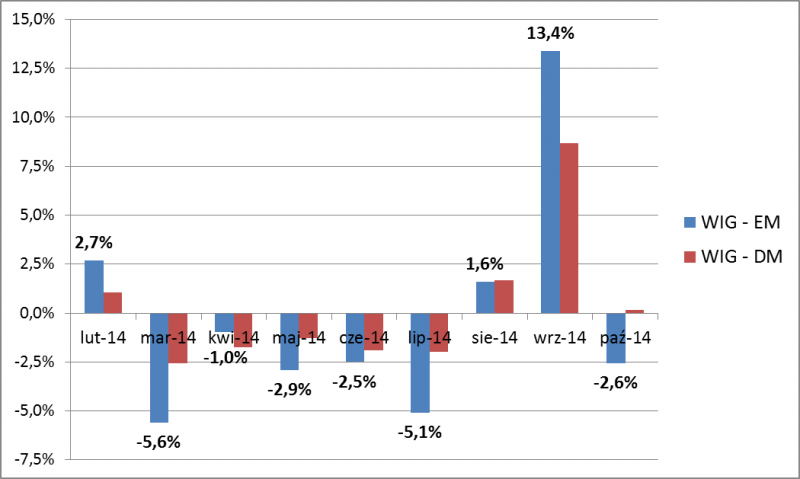

Szczególnie ciekawie wrześniowy wyskok prezentuje się w kontekście międzynarodowym. O ile miesięczny wzrost WIG o 5,8 proc. nie wygląda może szczególnie zaskakująco, biorąc pod uwagę historyczną zmienność naszego rodzimego indeksu, ale kiedy weźmiemy pod uwagę fakt, że indeksy światowe zakończyły wrzesień na niemałych minusach, to sprawa zaczyna wyglądać intrygująco. Renomowany wskaźnik rynków wschodzących, MSCI Emerging Markets (w dalszej części artykułu będziemy używać skrótu „EM”), spadł o 7,6 proc. i nawet indeks rynków rozwiniętych (dalej „DM”) zaliczył zniżkę o 2,9 proc. Oznacza to, że we wrześniu zmiana WIG była aż o 13,4 pkt. proc. lepsza od zmiany EM i o 8,7 pkt. proc. lepsza od zmiany DM. Jeśli spojrzymy na dane historyczne, to okazuje się, że tak dużych różnic w stopach zwrotu na korzyść naszego lokalnego rynku nie było co najmniej od czterech lat. Jedynym zbliżonym przypadkiem był maj 2013 r. (+11,2 pkt. proc. względem EM i +8,5 pkt. proc. względem DM). W minionym miesiącu mieliśmy zatem do czynienia z czymś absolutnie wyjątkowym.

Rys. 1. Różnice miesięcznych zmian indeksów

W pierwszej chwili nasuwać się może hipoteza, że taka przewaga naszego WIG względem indeksów zagranicznych denominowanych w dolarach miała coś wspólnego z umocnieniem dolara. Owszem, jeśli sprowadzimy porównywane przez nas indeksy do wspólnego mianownika (czyli przeliczymy EM i DM na złote), to okaże się, że różnica w stopach zwrotu oczywiście zmalała (do 10,4 pkt. proc. w przypadku EM), ale nie na tyle, by przestała być anormalnie duża.

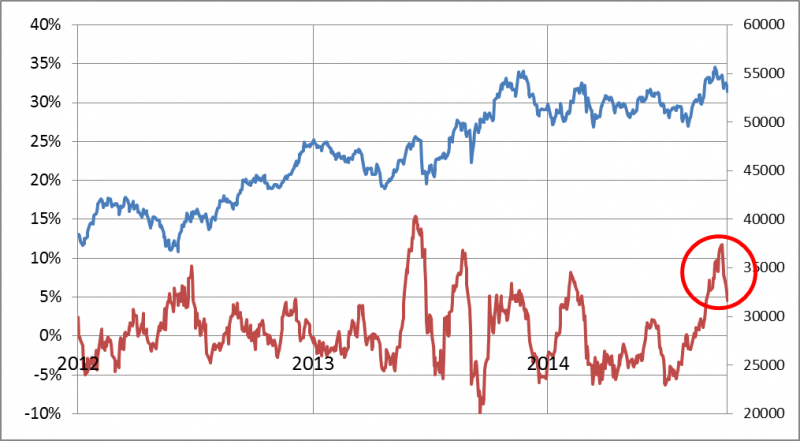

Naszą analizę można też pogłębić, zwiększając częstotliwość badanych danych. Nie poprzestańmy na danych miesięcznych, ale rzućmy też okiem na zmiany np. 20-sesyjne, które można obserwować codziennie, czyli z dużo większą częstotliwością. Jest to o tyle cenne spojrzenie, że przecież minęło już trochę czasu od końca września.

Rys. 2. WIG (skala prawa) i różnica 20-sesyjnych stóp zwrotu względem rynków wschodzących

Rys. 2 potwierdza, że we wrześniu mieliśmy do czynienia z bardzo silnym odchyleniem w górę od normy. Warto zwrócić uwagę, że podobne odchylenia tego typu w ostatnich kilkunastu miesiącach sugerowały raczej, że nasz rodzimy rynek nieco się zagalopował. Później odchylenie za każdym razem zmieniało się dla odmiany na ujemne, czyli nasz rynek płacił cenę za wcześniejszy wyskok.

Widać zresztą, że w tym miesiącu skrajne wrześniowe odchylenie od normy jest już stopniowo niwelowane. Część tego procesu jest już za nami i to jest dobra wiadomość, choć jak widać wskaźnik ciągle jeszcze jest wyraźnie na plusie, co sugerowałoby dalszy powrót do normy.

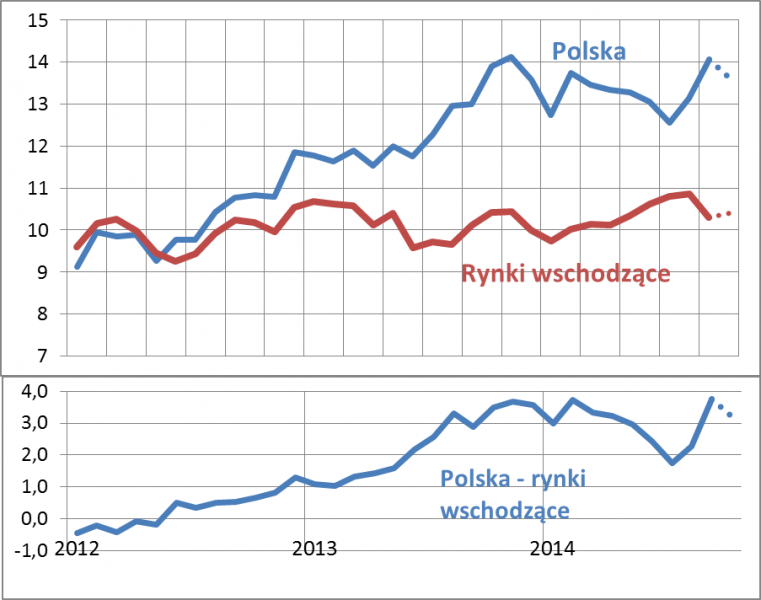

Na sprawę warto spojrzeć nie tylko przez pryzmat zmian indeksów, ale także przez pryzmat wycen na poszczególnych rynkach. Tutaj z pomocą przychodzą publikowane co miesiąc wskaźniki cena/prognozowane zyski spółek (P/E) dla indeksów MSCI. Jak pokazują najnowsze dane, wskaźnik P/E w przypadku naszego rodzimego rynku podskoczył we wrześniu do poziomu maksimum z listopada 2013 r. (14,1 dla MSCI Poland – z naszego doświadczenia wynika, że można to traktować także jako przybliżony szacunek dla głównych indeksów GPW, czyli WIG20 i WIG). To jednocześnie poziom najwyższy od ok. pięciu lat. A tymczasem ten sam wskaźnik dla rynków wschodzących spadł (do 10,3). W efekcie mocno otworzyły się „nożyce” między wycenami w Polsce i na EM. Premia w wycenach w gwałtowny sposób powróciła do górnego przedziału wahań z ostatnich kilkunastu miesięcy. Innymi słowy, o ile jeszcze dwa miesiące temu polskie akcje wydawać się mogły relatywnie atrakcyjne, bo były notowane z dość niską premią względem EM, to we wrześniu owa atrakcyjność znikła wraz z silnym wyskokiem notowań spółek takich jak banki.

Rys. 3. Wskaźniki P/E i ich różnica

Wymowny jest także sporządzony przez nas (na podstawie danych MSCI) ranking krajów według wielkości P/E. Okazuje się, że Polska „awansowała” w nim z pozycji 14. w sierpniu na pozycję 23. na koniec września. Innymi słowy, nasz rynek błyskawicznie przeskoczył z grupy krajów o relatywnie niskich (i potencjalnie atrakcyjnych) wycenach na pozycję „perfekcyjnego” średniaka (Polska znalazła się praktycznie dokładnie w środku rankingu). Innymi słowy, wyceny stały się przeciętne na tle świata, a to może sprawić, że globalni inwestorzy nie będą już tak skorzy do kierowania pieniędzy na nasz rodzimy rynek. Zresztą początek października zdaje się potwierdzać tę tezę.

Spróbujmy podsumować te wszystkie obserwacje. Jak widać zaskakujący wrześniowy rajd, będący zdecydowanym odchyleniem od historycznych norm, został okupiony poważnym zwiększeniem premii w wycenach względem rynków wschodzących, a to może zapowiadać dla odmiany okres niższych stóp zwrotu w porównaniu ze światem. To à propos najbliższych tygodni/miesięcy. Jaki zaś morał z wrześniowego wyskoku płynie na dłuższą metę? Skoro nasz rodzimy rynek potrafi tak zaskakiwać na plus jak było to w poprzednim miesiącu, to w okresach względnej jego słabości (które zdarzały się i będą się zdarzać nieuchronnie, ale prędzej czy później będą się też kończyć) lepiej trzy razy przemyśleć decyzję o przerzuceniu kapitałów na te rynki, które akurat spisują się lepiej.