Bądź na bieżąco! Zapisz się na NEWSLETTER

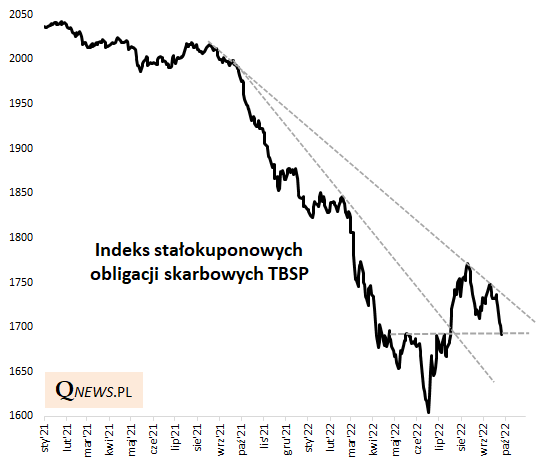

Droga do powrotu hossy na rynek polskich obligacji skarbowych o stałym oprocentowaniu okazuje się póki co mocno wyboista. Reprezentujący je indeks TBSP po dynamicznym letnim odbiciu od dna w ostatnich tygodniach znów zaczął zakręcać w dół - w środę znalazł się najniżej od ponad dwóch miesięcy.

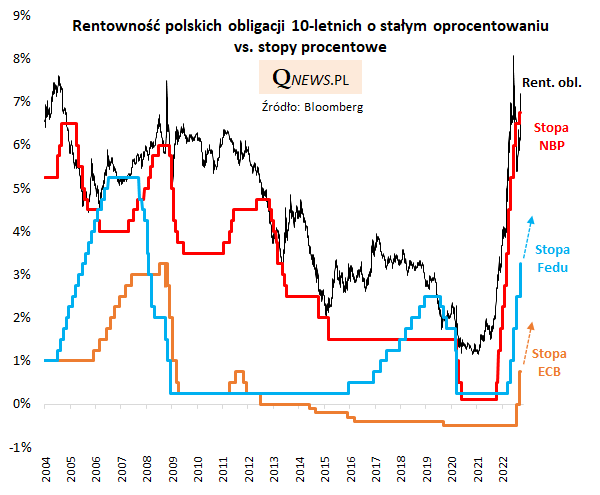

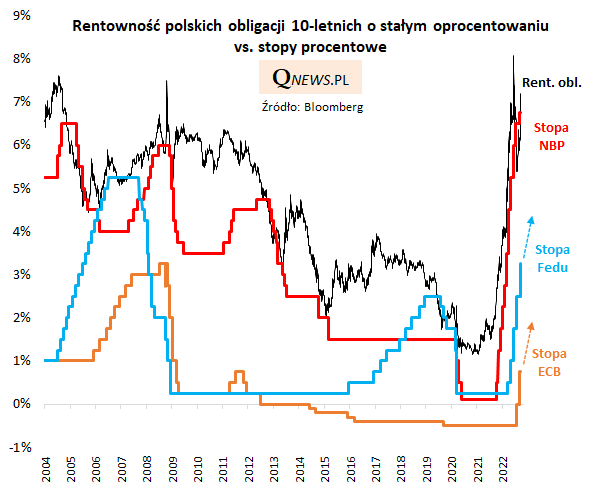

Ten ponowny spadek to oczywiście znów efekt wzrostu rentowności żądanych przez inwestorów. Na ile jest on trwały? Klasyczna reguła, o której wcześniej pisaliśmy wielokrotnie, mówi, że szczyty rentowności krajowych obligacji ustanawiane były mniej więcej wtedy, gdy Rada Polityki Pieniężnej kończyła cykl podwyżek stóp procentowych - ta reguła sprawdziła się w latach 2004, 2008 czy 2011 (w tym ostatnim przypadku podwyżki zostały na długo wstrzymane). Potem rentowności nawet spadały, co napędzało wzrost cen obligacji.

Wszystko zależy więc od tego, czy jesteśmy już w okolicy końca obecnego cyklu podwyżek stóp. Na "tak" przemawiają takie fakty jak gwałtowny charakter dotychczasowej serii podwyżek oraz obawy przed recesją, które zaczęły się również udzielać RPP. Ale nie wszystko wpisuje się w taki schemat myślenia. Dalsze agresywne windowanie stóp przez amerykańską Rezerwę Federalną tworzy presję na umacnianie się dolara, co tradycyjnie oznacza presję na osłabienie walut rynków wschodzących, wśród których Polska jest ciągle przysłowiową jedną nogą. A przecież deprecjacja dotknęła już nawet tak ważną walutę z grupy krajów rozwiniętych, jaką jest brytyjski funt. Nie da się więc wykluczyć jako całkiem nierealnego scenariusza, w którym dalsze podwyżki stóp w Polsce zostaną wymuszone przez presję na osłabienie PLN będącą skutkiem (a) jastrzębiej postawy głównych banków centralnych, (b) postępującego poluzowywania polityki budżetowej (fiskalnej) przed przyszłorocznymi wyborami parlamentarnymi - przykład Wlk Brytanii pokazuje jak bardzo rynek jest wyczulony na fiskalne rozpasanie.

Reasumując, krajowy rynek obligacji stałokuponowych podlega ciągle silnej zmienności, a powrót do trendu wzrostowego okazuje się problematyczny. Korzystne byłoby zakończenie jastrzębiej krucjaty przez Fed i ECB, ale na to trzeba najwyraźniej jeszcze poczekać.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.