Bądź na bieżąco! Zapisz się na NEWSLETTER

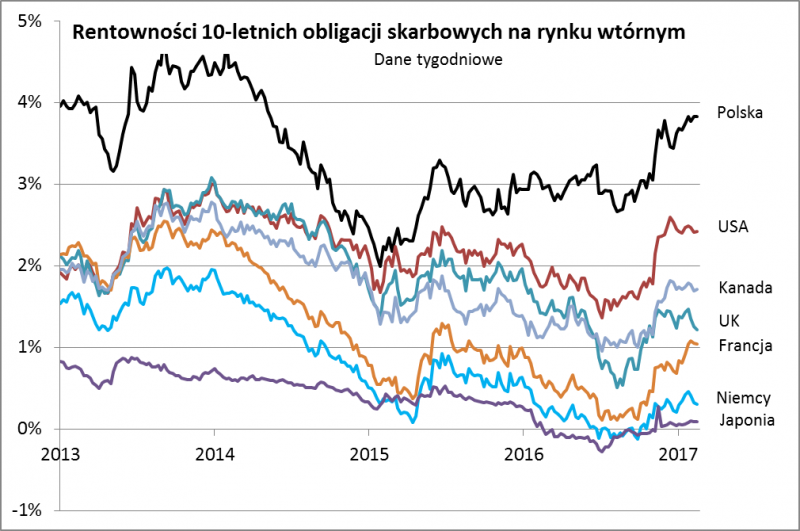

Na światowych rynkach akcji, surowców i obligacji panuje od ponad pół roku trend, który został okrzyknięty "reflacją". Pod tym pojemnym pojęciem pomieścić można m.in. oczekiwania na wyższe ceny surowców i wyższą inflację, szybsze podwyżki stóp procentowych w USA oraz nadzieje na pakiet stymulacyjny prezydenta Trumpa (owe nadzieje jeszcze bardziej przyspieszyły "reflację"). Dziś zwrócimy uwagę na jeden z aspektów tej sytuacji, widoczny na rynkach obligacji. Wzrost oczekiwań inflacyjnych sprawił, że ich rentowności w ostatnich siedmiu miesiącach wyraźnie wzrosły, o czym na bieżąco informowaliśmy.

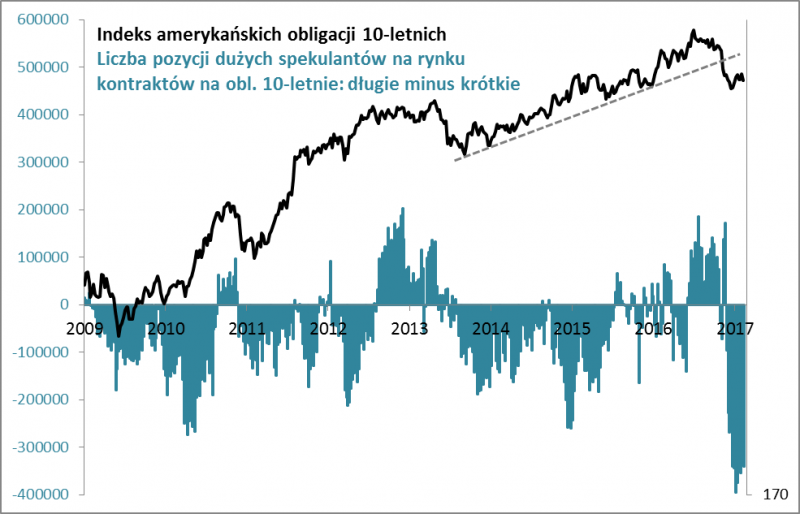

Zastanawiająca jest jednak jedna kwestia. Analiza danych z rynku kontraktów terminowych na amerykańskie obligacje pokazuje, że wiara w "reflację" i dalszy wzrost rentowności/spadek cen stała się już niemal powszechna. Na rynku tym wg danych komisji CFTC spekulanci otworzyli ogromne krótkie pozycje (czyli pozwalające obstawiać dalszy spadek cen obligacji).

CFTC klasyfikuje pozycje na rynku futures na: komercyjne, niekomercyjne i nieraportowane. To właśnie pozycje niekomercyjne traktowane są jako wyznacznik poczynań kapitału spekulacyjnego (funduszy hedgingowych)

Przewaga krótkich pozycji ("shortów") jest przytłaczająca, prawdopodobnie rekordowa. Jeśli giełdowe powiedzenie "większość rzadko ma rację" sprawdzi się i tym razem, to obstawiany przez traderów czarny scenariusz dla obligacji ... niekoniecznie musi się zmaterializować (przynajmniej na razie).

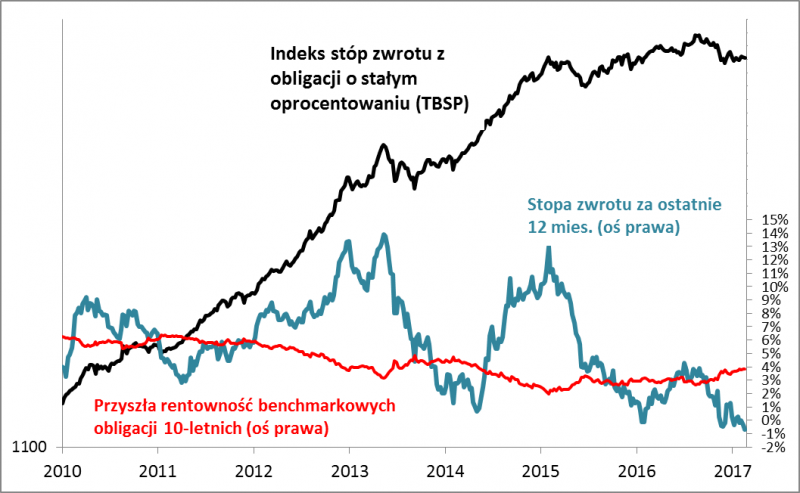

A jak to się ma do polskich obligacji? Ich indeks (TBSP) też ma za sobą korektę. W efekcie jego 12-miesięczna zmiana spadła już do prawie -1%. To rekordowo niski poziom.

Mamy tu ciekawą wskazówkę taktyczną, która do tej pory całkiem nieźle się sprawdzała. Otóż 12-miesięczna stopa zwrotu z koszyka obligacji (-1%) jest już wyraźnie poniżej przyszłej rentowności, która w przypadku papierów 10-letnich zbliżyła się do +4%. Na przestrzeni ostatnich siedmiu lat taka sytuacja sprzyjała akumulacji obligacji, bo potem ich notowania odżywały.

Na dłuższą metę nie jesteśmy ciągle fanami obligacji skarbowych (przydałaby się jeszcze wyższa rentowność, by zrekompensować czynniki ryzyka), ale są jak widać powody, by troszkę powątpiewać w powszechnie uznawany scenariusz "reflacji". Zagraniem bez wątpienia kontrowersyjnym i niepopularnym, ale któremu nie można odmówić pewnej logiki, byłoby częściowe realizowanie zysków z akcji (które przez ostatnie 12 miesięcy przyniosły fenomenalne zyski, także dzięki wierze w "reflację") i akumulacja obligacji, które historycznie często cechowały się ujemną korelacją z akcjami (tzn. gdy akcje taniały, obligacje często drożały).