| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

W ostatnich latach długoterminowe obligacje skarbowe okazały się korzystną inwestycją i alternatywą dla akcji, zapewniającą godziwe zyski przy niskim ryzyku. Sęk w tym, że mocny spadek oprocentowania i wzrost cen obligacji zmniejsza ich atrakcyjność na przyszłość.

Zapraszamy do zapisania się na NEWSLETTER

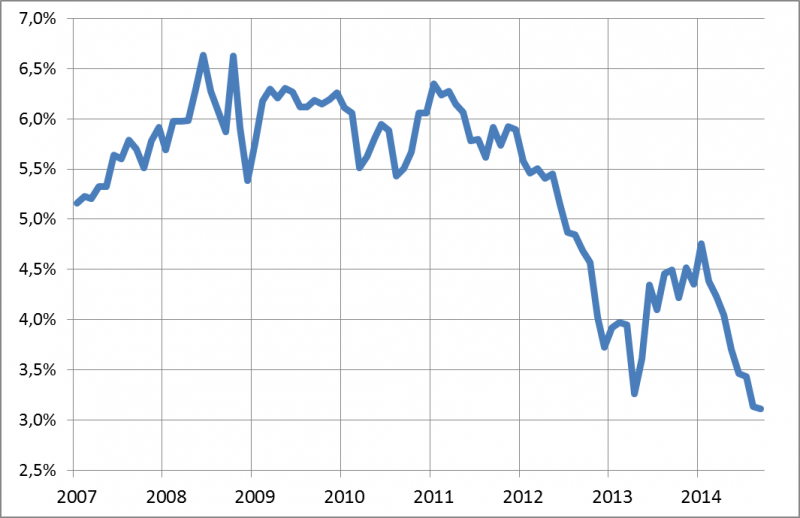

Tym razem nasza analiza nie będzie się wprost odnosić do rynku akcji – pochylimy się nad rynkiem obligacji skarbowych, ze szczególnym naciskiem na długoterminowe obligacje o stałym oprocentowaniu. Pretekstem do zajęcia się tym tematem są ostatnie wydarzenia rynkowe. Rentowność papierów 10-letnich, będąca często obserwowanym wyznacznikiem trendów, spadła w okolicę 3 proc. To zupełnie nowa jakość na polskim rynku finansowym. Wydarzenia te to fragment większego trendu, który trwa (z przerwą w II poł. 2013) już od prawie czterech lat. W tym czasie rentowność obniżyła się z pułapów rzędu 6 proc., czyli skurczyła się niemal o połowę.

Rentowność, kupon, stopa zwrotu, czyli ABC rynku obligacji Rentowność to pojęcie bardzo często używane na rynku obligacji. Co oznacza? Jest to stopa zwrotu oczekiwana do terminu wykupu obligacji. Pojęcia tego nie należy mylić z oprocentowaniem (tzw. kuponem). W przypadku obligacji o stałym oprocentowaniu kupon zgodnie z nazwą jest sztywno ustalony, zaś rentowność może podlegać silnym wahaniom. Dlaczego? Bo o rentowności decyduje, obok oprocentowania, także cena zakupu obligacji. Im cena ta jest niższa, tym rentowność (przyszła stopa zwrotu) – wyższa. |

Rys. 1. Rentowność polskich obligacji 10-letnich

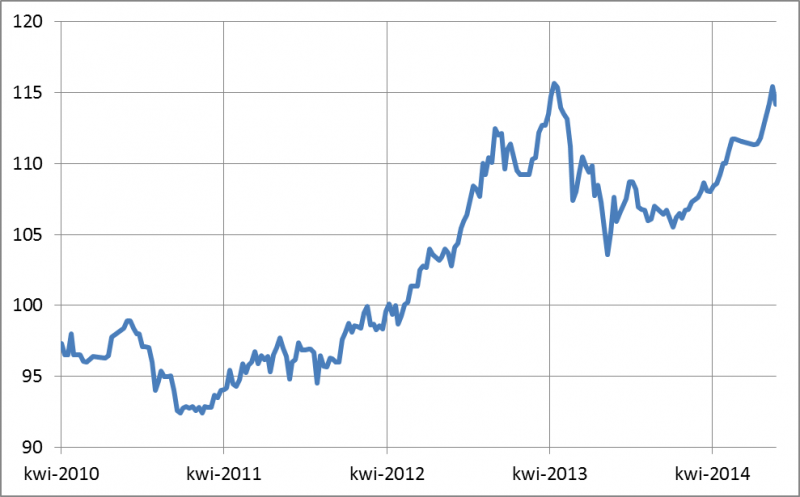

Ważne jest to, że spadek rentowności, czyli stopy zwrotu oczekiwanej przez inwestorów, spowodował wzrost cen wcześniej wyemitowanych, czyli wyżej oprocentowanych obligacji. Dlaczego? Przykładowo obligacje DS1020 (wygasające w 2020 r.) można było niegdyś nabyć ze stałym oprocentowaniem 5,25 proc. Wyobraźmy sobie, że inwestor chce dziś kupić te papiery na rynku wtórnym. Gdyby mógł kupić je po cenie nominalnej (w przybliżeniu emisyjnej), to zapewniłby sobie rentowność zbliżoną do oprocentowania, czyli 5,25 proc. Oczywiście w obecnych warunkach rynkowych (kiedy rentowności są dużo niższe) ciężko byłoby znaleźć kogoś gotowego do sprzedaży po takiej cenie. W praktyce za obligacje płacące 5,25 proc. trzeba więc zapłacić dużo więcej. Stąd bierze się wzrost cen papierów widoczny w ostatnich latach.

Rys. 2. Kurs przykładowej obligacji o stałym oprocentowaniu – DS1020

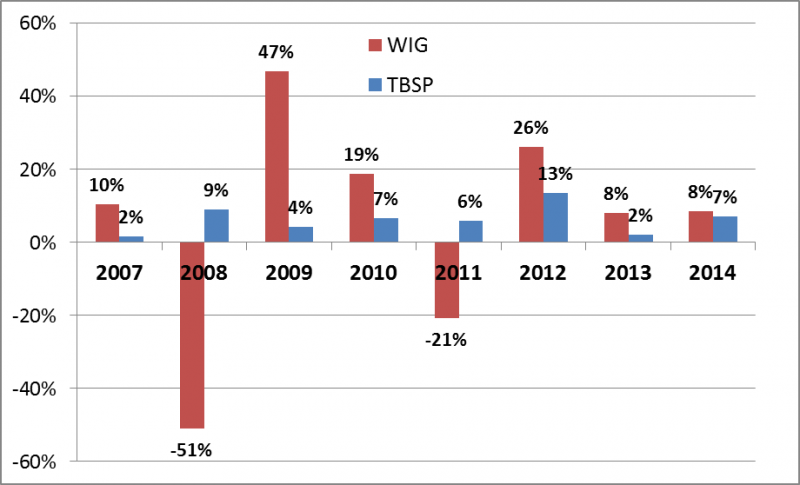

Wzrost cen papierów wyemitowanych przed kilku laty sprawił, że obligacje stałoprocentowe jako całość mogą się z dzisiejszej perspektywy wydawać niemal idealnym instrumentem finansowym. Wystarczy przypatrzeć się historycznym statystykom dotyczącym stóp zwrotu i ryzyka, czyli parametrów, które według teorii powinny być brane pod uwagę przy budowie optymalnego portfela inwestycyjnego. Punktem wyjścia do dalszych rozważań uczyńmy indeks TBSP (Treasury BondSpot Poland), w skład którego wchodzą wyłącznie interesujące nas obligacje o stałym oprocentowaniu (lub zerokuponowe, czyli de facto także oferujące stałą stopę zwrotu), o różnych terminach wykupu. Historia indeksu sięga końca 2006 roku. Od tamtego czasu TBSP urósł o ok. 61 proc., co w przeliczeniu daje średnio prawie 6,4 proc. stopy zwrotu rocznie. Wynik wygląda szczególnie imponująco, jeśli porównamy go z powszechnie stosowaną miarą ryzyka, jaką jest tzw. odchylenie standardowe. Dla danych rocznych wynosi ono zaledwie ok. 3,9 proc., czyli jest dużo niższe od średniej stopy zwrotu.

Statystyki te mocno kontrastują z danymi dotyczącymi rynku akcji w tym samym okresie. Średnia roczna stopa zwrotu z WIG wyniosła w tym samym okresie (od końca 2006 r.) 5,9 proc. przy odchyleniu standardowym bliskim aż 30 proc.

Rys. 3. Historyczne stopy zwrotu z akcji (WIG) i obligacji o stałym oprocentowaniu (TBSP)

Na pierwszy rzut oka porównanie to jest mocnym argumentem dla zwolenników inwestowania głównie w obligacje. Wyższa stopa zwrotu przy dużo niższej zmienności (czyli wyższej przewidywalności) – tak wygląda porównanie obligacji i akcji za okres ostatnich niemal ośmiu lat. Bez wątpienia obligacje są pożądanym elementem zrównoważonego portfela inwestycyjnego, ale problem polega na tym, że omówionych historycznych statystyk nie można traktować jako wyznacznika przyszłych wyników inwestycyjnych. Powód jest prosty – obecne oprocentowanie (i rentowność) papierów skarbowych jest dużo niższa od historycznych stóp zwrotu. Obecny poziom rzędu 3 proc. (w przypadku papierów 10-letnich) ma się nijak do wspomnianej średniej stopy zwrotu w wysokości ponad 6 proc. w latach 2007-2014.

Aby stopy zwrotu zostały podtrzymane na tych historycznych poziomach, wobec coraz niższego oprocentowania musiałyby w coraz większym stopniu polegać na ewentualnym dalszym spadku rentowności (a więc wzroście cen obligacji na rynku wtórnym). Sęk w tym, że po spadku z pułapów rzędu 6 proc. do 3 proc. miejsca na dalszy spadek jest coraz mniej. Co prawda na krótką metę mamy do czynienia z deflacją i perspektywą obniżek stóp procentowych w Polsce a jednocześnie z ultra-luźną polityką pieniężną w strefie euro, co jest uzasadnieniem dla ostatnich wydarzeń na rynku obligacji. Pytanie jednak czy taki stan rzeczy utrzyma się na przestrzeni następnych 10 lat? A może w międzyczasie czeka nas ponowny cykliczny wzrost inflacji (która zresztą także nie za bardzo ma gdzie już się obniżać)?

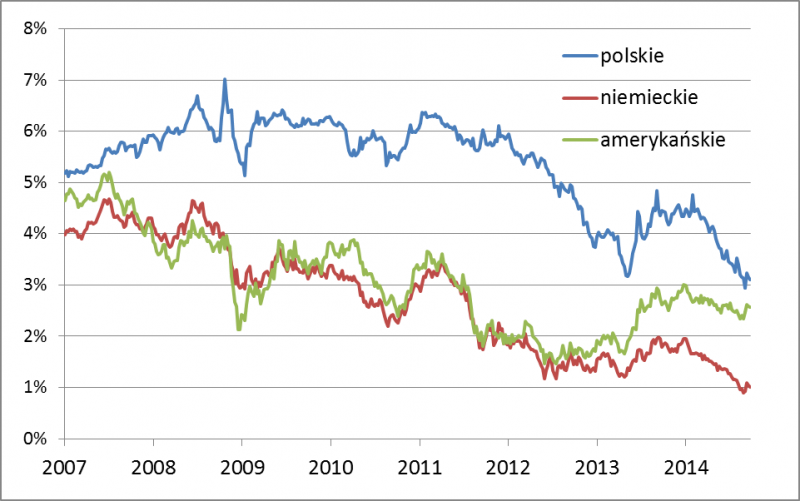

Do tych wątpliwości warto dołożyć porównanie z rynkami, które uznawane są za bardzo bezpieczne. Jak pokazuje rys. 4, trend spadkowy rentowności polskich obligacji został w ostatnich latach podyktowany przez podobną tendencję na tzw. rynkach bazowych, ale jednocześnie mocno zmniejszył się dystans między rodzimymi papierami, a np. amerykańskimi. Można sobie zadawać pytanie czy na dłuższą metę fundamenty polskiej gospodarki są tak mocne, by uzasadniały rentowność obligacji nieznacznie wyższą niż w przypadku USA.

Rys. 4. Rentowność polskich, niemieckich i amerykańskich obligacji 10-letnich

Wszystko to prowadzić może do wniosku, że ceną za wyjątkowo korzystne stopy zwrotu z obligacji w ostatnich latach są niższe oczekiwane stopy zwrotu w przyszłości. Jakkolwiek zmienność cen obligacji pozostanie prawdopodobnie dużo niższa niż w przypadku akcji nawet w razie silnych wahań stóp procentowych, to jednak zdecydowanie w dół należy zrewidować przyszłe oczekiwane zyski w porównaniu z tymi, które można było uzyskać w ostatnich latach. A to z kolei sprawia, że pożądany udział obligacji w portfelu przestaje być tak znaczący, jak wynikałoby to z mechanicznego potraktowania historycznych statystyk.

Warto jednocześnie podkreślić, że to samo odnosi się do historycznych stóp zwrotu z akcji. Zostały one mocno zniekształcone przez kryzysowe wydarzenia roku 2008. Gdyby pominąć nie tylko ten wyjątkowo zły rok, ale także – dla równowagi – silne odreagowanie z 2009 roku, to okazałoby się, że historyczne odchylenie standardowe w badanym okresie zmalałoby aż o połowę – z 30 proc. do 16 proc.

Czyli reasumując, obligacje skarbowe (z naciskiem na te długoterminowe, o stałym oprocentowaniu) nie wydają się już tak atrakcyjne w porównaniu np. z akcjami jak wynikałoby to ze statystyk za ostatnie kilka lat.