Bądź na bieżąco! Zapisz się na NEWSLETTER

Bessa na rynku obligacji skarbowych stałokuponowych ma dwa oblicza. Jedno - to spadek cen bolesny dla dotychczasowych posiadaczy. Drugie - to coraz wyższa przyszła rentowność obligacji, wynikająca właśnie z coraz niższych cen (o rentowności decyduje oprocentowanie oraz to czy dany papier notowany jest poniżej lub powyżej wartości nominalnej, po której zostanie wykupiony).

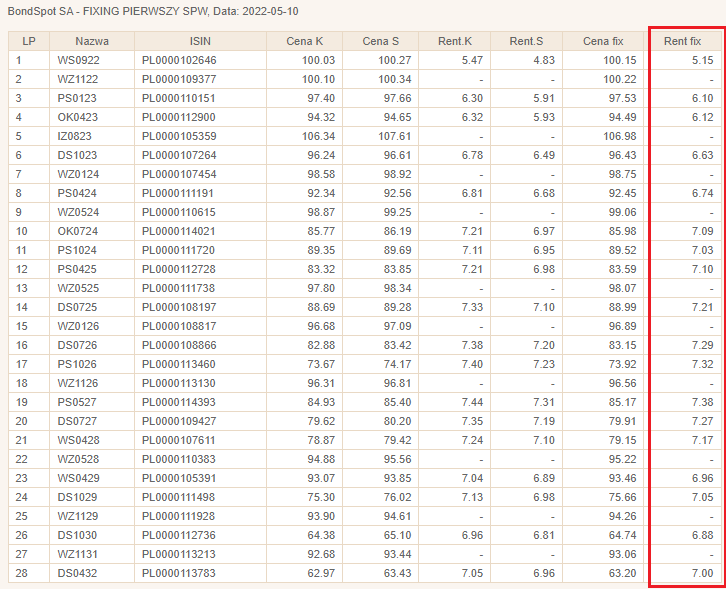

W tabeli notowań, np. z hurtowego rynku BondSpot, coraz częściej wypatrzeć można rentowności na poziomie 7% lub wyższym. Wartość ta pojawia się już począwszy od obligacji z nieco ponad dwuletnim terminem wykupu, a skończywszy na 10-letnich.

Tabela dotyczy rynku hurtowego BondSpot. Notowania mogą różnić się od tych na rynku detalicznym GPW Catalyst.

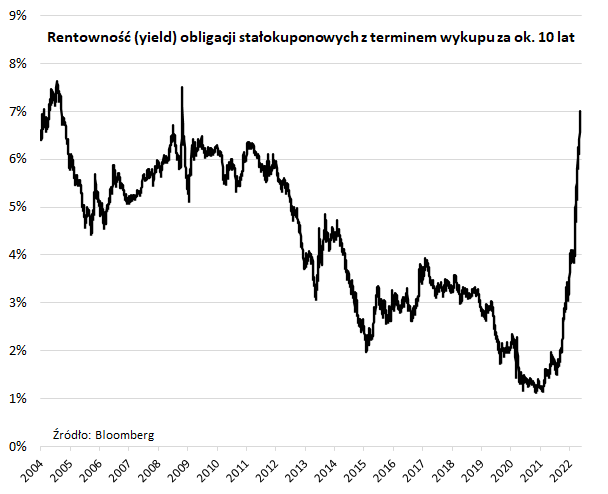

Wg danych Bloomberga tak wysokiej rentowności benchmarkowych obligacji 10-letnich nie notowano od 2008 roku, kiedy to dosłownie tylko na chwilę osiągnęła ten pułap wraz z zawirowaniami rynkowymi po upadku Lehman Brothers. Wcześniej rentowności powyżej 7% pojawiły się na przestrzeni 2004 roku.

Ale właściwie co to oznacza dla inwestora? Kalkulacja jest prosta - 7-procentowa rentowność w skali roku oznacza, że po uwzględnieniu tzw. efektu kapitalizacji, po dziesięciu lat zainwestowany kapitał zostanie niemal podwojony*. To nie jest prognoza, lecz prosty fakt matematyczny, oczywiście pod warunkiem przetrzymania danej obligacji przez cały okres do wykupu. Na taką stopę zwrotu złożą się dwa elementy: (a) odsetki**, (b) zysk wynikający z zakupu po cenie niższej od nominalnej i sprzedaży po cenie nominalnej w dniu wykupu. Dla ścisłości dodajmy natomiast, że w kalkulacjach tych nie uwzględniliśmy podatków.

Oczywiście wszystkie te rozważania dotyczą nominalnych stóp zwrotu, czyli nieskorygowanych o przyszłą inflację. Realne stopy zwrotu będą z natury niższe. Ich oszacowanie to w pewnym stopniu przysłowiowe wróżenie z fusów ze względu na niepewność związaną z inflacją (ale to akurat dotyczy też wszystkich innych aktywów inwestycyjnych). Największym zagrożeniem byłoby podążenie polskiej gospodarki w kierunku wzorca tureckiego, gdzie panuje polityczne przyzwolenie dla nieokiełznanej inflacji. Wydaje się jednak, że trwająca seria podwyżek stóp procentowych znacznie zmniejsza ryzyko takiego scenariusza i docelowo pozwoli zredukować stopę inflacji (pamiętajmy, że w naszym przykładzie mówimy o 10-letnim horyzoncie).

Reasumując, nominalne rentowności obligacji stałokuponowych zaczynają robić coraz większe wrażenie z długoterminowego punktu widzenia. Pojawiająca się coraz częściej w tabeli notowań rentowność na poziomie 7% lub wyższym oznacza np. prawie podwojenie kapitału w horyzoncie następnej dekady.

* Co wynika z następującej kalkulacji: (1+7%)^10 -1 = +97%

** Standardowo podawana rentowność do wykupu (YTM) zakłada teoretycznie, że odsetki będzie można reinwestować również przy takiej rentowności (w praktyce może być inaczej, ale nie będzie to miało dramatycznego wpływu na stopę zwrotu).

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.