Bądź na bieżąco! Zapisz się na NEWSLETTER

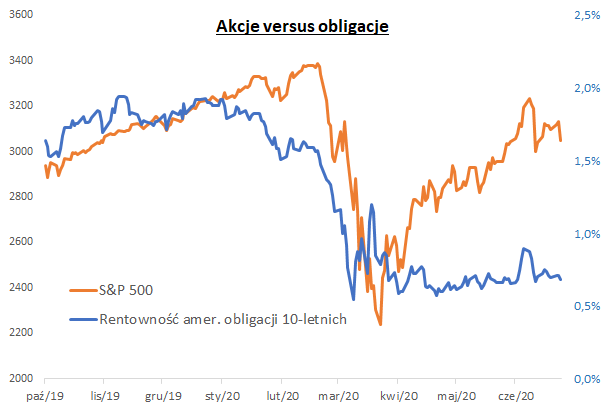

Mimo trwającego trzy miesiące odreagowania na giełdach, rentowności obligacji skarbowych pozostają w zasadzie na niskich, "koronawirusowych" poziomach. Przykładowo rentowność amerykańskich papierów 10-letnich od marca dryfuje blisko rekordowo niskich pułapów.

Na temat powyższego wykresu krążą różne teorie. "Niedźwiedzie" przekonują, że mamy do czynienia z drastycznym rozjazdem między wysokimi cenami akcji i będącymi przejawem ostrożności niskimi rentownościami obligacji, podczas gdy historycznie były one ze sobą zwykle skorelowane. "Obligacje nie kupują wizji ożywienia gospodarczego" - argumentują pesymiści.

Powrót tradycyjnej korelacji miałby nastąpić poprzez (a) w wersji niedźwiedziej - mocny spadek cen akcji, (b) w wersji "byczej" - wzrost rentowności obligacji.

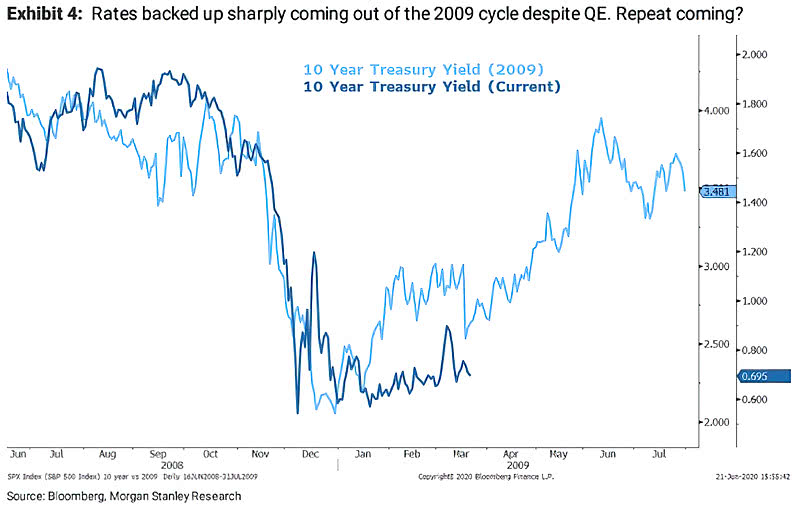

Stratedzy Morgan Stanley sugerują, że scenariusz byczy jest ciągle możliwy i wskazują na rok 2009, kiedy po początkowej ostrożności później rentowności papierów skarbowych zaczęły mocno rosnąć w ślad za akcjami.

Jest też jeszcze inna teoria, mówiąca, że sytuacja na rynkach obligacji została drastycznie zaburzona przez działania banków centralnych (masowe QE), które nie dopuszczą do istotnego wzrostu rentowności papierów skarbowych, by umożliwić rządom tanie finansowanie potężnych deficytów budżetowych. I że nawet w przypadku istotnej poprawy w gospodarkach rentowności mogą tym razem nie wykazywać takiej chęci do wzrostu jak bywało to historycznie.

Te wszystkie czynniki niepewności sprawiają, że obligacje w USA i na rynkach globalnych niekoniecznie są skazane na wzrost rentowności (czyli automatycznie spadek cen, czyli straty dla posiadaczy) tak jak w 2009 roku.

Reasumując, po trzech miesiącach silnego odreagowania na rynkach akcji rentowności obligacji skarbowych pozostają na poziomach niewiele odległych od tych z kulminacyjnego punktu "korona-krachu". To może być zarówno przejaw większej ostrożności rynku obligacji, jak i bezprecedensowych działań banków centralnych.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.