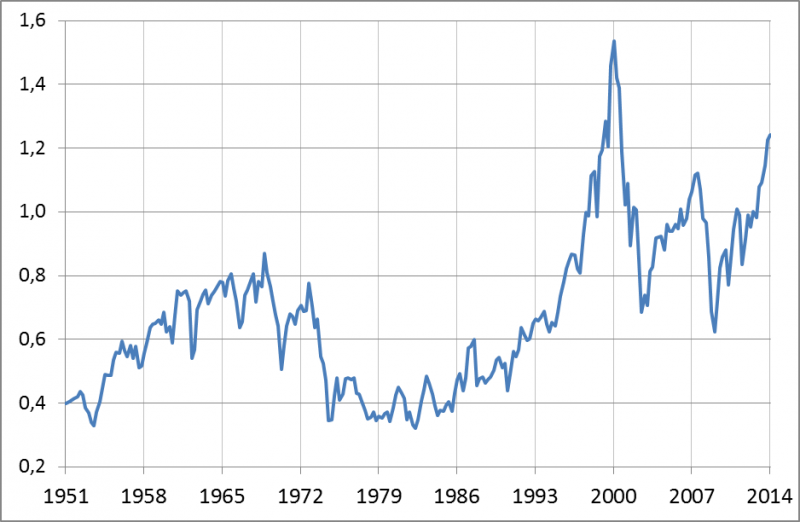

Mowa o relacji wartości amerykańskiego rynku akcji względem PKB. Obecnie jest najwyższa od ponad trzynastu lat.

Poziomy, na jakie wspięły się amerykańskie indeksy, wśród części analityków budzą coraz większy niepokój. Wyceny tamtejszych akcji według historycznych standardów stały się relatywnie wygórowane. I mowa tu nie tylko o standardowym wskaźniku ceny do prognozowanych zysków spółek (obecnie wynosi ponad 15). W kwietniu pisaliśmy też o wygórowanym poziomie wskaźnika P/E w wersji obliczanej przez noblistę Roberta Shillera. Tym razem dołóżmy do tego zestawu kolejny wskaźnik, który kilkanaście lat temu Warren Buffett określił jako „najlepszą pojedynczą miarę poziomu wycen”.

Chodzi o relację kapitalizacji akcji na amerykańskich giełdach do wielkości PKB.

Jak wynika z najnowszego zbioru danych statystycznych publikowanego przez Fed, na koniec I kwartału wartość rynkowa amerykańskich korporacji niefinansowych sięgnęła 21,2 bln USD. Tymczasem wartość PKB wyniosła 17,1 bln USD. To oznacza, że omawiany wskaźnik (kapitalizacja/PKB) sięgnął poziomu 1,24. Jak wartość ta prezentuje się na tle historii?

Rys. 1. Kapitalizacja amerykańskich korporacji w relacji do wartości PKB

Źródło: Federal Reserve Economic Data (FRED)

Jak widać z wykresu płynie dość niepokojący przekaz. W całej swojej historii wskaźnik wyżej był tylko w kulminacyjnej fazie bańki internetowej na przełomie wieków. Ów wykres zdaje się być argumentem potwierdzającym obawy, że bardzo luźna polityka Fedu z ostatnich lat przyczyniła się do wyhodowania kolejnej bańki na Wall Street.

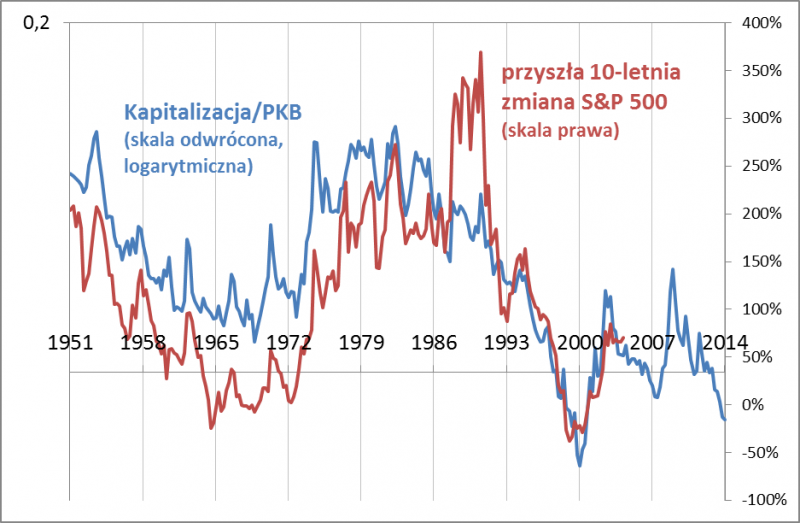

Omawiany wskaźnik jest monitorowany przez analityków nie tylko dlatego, że niegdyś pochwalił go Buffett (nie ma pewności czy słynny inwestor zastosował identyczną metodologię obliczania wskaźnika), ale głównie dlatego, że stoją za nim potwierdzone historycznie zależności.

Rys. 2. Omawiany wskaźnik a przyszłe 10-letnie zmiany S&P500

Źródło: obliczenia własne na podstawie FRED

Jak pokazuje wykres, po odwróceniu omawianego wskaźnika „do góry nogami” okazuje się, że jest on niezłym prognostykiem dla zmian indeksu S&P500 w kolejnych dziesięciu latach. Zależność nie jest idealna, ale jest wystarczająco silna, by wziąć ją pod uwagę. Z wykresu wynikałoby, że w następnych dziesięciu latach zyski z amerykańskich akcji znów będą niskie z uwagi na obecny wysoki poziom wycen.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.