Bądź na bieżąco! Zapisz się na NEWSLETTER

W arsenale analizowanych przez nas wskaźników pokazujących poziom wycen akcji na GPW jest też jeden naszego autorstwa - chodzi o odsetek spółek, które notowane są poniżej wartości księgowej (czyli innymi słowy spółki te mają wskaźnik P/BV, cena/wartość księgowa, poniżej progu 1,0).

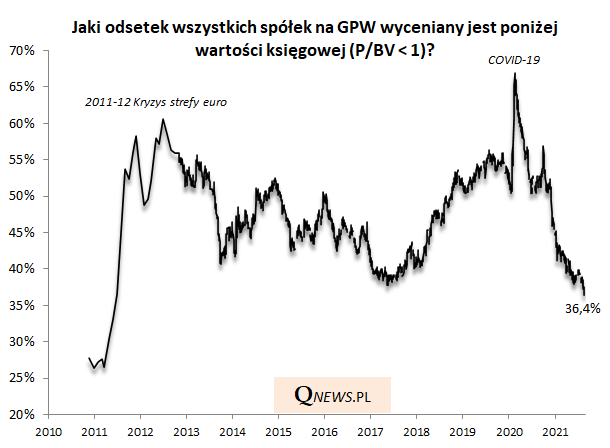

Na przestrzeni ostatnich dziesięciu lat, za jakie dysponujemy wartościami naszych statystyk, omawiany odsetek przeżywa silne fluktuacje.

W okresach kryzysowych, gdy przez rynek przechodzi fala paniki, odsetek nisko wycenionych firm potrafił podskoczyć powyżej 60% (tąpnięcie w 2011 roku), a nawet blisko 70% (COVID-19). Tak wysokie odczyty okazywały się nie lada okazjami do zakupów.

Od czasu pandemicznego wstrząsu grono spółek z P/BV poniżej 1 systematycznie się kurczy. W ostatnich dniach omawiany odsetek spadł w okolice 36%, a więc niemal już o połowę względem marca 2020, kiedy to dosłownie można było przebierać wśród tanich walorów. Obecna wartość oznacza, że grono akcji wycenionych poniżej wartości księgowej jest najmniejsze od ... dekady. "Pokonany" został już nawet dołek z 2017 roku (kiedy to punkt kulminacyjny osiągnęła fala hossy małych spółek).

Ewidentnie zatem obecnie trudno już mówić o licznych okazjach inwestycyjnych na GPW. Pocieszające jest natomiast to, że w najniższym odnotowanym przez nas dotąd punkcie (wiosna 2011) omawiany odsetek był jeszcze niższy niż obecnie (nieco ponad 25%), tak więc nie da się wykluczyć, że grono nisko wycenionych walorów skurczy się jeszcze bardziej na skutek hossy (nasze dane nie sięgają euforycznej hossy z 2007 roku - można przypuszczać, że wtedy omawiany odsetek był bliski zera).

Reasumując, od czasu pandemicznego krachu w marcu 2020 odsetek spółek wycenionych poniżej wartości księgowej skurczył się już niemal o połowę na skutek wzrostu kursów i jest najniższy od dekady. Teoretycznie jest jednak możliwe, że obniży się jeszcze bardziej.

Na koniec drobna uwaga - nie każda spółka wyceniona poniżej wartości księgowej to okazja inwestycyjna; zdarza się, że niska wycena jest w pełni uzasadniona słabą kondycją finansową. Chodzi nam raczej o pokazanie, że kiedy akcji z P/BV poniżej 1 jest nietypowo dużo, świadczy to o ogólnej okazji rynkowej, zaś kiedy jest ich nietypowo mało, może to sugerować przegrzanie koniunktury.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.