Bądź na bieżąco! Zapisz się na NEWSLETTER

Dzisiejsze posiedzenie Europejskiego Banku Centralnego (ECB) zapewne zapisze się na łamach historii polityki monetarnej. ECB pod wodzą Mario Draghiego (który nota bene niebawem kończy swą kadencję) ogłosił pakiet działań mających za zadanie pobudzić słabnący wzrost gospodarczy w eurostrefie. Tzw. stopa depozytowa została obniżona do -0,5%, co oznacza, że banki komercyjne mają ponosić jeszcze dotkliwszą "karę" za utrzymywanie depozytów w ECB (Draghi wolałby, żeby wolne środki wykorzystywały na prowadzenie akcji kredytowej i pobudzenie wzrostu).

Oprócz tego ECB ogłosił od listopada powrót do QE (quantitative easing, luzowanie ilościowe), czyli masowego skupu obligacji skarbowych i korporacyjnych. Ma wynieść 20 mld euro miesięcznie, bezterminowo.

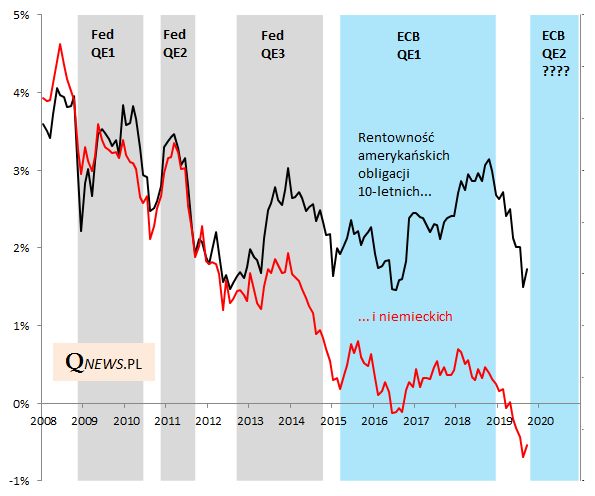

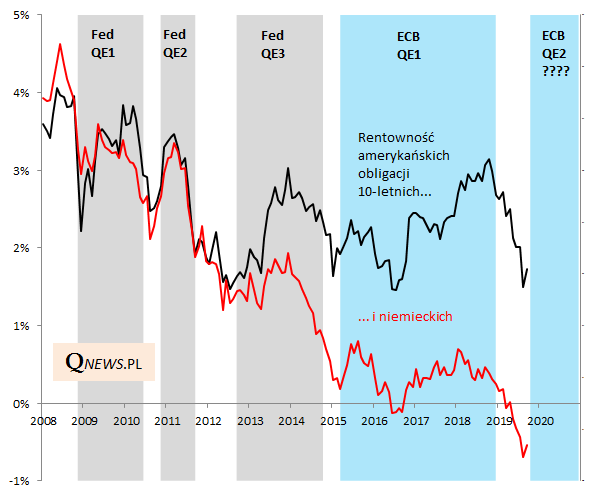

Co historycznie poprzednie rundy QE - zarówno w wykonaniu ECB, jak i wcześniej amerykańskiego Fedu - oznaczały dla różnych aktywów?

Zacznijmy od obligacji. Wydawać by się mogło, że QE, czyli skup obligacji musi prowadzić nieuchronnie do wzrostu ich cen, czyli spadku przyszłej rentowności. Rzeczywistość wyglądała jednak inaczej. Największe spadki rentowności zaobserwowaliśmy ... przed rozpoczęciem QE oraz w końcowych fazach QE. Co ciekawe obecna sytuacja dobrze wpisuje się w ten schemat - rentowności zaczęły powoli spadać pod koniec europejskiego QE (II połowa 2018), a po jego zakończeniu doszło wręcz do załamania. Czyżby po ewentualnym ogłoszeniu powrotu do QE trend miał się zacząć odwracać?

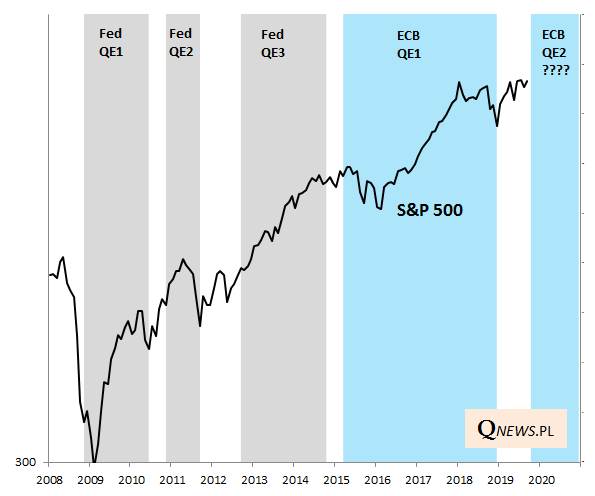

A co z akcjami? S&P 500 poszczególne rundy QE kończył zwykle (z wyjątkiem QE2) wyżej niż je zaczynał, chociaż czasem nie brakowało nerwowych wahań po drodze (nota bene to samo można w zasadzie powiedzieć o okresach bez QE...).

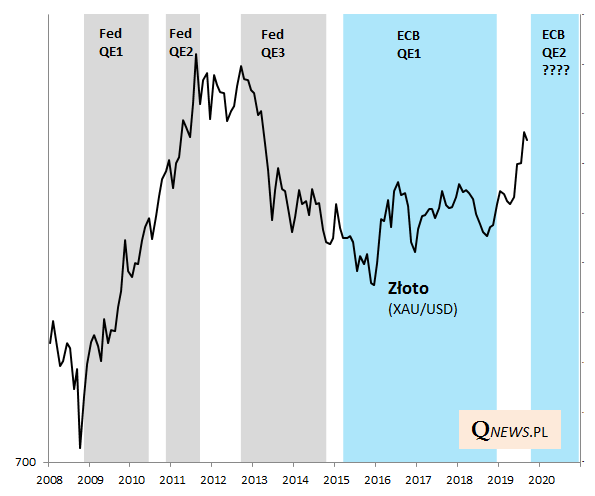

Jednoznacznego wpływu najtrudniej dopatrzyć się natomiast w przypadku złota, które w trakcie niektórych rund QE potrafiło gwałtownie drożeć (QE1, QE2), innym razem gwałtownie taniało (QE3), zaś w trakcie ECB QE było w trendzie bocznym.

Reasumując, powrót do QE w strefie euro nie musi być wcale dobrą wiadomością dla obligacji (bo te zgodnie z historycznym wzorcem gwałtownie przez wiele miesięcy dyskontowały osłabienie gospodarek i właśnie możliwy powrót do QE). Powinien być natomiast w miarę pozytywny dla rynków akcji (jeśli wierzyć historycznym analogiom), choć niekoniecznie uchroni przed nerwową zmiennością.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.