Bądź na bieżąco! Zapisz się na NEWSLETTER

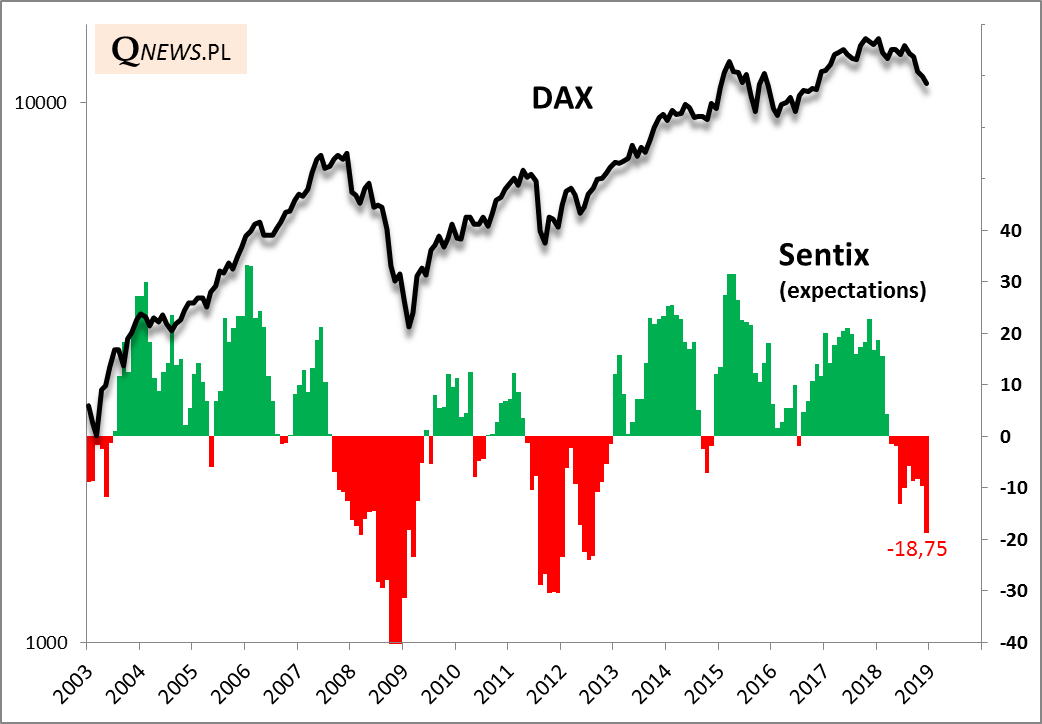

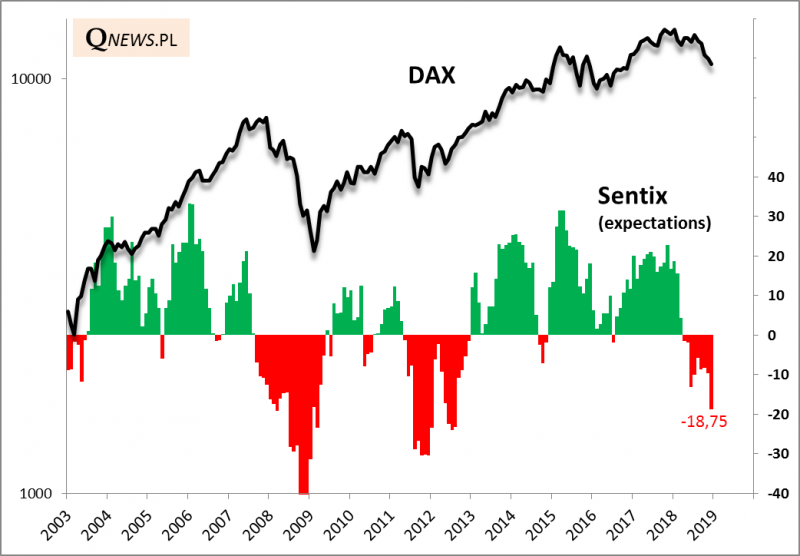

Niemiecki DAX dołączył w pierwszych dniach grudnia do indeksów, które zaliczyły ponad 20-proc. spadek od szczytu, skłaniając wielu komentatorów do ogłoszenia bessy na giełdzie u naszych zachodnich sąsiadów. Wątpliwości nie ulega fakt, że inwestorzy za Odrą mają do czynienia z jednym z trzech najgłębszych ruchów spadkowych po 2008 roku. Najważniejsze czynniki stojące za przeceną:

- dyskontowanie zadyszki w globalnej gospodarce, w przypadku Niemiec dodatkowo połączone z dużą wagą wrażliwej na koniunkturę branży motoryzacyjnej w indeksie;

- problemy regulacyjne tejże branży trwające od czasu afery "Dieselgate";

- obawy przed protekcjonistyczną polityką prezydenta Trumpa (Niemcy to lokomotywa europejskiego eksportu);

- strukturalne kłopoty strefy euro (brexit, żądania Włoch itp.).

Sytuacja jest z pewnością skomplikowana, niemniej najnowszy odczyt indeksu Sentix pokazującego nastroje inwestorów w strefie euro przekonuje, że te czynniki ryzyka są intensywnie dyskontowane. Subindeks Sentix obrazujący oczekiwania spadł do poziomu najniższego od ... 6,5 roku. Oznacza to drastyczne pogorszenie nastrojów w porównaniu z sytuacją sprzed zaledwie roku, gdy Sentix wspinał się ku rekordowym poziomom.

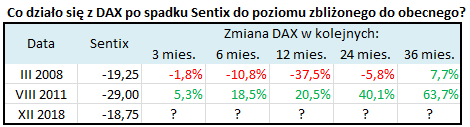

Zauważmy, że w dotychczasowej historii tego barometru nastrojów był on tylko dwa razy niżej niż obecnie - pod koniec 2008 (globalny kryzys finansowy) oraz w okresie od jesieni 2011 do połowy 2012 roku.

Analiza tych dwóch przypadków nie pozwala niestety na obecnym etapie rozstrzygnąć prawdopodobnego scenariusza dla DAX-a, bo każdy z nich był zupełnie odmienny (2008: pierwszy etap bessy, 2011: rychły koniec korekty).

To kolejna obserwacja, która przemawia za przewijającą się w naszych ostatnich analizach konkluzją: na obecnym etapie nie ma mocnych argumentów za tym, że rynki akcji skazane są na dalszą głęboką przecenę (więc nie ma mocnych argumentów za likwidacją części akcyjnej zdywersyfikowanego portfela), ale takiego scenariusza się da się całkowicie wykluczyć (więc zachowanie rezerwy gotówki na bardziej okazyjne zakupy jest uzasadnione).

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.