Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

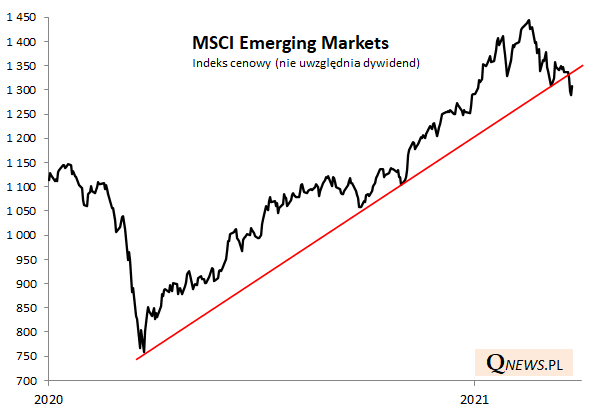

„Bagaż oczekiwań”, o którym pisaliśmy w analizie na początku stycznia, w końcu daje się we znaki rynkom wschodzącym. Kończący się I kwartał przyniósł przebicie linii trendu wzrostowego wychodzącej z dołka „korona-krachu”.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W analizie na początku stycznia zwracaliśmy uwagę, że rynki wschodzące obarczone są „ciężkim bagażem oczekiwań”. Oznaczało to tyle, że emerging markets wg przytłaczającej większości uczestników globalnego sondażu Bank of America wśród zarządzających funduszami miały być najlepszą inwestycją w 2021 roku. „Ten bagaż oczekiwań może być jedną z najtrudniejszych przeszkód do pokonania” – pisaliśmy.

Jeszcze w styczniu-lutym wydawać się mogło, że wszystko idzie zgodnie z powszechnym tzw. konsensusem – indeks MSCI Emerging Markets bił rekordy. Jednak w połowie lutego coś zaczęło się psuć. W trakcie korekty spadkowej ostatnich tygodni benchmark znalazł się prawie 11% poniżej szczytu hossy. Korekta niemal w całości skasowała tegoroczne zyski. Kończący się pierwszy kwartał wygląda zatem dość mizernie w konfrontacji z wcześniejszymi wyśrubowanymi oczekiwaniami.

Zacznijmy od prostej analizy technicznej. Najgłębsza od czasu pandemicznej paniki przecena na emerging markets doprowadziła do przebicia linii trendu zwyżkowego wyprowadzonej z „Covid-owego” dołka sprzed roku. Innymi słowy tendencja wzrostowa w rocznicę krachu stanęła w obliczu zagrożenia.

Rys. 1. W rocznicę „korona-krachu” indeks rynków wschodzących przebija linię trendu wzrostowego

Źródło: Qnews.pl, MSCI.

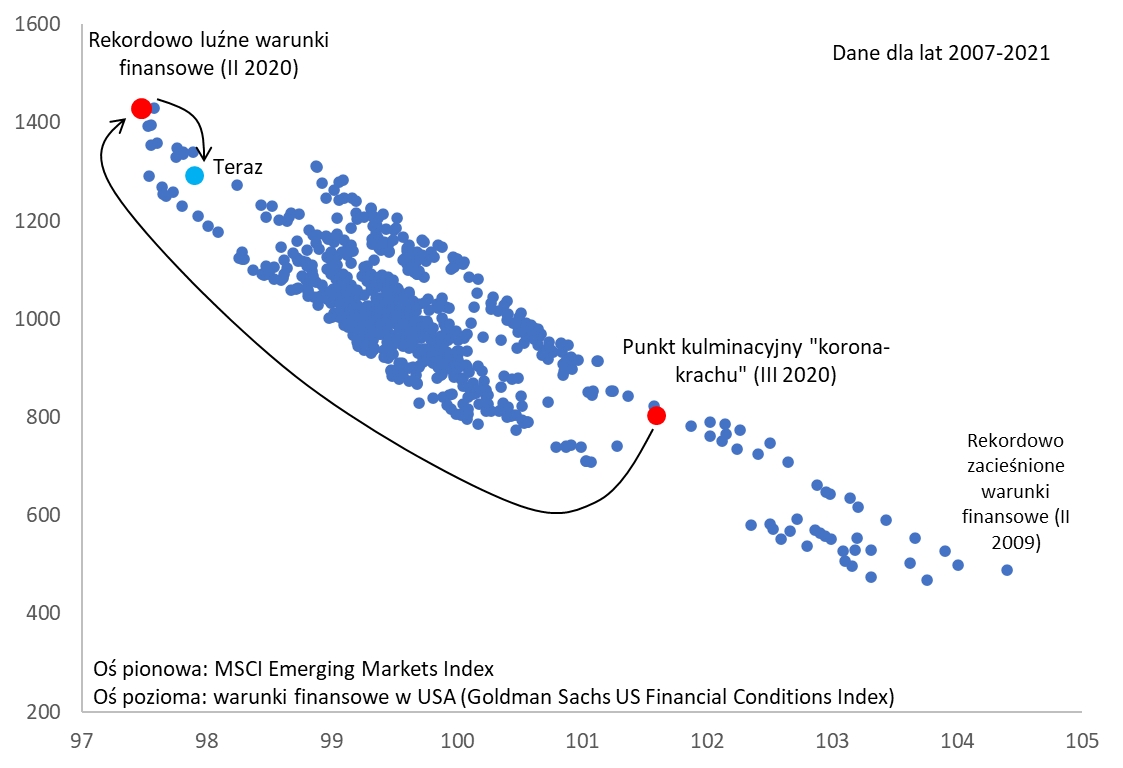

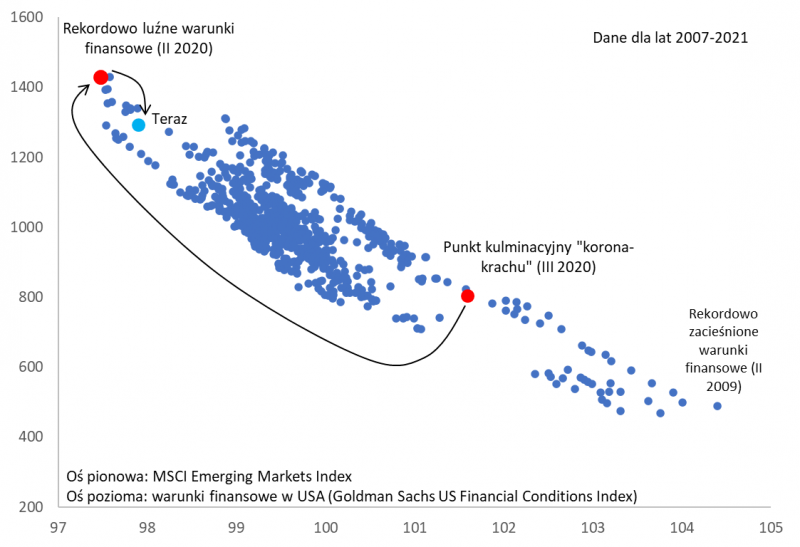

Warto oczywiście głębiej zrozumieć co się kryje za tymi kreskami na wykresie. Przez jedenaście miesięcy od czasu krachu rynki wschodzące napotkały wymarzoną kombinację czynników fundamentalnych takich jak ultra gołębia polityka monetarna na świecie, w szczególności w USA, stopniowo osłabiający się dolar, ciągle niska rentowność obligacji skarbowych, czy wreszcie duży apetyt na ryzyko na rynku obligacji korporacyjnych objawiający się w wąskich spreadach (czyli małej premii rentowności względem „skarbówek”). Do tego doszły coraz większe napływy kapitału do funduszy inwestujących na emerging markets.

Wymienione czynniki składają się na tzw. warunki finansowe (financial conditions). O tym jak duże jest znaczenie tej kwestii dla poziomu cen na rynkach wschodzących, przekonuje kolejny nasz wykres. Korelacja jest jednoznaczna – im luźniejsze warunki finansowe (czyli im bardziej na lewo na wykresie), tym lepiej dla emerging markets. Im zaś bardziej „zacieśnione” są te warunki (im bardziej na prawo), tym gorzej dla EM.

Rys. 2. Warunki finansowe zaczęły zacieśniać się z rekordowo luźnych poziomów

Źródło: Qnews.pl, MSCI, Bloomberg, Goldman Sachs.

Prześledźmy rozwój wydarzeń w tej sferze. Przed rokiem, w punkcie kulminacyjnym pandemicznej paniki, warunki finansowe mocno się zacieśniły, pociągając za sobą rynki wschodzące. Od tego czasu aż do połowy lutego warunki te systematycznie się rozluźniały aż wreszcie osiągnęły rekordowo luźne poziomy. Z kolei od połowy lutego obserwujemy dla odmiany znów pewne zacieśnianie, co w myśl omawianej zależności szkodzi emerging markets.

Paradoksem jest to, że chociaż zacieśnianie warunków finansowych może intuicyjnie kojarzyć się z zaostrzaniem polityki monetarnej przez Fed objawiającym się w postaci podwyżek stóp procentowych, to tym razem za zacieśnienie odpowiadają czynniki czysto rynkowe: wzrost rentowności obligacji, umacnianie się dolara i zauważalne w ostatnich tygodniach rozszerzanie się spreadów korporacyjnych.

Historycznie mocne zacieśnienie warunków finansowych przynosiło okazje do zakupów na rynkach wschodzących. Ale czy już mamy do czynienia z taką sytuacją? Obecnie „kropka” na naszym wykresie jest ciągle umiejscowiona zbyt blisko lewej strony, by można było z czystym sumieniem powiedzieć, że doszło już do okazyjnego zacieśnienia. Wręcz przeciwnie, istnieje ryzyko, że ten proces będzie postępował. No chyba, że amerykańska Rezerwa Federalna powie „dość” i zainterweniuje w sposób prowadzący do zatrzymania wzrostu rentowności obligacji i umacniania się dolara. Nie zakładamy wszakże, by taka ewentualna stanowcza interwencja wynikała z troski o emerging markets, co raczej np. z obaw przed negatywnym wpływem aprecjacji USD na amerykański eksport czy też przed wymknięciem się spod kontroli kosztów obsługi niebotycznego długu federalnego puchnącego na skutek kolejnych pakietów stymulacyjnych.

Co lubią rynki wschodzące (i czy te warunki są obecnie spełnione)?

- Osłabiający się dolar (od początku roku stopniowo się umacnia)

- Stabilna lub malejąca rentowność amerykańskich obligacji skarbowych (ostatnio rośnie)

- Stabilne stopy procentowe w USA (tak)

- Dobre nastroje na rynku obligacji korporacyjnych = wąskie spready (niewielkie rozszerzenie w ostatnim czasie)

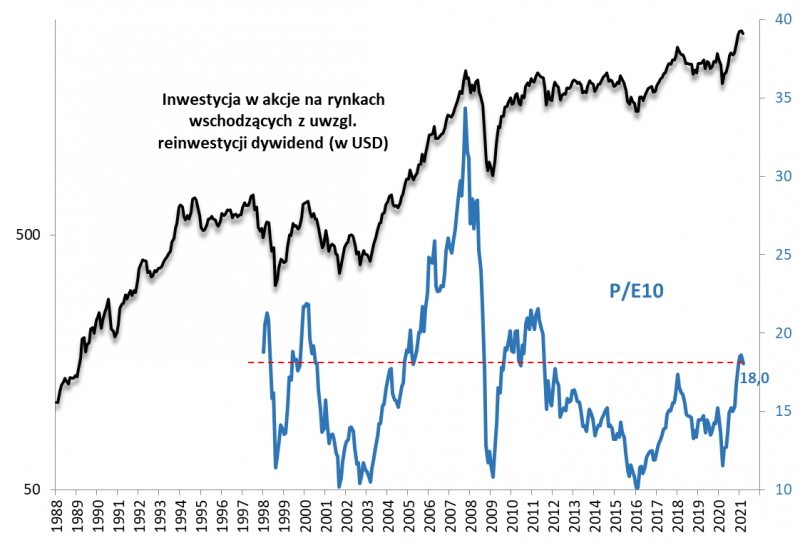

W ostatnim punkcie naszej odświeżonej analizy zerknijmy na poziom wycen akcji. Na wykresie przytaczamy obliczany przez nas wskaźnik ceny do zysków spółek uśrednionych za ostatnie 10 lat (P/E10), który naszym zdaniem historycznie trafniej diagnozował atrakcyjność walorów na EM niż standardowe odmiany P/E.

Rys. 3. Wyceny akcji są na neutralnym poziomie

Źródło: Qnews.pl, MSCI, Bloomberg.

Najbardziej spektakularne i owocne okazje do zakupów na rynkach wschodzących miały miejsce, gdy P/E10 był w przedziale ok. 10-11,5. To kryterium było spełnione również w trakcie „korona-krachu” (11,6 na koniec III 2020 i jeszcze niżej w trakcie miesiąca). A teraz? W lutym P/E10 znalazł się na poziomie najwyższym od … niemal dziesięciu lat (18,6). Od tego czasu nieznacznie się skorygował (18,0 w chwili pisania artykułu).

Obecnie akcje na emerging markets można uznać za nieco droższe od historycznej normy (0,3 odchylenia standardowego powyżej średniej z lat 1998-2021 na poziomie 16,7). Nie są więc ani skrajnie drogie (do kosmicznych pułapów z 2007 bardzo daleka droga), ani też okazyjnie tanie. Pod tym względem diagnoza wygląda więc neutralnie.

Reasumując, na początku stycznia pisaliśmy, że „nasza własna diagnoza (atrakcyjności rynków wschodzących) wraz ze skokowym wzrostem wskaźników wycen idzie raczej w kierunku bardziej neutralnej”. Teraz w rocznicę „korona-krachu” trend wzrostowy na emerging markets przeżywa chwile słabości pod wpływem zacieśniania się tzw. warunków finansowych w USA.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.