Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Mijający rok na kartach historii giełd zapisze się przede wszystkim pod znakiem kapitulacji amerykańskiego banku centralnego, który przeszedł płynnie od zaostrzania do luzowania polityki monetarnej. Ale to tylko jeden z najważniejszych trendów 2019 roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zmiana nastawienia banków centralnych o 180 stopni

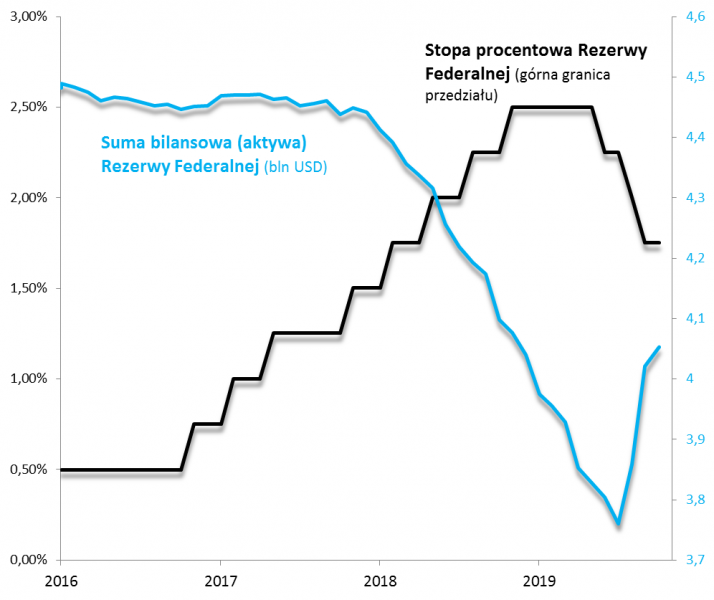

Krach na Wall Street pod koniec 2018 roku odcisnął piętno na polityce monetarnej. Podczas gdy jeszcze w grudniu 2018 Rezerwa Federalna ochoczo po raz kolejny podniosła stopy procentowe, a jej szef Jerome Powell zapewniał, że normalizacja (redukcja) bilansu postępuje zgodnie z „autopilotem”, to zaledwie parę tygodni później bank zaczął kroczek po kroczku wycofywać się z monetarnego zacieśniania. Najpierw w sferze retoryki, a potem konkretnych komunikatów i decyzji.

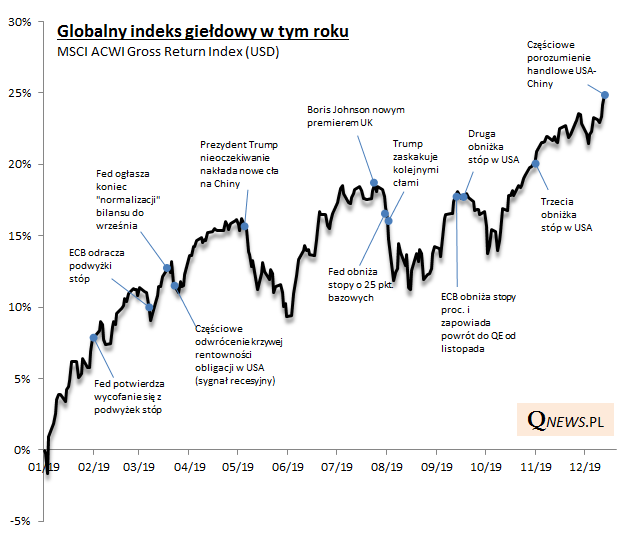

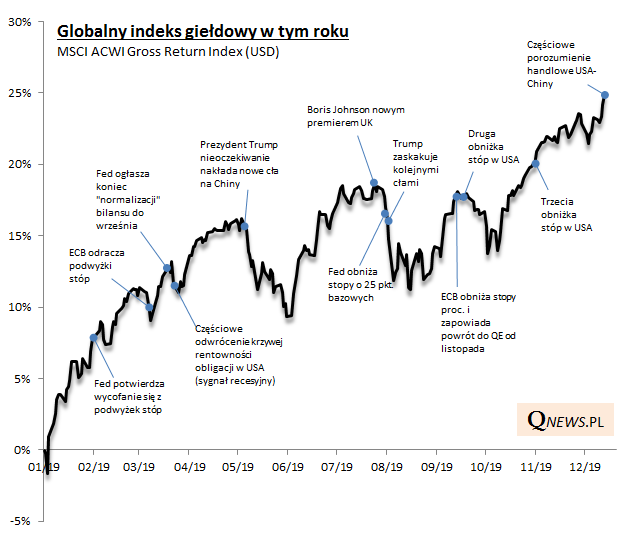

W lutym br. z oficjalnego komunikatu po posiedzeniu wykreślono zdanie o „kolejnych stopniowych podwyżkach stóp”. Pojawiło się też stwierdzenie o „dostosowaniu” planu normalizacji bilansu, czyli – mówiąc dosadniej – operacji odchudzania portfela obligacji skupionych wcześniej przez lata w ramach QE („luzowania ilościowego”). Potem pod koniec marca Fed ogłosił, że normalizacja, która według pierwotnych planów z czasów prezesury Janet Yellen miała trwać latami, będzie wygaszana od maja do września.

Ale na szybkim wycofaniu się z podwyżek stóp i normalizacji bilansu się nie skończyło. Presja rynkowa, pogarszające się wskaźniki makroekonomiczne na świecie, a wreszcie agresywna retoryka prezydenta Trumpa, regularnie atakującego Powella na Twitterze – wszystko to sprawiło, że Fed nie poprzestał na zatrzymaniu podwyżek, lecz w lipcu po raz pierwszy od lat obniżył stopy procentowe (potem jeszcze we wrześniu i październiku).

I nawet to nie wystarczyło, bo we wrześniu amerykański bank centralny nagle zaczął … pompować płynność, reagując na tajemniczy kryzys na rynku pożyczek międzybankowych, a potem ogłosił, że pompowanie to może trwać przez dłuższy czas, mimo że nie będzie to klasyczne QE.

Rys. 1. Gwałtowny zwrot w polityce monetarnej amerykańskiego banku centralnego

Źródło: Qnews.pl, FRED.

Dodajmy do tego jeszcze fakt, że po drugiej stronie oceanu Europejski Bank Centralny ogłosił powrót do QE, mimo że jeszcze w grudniu ub.r. jego szef Mario Draghi zapewniał, że to świetny moment do … zakończenia QE. Bez wątpienia odchodzący rok zapisze się na kartach historii jako ten, w którym banki centralne dokonały zwrotu w polityce monetarnej o 180 stopni. Co oczywiście nie pozostało bez wpływu na rynki. Ten wpływ powinien utrzymywać się przynajmniej w pierwszej połowie 2020, choć nieco zmieni się percepcja rynkowa – o ile na przestrzeni tego roku dyskontowano poluzowanie polityki, to w przyszłym inwestorzy będą wypatrywali ewentualnych sygnałów ewentualnego wycofywania się z tego luzowania.

Odwrócona krzywa rentowności straszy(ła) recesją

Gwałtowny zwrot w polityce Fedu był bezpośrednio związany ze złowieszczym sygnałem, jakiego nie było od 2007 roku. Począwszy od marca stopniowo zaczęła ulegać odwróceniu (inwersji) tzw. krzywa rentowności amerykańskich papierów skarbowych. Przykładowo rentowność (ang. yield) obligacji 10-letnich spadła poniżej dochodowości 3-miesięcznych bonów. To zjawisko historycznie było sprawdzonym sygnałem nadciągającej recesji.

Chociaż w ostatnich miesiącach owa inwersja znikła, czyli krzywa rentowności uległa normalizacji, to jednak znaczenie owego sygnału pozostaje niejasne. Sama normalizacja nie musi bowiem oznaczać, że ryzyko recesji nagle definitywnie znikło (bo powrót do normalności miał historycznie miejsce często przed lub w trakcie recesji).

Warto zwrócić uwagę na kolejny intrygujący aspekt tego sygnału. O ile historycznie inwersja krzywej była raczej bagatelizowana, w tym także przez szefów Fedu (Greenspana, Bernanke), to tym razem przykuła niesłychaną uwagę mediów i obserwatorów – temat ten pojawiał się dosłownie na każdym kroku. Czyżby tak nagłaśniany sygnał stracił swą niezawodność? A może – tak jak chciałyby giełdowe „niedźwiedzie” – zadziała z dużym opóźnieniem?

Polityka w akcji, czyli burza „tweetów” i eskalacja wojen handlowych

Kiedy w grudniu 2018 Donald Trump nadał sobie w jednym z „tweetów” przydomek „Tariff Man”, był to – jak się miało okazać – wyznacznik na cały nadchodzący rok. Prezydent USA za pomocą mediów społecznościowych na przestrzeni miesięcy groził, szydził, wyśmiewał, a wreszcie szokował, ogłaszając na Twitterze podwyżki ceł na zagraniczne, przede wszystkim chińskie, produkty. Jednym z najbardziej pamiętnych był tweet z początku maja, który wywołał głęboką przecenę na giełdach, szczególnie na rynkach wschodzących. A to wszystko mimo raportów ekonomistów pokazujących, że nowe cła uderzają de facto w amerykańskich konsumentów i że wojny handlowe wcale nie są takie „łatwe do wygrania”.

Jaki będzie pod tym względem nadchodzący rok? Trudno oczekiwać, by prezydent USA zrezygnował nagle ze swego zamiłowania do robienia „show” w mediach społecznościowych. A co z cłami? Zdroworozsądkowo wydawać by się mogło, że amerykańska administracja powinna unikać wprowadzania nowych obciążeń handlowych, by uniknąć szkód dla wzrostu gospodarczego przed jesiennymi wyborami prezydenckimi. Z drugiej strony tweety Trumpa wielokrotnie pokazały, że należy liczyć się z nieprzewidywalnością i ideologicznym przywiązaniem prezydenta do protekcjonizmu.

Rys. 2. Najważniejsze wydarzenia na globalnych rynkach w 2019 roku

Źródło: Qnews.pl, MSCI.

A u nas – akcje po przejściach

Koniunktura na warszawskiej giełdzie pozostawała w cieniu globalnych trendów. To co okresowo pogrążało światowe rynki – jak tweety prezydenta USA – pogrążało również krajowe indeksy. Ale fale poprawy na Wall Street u nas pozostawały bez większego echa. Jak już zwracaliśmy uwagę, WIG w tym roku ma zaległości względem S&P 500 największe od 1998 roku…

W największym stopniu można to tłumaczyć uporczywymi odpływami kapitału. Pieniądze uciekały z funduszy inwestycyjnych z udziałem polskich akcji (pokłosie zdarzeń z 2018 roku). OFE przez większość roku sprzedawały walory, przygotowując się do swej likwidacji/przekształcenia (dopiero w ostatnich miesiącach dla odmiany zaczęły kupować). GPW odczuła też odpływy z globalnych funduszy rynków wschodzących, a co gorsza wraz z kolejnymi rewizjami indeksu emerging markets waga polskich akcji spadała.

Oczywiście wszystko to wpisywało się w szerszy kontekst. Sektor bankowy nieustannie boryka się ze spuścizną po ochoczo udzielanych kredytach frankowych. Część firm narzeka na rosnące koszty pracy. WIG20 zdominowany jest przez spółki kontrolowane przez państwo, w których interesy akcjonariuszy mniejszościowych (prywatnych) są na drugim lub nawet trzecim planie. To wszystko nie zniknie z dnia na dzień, ale trzeba też zwrócić uwagę na niskie wyceny na GPW, które oznaczają, że wiele negatywnych czynników jest zdyskontowanych.

Reasumując, ten rok stał pod znakiem radykalnej zmiany nastawienia banków centralnych po obu stronach Atlantyku, co nie pozostało bez (pozytywnego) wpływu na rynki akcji. Okresowo w powrocie lepszych nastrojów przeszkadzały ogłaszane znienacka w mediach społecznościowych protekcjonistyczne działania prezydenta Trumpa. Nasz lokalny rynek akcji jest „po przejściach”, z nadzieją na stopniową poprawę.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.