Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Ostatnie pół wieku historii gospodarczej USA dowodzi, że wysoka inflacja ZAWSZE prowadziła do recesji za sprawą zaostrzenia polityki monetarnej. Odwracająca się krzywa rentowności obligacji to potwierdza. Typowa recesyjna bessa odchudzała wartość S&P 500 o 36-39 proc.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Kiedy w końcówce 2021 roku pisaliśmy, że największym ryzykiem dla rynków akcji jest wizja postępującego spowolnienia gospodarczego, wynikająca z naszych modeli wyprzedzających, byliśmy w zdecydowanej opozycji do ogólnego konsensusu, który zdawał się zakładać kontynuację covidowego (rozpędzonego przez pandemiczną stymulację fiskalną i monetarną) boomu.

Obecnie, ponad pół roku później, widać, że perspektywa postępującego spowolnienia stała się … konsensusem i widać ją nawet w najnowszej projekcji NBP, według której wzrost realnego PKB w naszym kraju ma zjechać niemal do zera w I kwartale 2023. Tymczasem w naszych analizach miejsce spowolnienia zaczyna zajmować … recesja. O ile jeszcze na początku roku był to scenariusz, który można było zakwalifikować jako pesymistyczny (mniej prawdopodobny), to obecnie wydaje się, że należy go już traktować jako bazowy (najbardziej prawdopodobny).

I chociaż wolelibyśmy życzeniowo, żeby recesji udało się uniknąć, to jednak trudno zignorować sygnały, z jakimi mamy do czynienia. Sygnały, których trafność ma za sobą wielodekadową historię.

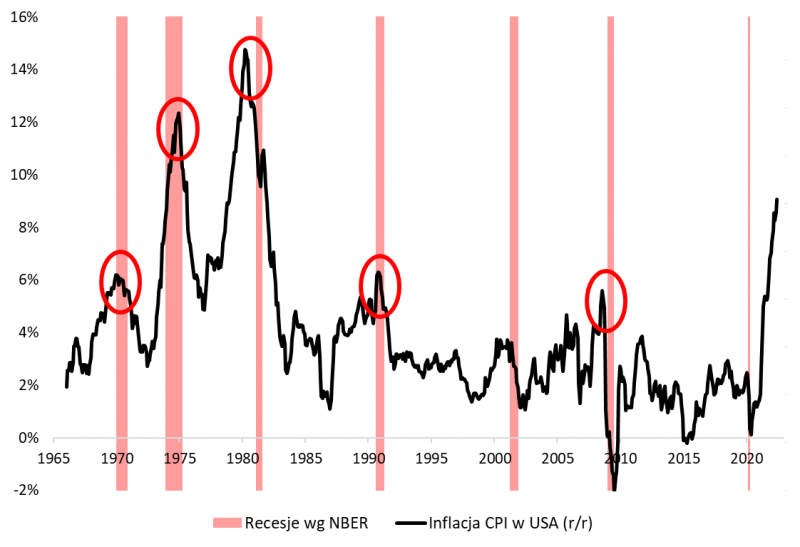

Wysoka inflacja zawsze prowadzi do recesji

Zacznijmy od znaczenia szoku inflacyjnego, z jakim mamy do czynienia. Najnowsze dane w USA pokazały inflację CPI na poziomie 9,1 proc. rok do roku, najwyższym od 1981 roku. Jeśli na wielodekadowy wykres CPI naniesiemy oficjalne terminy wystąpienia recesji w USA (wg instytutu NBER), to od razu widać prostą zależność. Wysoka inflacja w ostatecznym rozrachunku zawsze, bez żadnego wyjątku, prowadziła do … recesji. I dopiero wtedy – gdy gospodarka zaczynała się kurczyć pod wpływem schłodzenia popytu – inflacja zaczynała szybko powracać do normalnych poziomów. Najbardziej spektakularne przykłady działania tego schematu obserwowano w trakcie niesławnej dekady pomiędzy początkiem lat 70. i 80. XX wieku.

Źródło: Qnews.pl, U.S. Bureau of Labor Statistics, NBER.

Dlaczego inflacja prowadzi do recesji? Najprostsze wytłumaczenie jest takie, że wysoka inflacja zmusza banki centralne do reakcji i zaostrzenia polityki monetarnej, a to z kolei po pewnym czasie wykoleja koniunkturę gospodarczą. Taki jest koszt walki z nadmiernym wzrostem cen.

Czy taki schemat jest widoczny obecnie? Jak najbardziej. Co prawda większość banków centralnych za walkę z inflacją zabrała się niechętnie i z dużym opóźnieniem (tutaj naszym „ulubieńcem” jest Europejski Bank Centralny, który dopiero w końcówce lipca ma zacząć podnosić stopy procentowe), ale za to teraz wiele z nich skokowo zaczyna nadrabiać zaległości. Zacieśnianie monetarne zaczyna nabierać tempa. Wystarczy popatrzeć tylko na te podwyżki stóp, które miały miejsce od początku lipca na świecie – nie zdarzyło się, by którakolwiek z nich była mniejsza niż o 50 punktów bazowych. W centrum uwagi jest oczywiście amerykańska Rezerwa Federalna, która na posiedzeniu 26-27 lipca prawdopodobnie podniesie stopy o 75 punktów bazowych.

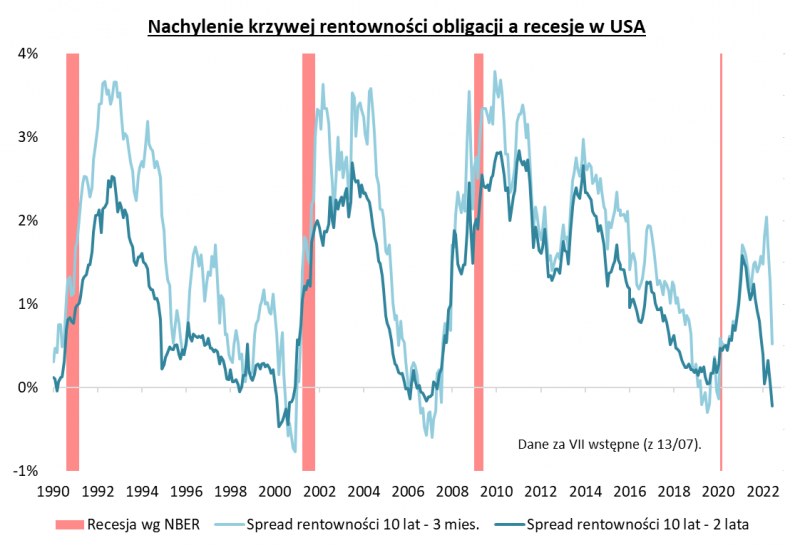

Krzywa rentowności coraz mocniej ostrzega

O tym, że recesja będąca następstwem zacieśnienia monetarnego staje się scenariuszem bazowym, przemawia także inny, wiarygodny historycznie sygnał – odwracanie się krzywej rentowności obligacji w USA (ang. yield curve). Gdyby rentowności papierów skarbowych skończyły lipiec na poziomach takich jak te odnotowane w chwili pisania tego artykułu (dane z 13 lipca), mielibyśmy wg danych miesięcznych do czynienia z odwróceniem krzywej na odcinku 2-10 lat najgłębszym od … 2000 roku, czyli okresu pękania słynnej bańki internetowej z przełomu wieków.

Co prawda krzywa nie jest jeszcze odwrócona na odcinku 3 miesiące – 10 lat (drugie pod względem popularności kryterium ostrzegawcze przed recesją), ale i tutaj już niewiele do tego brakuje. Każda kolejna podwyżka stóp procentowych będzie przybliżała nas również do tego sygnału.

Źródło: Qnews.pl, U.S. Department of Treasury, NBER.

Pocieszać się można tym, że wszystkie te historyczne zależności nie są zbyt precyzyjne, jeśli chodzi o zaprognozowanie dokładnego momentu nadejścia recesji. Ale po części może to wynikać również z faktu, że oficjalne terminy recesji, ustalane z dużym opóźnieniem przez NBER, mają z natury dość uznaniowy charakter.

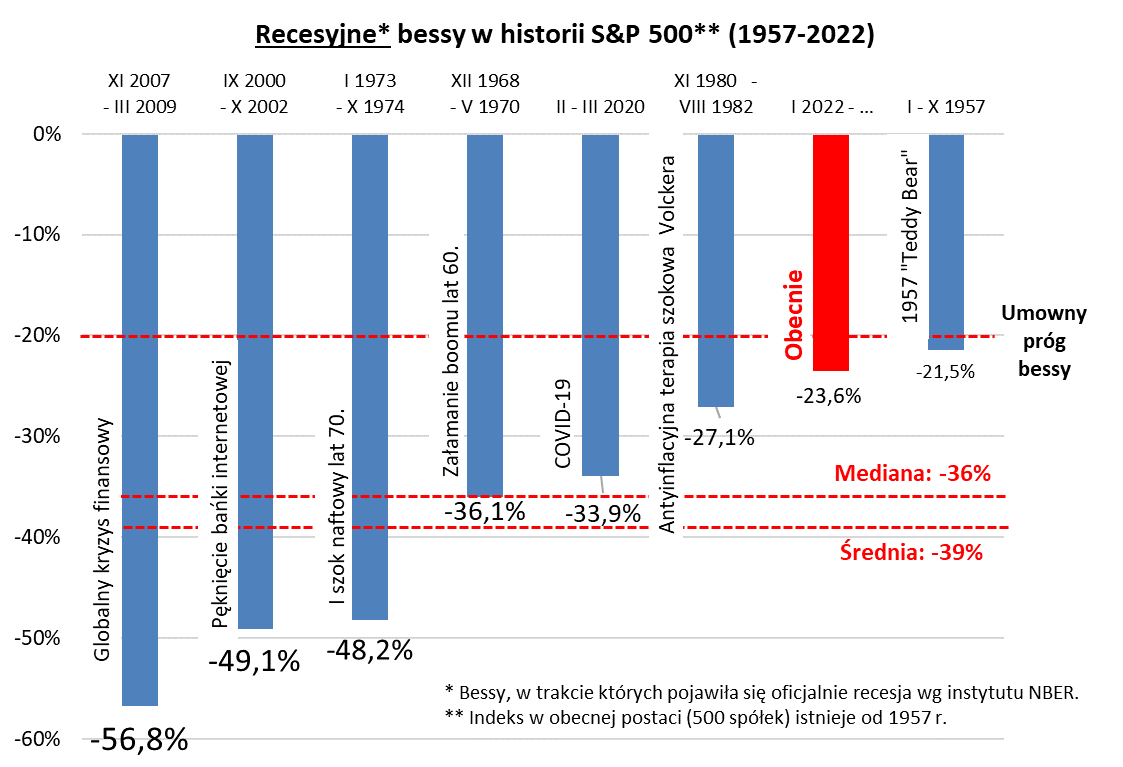

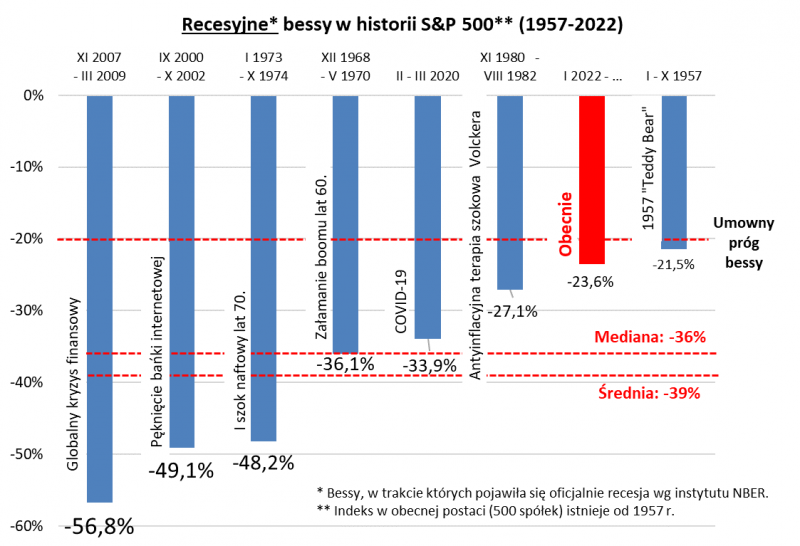

Statystyczna recesyjna bessa: od -36 do -39 proc.

Czy te wszystkie rozważania mają użyteczny, praktyczny charakter z punktu widzenia inwestycyjnego? Odwołajmy się ponownie do historycznych statystyk, które prezentowaliśmy po pokonaniu przez S&P 500 umownego progu bessy (-20 proc. od szczytu). Zaprezentowaliśmy wtedy wykres słupkowy pokazujący wszystkie historyczne bessy z ostatnich 65 lat. Przyjęcie założenia o prawdopodobnym nadejściu recesji każe zrewidować te statystyki, tzn. wykluczyć z zestawienia te bessy, w trakcie których nie doszło do recesji.

Po przeprowadzeniu tego zabiegu okazuje się, że statystyczna recesyjna bessa odchudzała wartość S&P 500 od 36 proc. (bazując na medianie) do 39 proc. (bazując na średniej arytmetycznej). Zaaplikowanie tych wyliczeń do obecnej sytuacji dawałoby przedział 2925-3070 pkt. jako poziom docelowy obecnego rynku niedźwiedzia na Wall Street.

Źródło: Qnews.pl, S&P Global, NBER.

Z jednej strony S&P 500 sporą część tego potencjalnego spadku ma już za sobą – co jest akurat dobrą wiadomością – ale z drugiej statystyki te nie pozwalają na upieranie się przy tezie, że coraz bardziej prawdopodobna recesja została już w całości zdyskontowana przez rynek akcji. Dyskontowanie jest procesem stopniowym, tak samo jako stopniowe jest trwające zacieśnianie polityki monetarnej przez banki centralne, które na koniunkturę gospodarczą przełoży się z opóźnieniem.

Recesyjne „zabicie” inflacji byłoby jednocześnie wymarzonym sygnałem dla obligacji o stałym oprocentowaniu. Kiedy banki centralne zdadzą sobie sprawę z tego, że rozpoczyna się recesja, a inflacja zaczyna słabnąć, zabiorą się za … obniżki stóp procentowych. Ale na to jeszcze trzeba oczywiście poczekać.

Reasumując, wraz z coraz wyższymi odczytami inflacji, coraz agresywniejszą reakcją banków centralnych i coraz bardziej widocznym odwracaniem się krzywej rentowności obligacji w USA, nadejście recesji staje się scenariuszem bazowym.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.