| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Efektem ubocznym końca luzowania ilościowego w USA jest szybkie umacnianie się dolara. To z kolei ma wszechstronne konsekwencje dla gospodarek i rynków finansowych.

Zapraszamy do zapisania się na NEWSLETTER

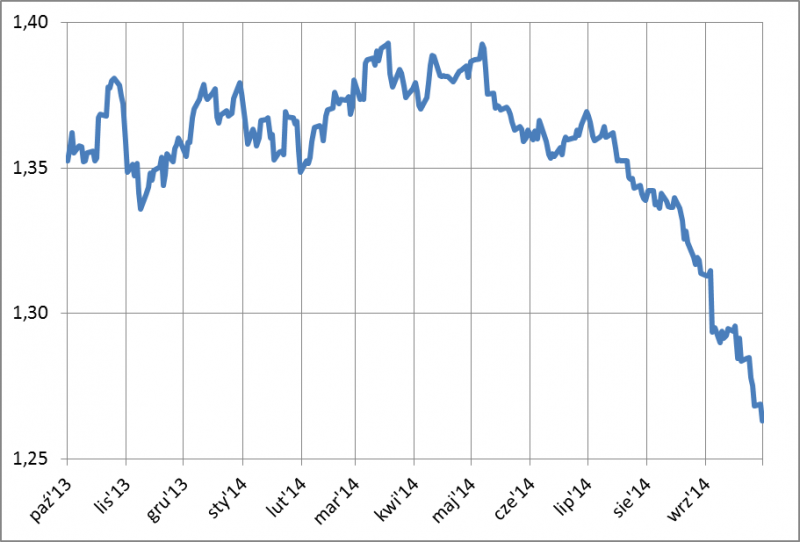

Jednym z najbardziej zauważalnych zjawisk na rynkach finansowych jest umacnianie się dolara względem koszyka innych walut. Względem euro amerykańska waluta urosła od maja o ok. 10 proc. i jest najmocniejsza od dwóch lat. Umocnienie widoczne jest także względem szeregu innych walut. Do nich zalicza się także nasz złoty. Kurs USD zawędrował z poziomu ok. 3,0 zł do przeszło 3,3 zł i jest najwyżej od lipca 2013 r.

Rys. 1. Kurs euro w dolarach

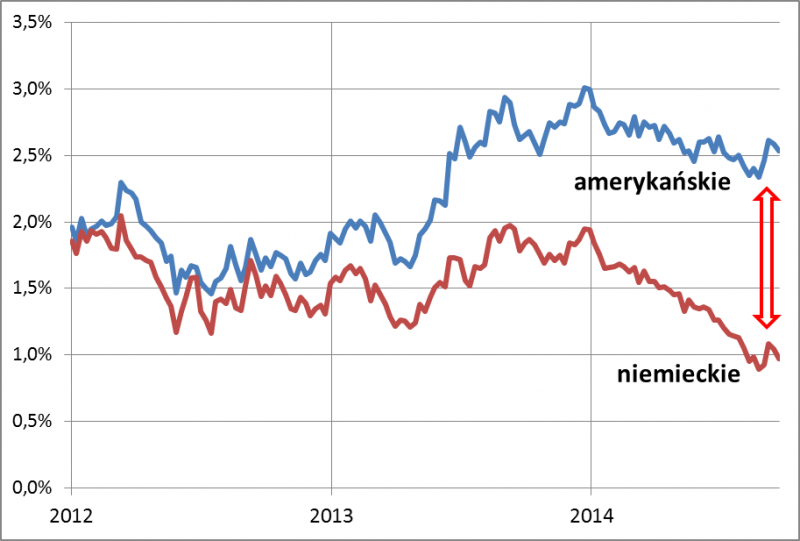

O źródłach tego zjawiska powiedziano już dużo. Z jednej strony mamy przykręcanie kurka z dolarami płynącymi na rynki w postaci QE3 oraz perspektywę podwyżek stóp procentowych w USA w przyszłym roku. A z drugiej – perspektywę prowadzenia ultra luźnej polityki przez Europejski Bank Centralny. Różnice te znajdują już teraz odzwierciedlenie na rynkach obligacji. Podczas gdy w poprzednich latach papiery amerykańskie i np. niemieckie „chodziły” w zgodnym kierunku, to ostatnio powstaje wręcz przepaść między ich rentownościami – amerykańskie dają wyraźnie wyższą. Takie dysproporcje sprzyjają przepływom kapitałów do USA, a w efekcie – umacnianiu się dolara.

Rys. 2. Rentowności amerykańskich i niemieckich 10-letnich obligacji skarbowych

Źródła siły USD to jedno, a konsekwencje – to drugie. Ruchy notowań amerykańskiej waluty mają wręcz trudne do ogarnięcia skutki w skali globalnej. Zacznijmy od tego, że umocnienie dolara, to równoległy spadek cen rozmaitych aktywów denominowanych w tej walucie. Mechanizm ten najbardziej widoczny jest w przypadku rynków surowców. Zjawiska, które ostatnio obserwujemy, takie jak bessa na rynku ropy naftowej, metali przemysłowych (miedź) i szlachetnych (złoto, srebro), czy też zbóż (pszenica, kukurydza, ryż), w mniejszym lub większym stopniu jest konsekwencją mocnego dolara.

Warto przy tym uczynić proste rozróżnienie. Część skutków surowcowej bessy ma charakter czysto nominalny, a część – realny. O co chodzi? Nominalny wymiar surowcowej bessy jest taki, że po przeliczeniu na inne waluty może się okazać, że tej bessy… nie ma. Spójrzmy na sprawę z naszej polskiej perspektywy. Owszem, liczne surowce, których ceny wyrażone są w dolarach potaniały, ale po przeliczeniu na złote okazuje się, że spadek został w dużym stopniu zniwelowany przez umocnienie dolara względem złotego. Dla przykładu spójrzmy na złoto. W zakończonym III kwartale cenny kruszec przeżył tąpnięcie, które zbliżyło jego notowania do dolnej granicy strefy konsolidacji. Jeśli jednak przeliczymy cenę złota na polską walutę, to okazuje się, że spadek notowań został niemal idealnie zniwelowany przez odpowiedni wzrost kursu USD/PLN.

Mogłoby się zatem wydawać, że umacnianie się amerykańskiej waluty ma wyłącznie dość iluzoryczne konsekwencje. Tak jednak nie jest. Obok omówionych efektów nominalnych obecne są także efekty umownie nazwane przez nas realnymi, które mają rzeczywisty wpływ na określone aktywa/spółki/gospodarki. Surowcowa bessa ma niekorzystny, realny wpływ na kraje eksportujące surowce. Ich dolarowe wpływy z eksportu maleją, co przy niezmienionych wydatkach importowych oznaczać może pogorszenie salda handlu zagranicznego i salda obrotów bieżących (a przy okazji także salda budżetu państwa).

Oczywiście eksport surowców tradycyjnie największą rolę pełni w gospodarkach krajów rozwijających się. Nie powinno więc dziwić, że wraz z umacnianiem się dolara i surowcową bessą pod coraz większą presją jest ostatnio znów indeks rynków wschodzących.

Rys. 3. MSCI Emerging Markets

Na mniejsze dolarowe wpływy z eksportu nakłada się kolejny problem – długi denominowane w dolarze. Emitenci, którzy zadłużyli się w amerykańskiej walucie, obecnie przeżywają trudniejsze chwile, bo ich długi w przeliczeniu na lokalne waluty rosną, podobnie jak koszt obsługi tych długów. Zdecydowana większość długów zagranicznych krajów rozwijających się, jak i tamtejszych przedsiębiorstw, jest denominowana właśnie w amerykańskiej walucie. Przykładowo wartość dolarowych obligacji korporacyjnych w benchmarkowym koszyku BofA Merrill Lynch US Emerging Markets Liquid Corporate Plus Index to obecnie ponad 1 bln USD. Ponad jedna czwarta tego długu nie ma ratingu inwestycyjnego, a więc może być postrzegana jako dość ryzykowna.

Jako sztandarowy przykład często podawana jest Turcja, gdzie ok. 90 proc. długu korporacyjnego denominowane jest właśnie w dolarze. Po przejściowym uspokojeniu sytuacji w I połowie roku znów gwałtownie zaczęła osłabiać się turecka lira, co sprawia, że ciężar długu znów się powiększa. Podobny mechanizm można zaobserwować na wielu innych rynkach wschodzących. Brazylijski real stał się właśnie najsłabszy względem dolara od dziewięciu lat, a południowoafrykański rand – od sześciu.

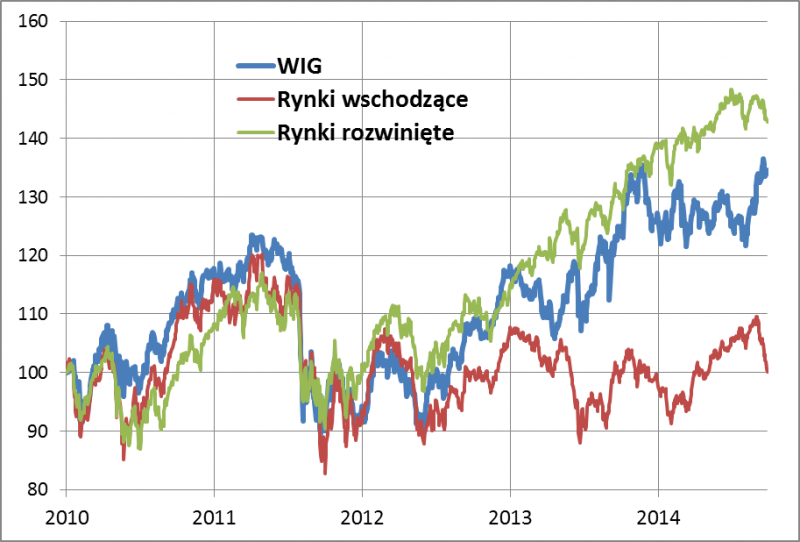

Wszystko to może sprzyjać obawom przed pojawianiem się ognisk zapalnych w niektórych częściach rynków wschodzących. To potencjalny czynnik ryzyka także dla polskiego rynku akcji. Zmiany WIG są na dłuższą metę pewnym kompromisem między zachowaniem rynków wschodzących i rozwiniętych (rys. 4). Obecnie te pierwsze zdają się być przysłowiową kulą u nogi dla naszego rodzimego indeksu.

Rys. 4. WIG a rynki wschodzące i rozwinięte

Na szczęście stopniowo będą się pojawiać czynniki prowadzące do stopniowego wyhamowania umacniania się dolara. Wzrost kursu USD ma też bowiem daleko idące konsekwencje dla amerykańskiej gospodarki. Po pierwsze pojawia się niekorzystna presja na wyniki tamtejszych eksporterów. A tych nie brakuje, bo przez lata gospodarka USA stała się dużo bardziej globalna w tym sensie, że tamtejsze korporacje coraz większy procent przychodów uzyskują w innych krajach, choćby w Europie. Ameryce nie będzie zatem zależało na zbyt mocnym dolarze.

Po drugie wzrost notowań USD to niższa presja inflacyjna (surowcowa bessa oznacza, że tanieją towary importowane do Stanów), a niższa inflacja to perspektywa odsunięcia się w czasie podwyżek stóp procentowych, a przecież to właśnie oczekiwania na ich podwyżki windują ostatnio kurs dolara.

Oba te czynniki z czasem zaczną prawdopodobnie oddziaływać przeciwko nadmiernemu umacnianiu się dolara. Pytanie tylko czy w międzyczasie nie będzie świadkami turbulencji, np. na rynkach wschodzących.

Reasumując, umacnianie się amerykańskiej waluty ma daleko idące konsekwencje dla świata, zarówno pozytywne (możliwe odsunięcie w czasie podwyżek stóp procentowych w USA), jak i negatywne (większe ryzyko kryzysowych zjawisk na rynkach wschodzących).