| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Jak na razie początek nowego półrocza nie odmienił złej passy na rynku małych spółek. To może jeszcze nie być koniec ich relatywnej słabości, ale już teraz pojawiają się pierwsze zachęty – wyceny „maluchów” są rekordowo niskie w porównaniu ze spółkami z WIG20.

Początek drugiego półrocza nie odmienił jednego z najbardziej uporczywych i zastanawiających zjawisk widocznych na warszawskim parkiecie już od lutego. Zjawiskiem tym jest słabość akcji małych spółek, zarówno w ujęciu bezwzględnym (WIG250 najniżej od ponad dziesięciu miesięcy), jak i w porównaniu z indeksami dużych spółek, nie mówiąc już o indeksach zagranicznych. Już tydzień temu po części poświęciłem uwagę temu zjawisku, ale pozostaje jeszcze kilka ważnych kwestii do poruszenia.

Rys. 1. WIG250/WIG20

Jak pokazuje rys. 1, małe spółki straciły już połowę przewagi nad dużymi, jaką zdołały wypracować przez cały ubiegły rok.

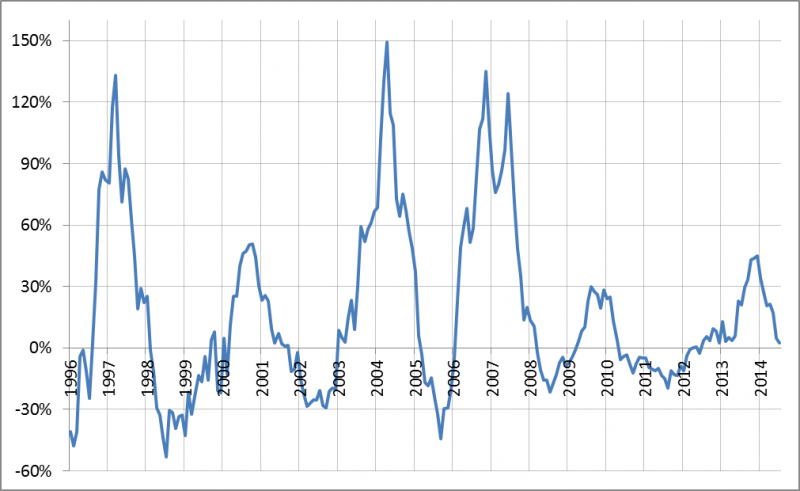

O okolicznościach towarzyszących temu zjawisku i będących dla nich wytłumaczeniem napisaliśmy już sporo. Na czynniki takie jak brak popytu ze strony OFE czy kryzysowa sytuacja na Ukrainie nałożyły się opisywane przez nas oznaki utraty impetu przez ożywienie gospodarcze w naszym kraju (historycznie to małe spółki są najbardziej wrażliwe nawet na stosunkowo niewielkie wahnięcia koniunktury). Tym razem pozostawmy na boku rozważania na temat tego jak głęboka może okazać się zadyszka w gospodarce i skupmy się na kwestiach czysto rynkowych, które w samie w sobie mogą okazać się cenną wskazówką. Aby wypracować pogląd na sprawę, nieuchronnie musimy przyjrzeć się długoterminowemu kontekstowi. Zacznijmy od porównania rocznych zmian indeksów (roczne zmiany to wskaźnik, który tradycyjnie bardzo dobrze ilustruje powtarzający się cykl na giełdzie).

Rys. 2. 12-miesięczna zmiana WIG250 minus 12-mies. zmiana WIG20

Rys. 2 ilustruje wspomniany długoterminowy kontekst. W świetle tych obliczeń trudno byłoby zaprzeczyć, że małe spółki podlegają cyklowi, na który z zaskakującą regularnością składają się fazy siły i słabości w porównaniu z dużymi spółkami. Szybko można też przedstawić diagnozę dotyczącą obecnej sytuacji: jesteśmy w spadkowej fazie omawianego cyklu. Wykres sugeruje jednocześnie, że spora część cyklicznej słabości „maluchów” jest już za nami. Innymi słowy, nie jesteśmy na początku tego zjawiska. Zauważmy, że zilustrowany na wykresie wskaźnik (roczna zmiana WIG250 minus roczna zmiana WIG20) jest już bardzo blisko zera, podczas gdy jeszcze pod koniec ubiegłego roku sięgał +45 pkt. proc. Dużo już się dokonało w tej kwestii.

Sęk w tym, że zanim w przeszłości wskaźnik kończył cykle spadkowe, za każdym razem musiał najpierw znaleźć się wyraźnie poniżej zera. Reguła ta obowiązywała we wszystkich sześciu historycznych przypadkach. Pod tym względem jest to chyba najmocniejsza ze wszystkich przeanalizowanych przez nas reguł dotyczących cyklu koniunkturalnego na GPW. Oczywiście zawsze musi być ten pierwszy raz i nie ma żadnej gwarancji, że obecnie będzie tak samo jak sześć razy w przeszłości. Niemniej jeśli już mamy trzymać się reguł, to wypada ostrożnościowo założyć, że omawiany wskaźnik może z dużym prawdopodobieństwem znaleźć się wyraźnie poniżej zera, zanim cykl ulegnie odwróceniu.

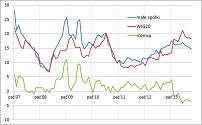

Ten obraz sytuacji warto uzupełnić o analizę wycen akcji. Idealnie byłoby się posłużyć preferowanym przez inwestorów instytucjonalnych wskaźnikiem ceny do prognozowanych zysków. Jeśli chodzi WIG20 czy nawet WIG30 sprawa jest prosta, ale w przypadku większości małych spółek prognozy zysków są niedostępne. Z tego względu ograniczmy się do „gorszej”, a jednak ciągle użytecznej bazowej wersji P/E opartej na zyskach spółek za ostatnie cztery kwartały.

Rys. 3. Wskaźniki P/E dla indeksów

Źródło: stooq.pl. Indeks małych spółek = MiS80 (dawny sWIG80; dla WIG250 dane historyczne są bardzo ograniczone).

Do jakich wniosków prowadzi analiza wycen? Wiele zależy od tego czy spojrzymy na kwestię w ujęciu relatywnym czy bezwzględnym. Relatywnie, czyli w porównaniu z WIG20, akcje małych spółek są już atrakcyjnie wyceniane. Podczas gdy przez większość ubiegłego roku wskaźnik P/E „maluchów” przebywał na poziomach powyżej tego dla WIG20, to obecnie sytuacja jest odwrotna. Co więcej, tak znacznej ujemnej różnicy jak obecnie nie było jeszcze nigdy w całym badanym okresie (od jesieni 2007). Ten fakt przemawiałby za tym, by jednak skorygować na plus wnioski płynące z opisanej wcześniej analizy wieloletniego cyklu.

Z drugiej strony trzeba jednak przyznać, że ani wskaźnik P/E w przypadku „maluchów”, ani tym bardziej w przypadku WIG20, nie jest jeszcze na poziomach charakterystycznych dla dołków poprzednich dwóch cykli. Duże spółki są nawet wyceniane ciągle relatywnie wysoko w kontekście historycznym. Można zatem wyobrazić sobie pesymistyczny scenariusz, w którym mimo obecnej rekordowo ujemnej różnicy w wycenach, wskaźniki P/E zarówno dla małych jak i dużych spółek opadają równolegle na niższe niż obecnie poziomy. Taki scenariusz byłby możliwy szczególnie w przypadku jakiejś większej korekty na Wall Street.

No dobrze, ale pojawia się pytanie: czy wobec tych niekiedy sprzecznych wniosków można wypracować jakiś spójny, logiczny sposób postępowania? Wydaje się, że warto odwołać się do zasady stopniowości, która pojawiła się w naszych analizach już w ubiegłym roku, tyle że naturalnie w innym kontekście. W październiku ub.r. pisałem, że ze względu na mocne przesunięcie się w górę cen akcji i gospodarki na mapie cyklu, warto rozważyć dwa alternatywne podejścia: agresywne (według którego akcje warto trzymać tak długo, jak długo cykl wzrostowy powinien teoretycznie jeszcze potrwać) oraz ostrożnościowe (według którego „wraz z przemierzaniem przez rynek akcji drogi od cyklicznego dołka do cyklicznego szczytu warto stopniowo, kroczek po kroczku, realizować zyski i zmniejszać zaangażowanie na rynku akcji. Podejście to wiąże się z niepewnością co do tego, na jakim poziomie tym razem ukształtuje się szczyt cyklu koniunkturalnego”).

Z dzisiejszej perspektywy widać doskonale, że z tych dwóch podejść zdecydowanie lepiej sprawdziło się drugie, ostrożnościowe. Nie powinno to zresztą dziwić, bo zgodnie ze zdrowym rozsądkiem ciężko o regularne trafianie w giełdowe górki i dołki. Wychodząc z założenia, że warto trzymać się sprawdzonych metod, spójrzmy na obecną sytuację przez pryzmat zasady stopniowości. Skoro w trakcie wspinaczki w górę na mapie cyklu opłacało się stopniowo redukować udział akcji w portfelu, to obecnie schemat działania jest w myśl tej zasady odwrotny: wraz ze schodzeniem w dół do rozważenia jest stopniowa akumulacja.

Dlaczego stopniowa akumulacja, a nie agresywne zakupy? Bo według opisanego wcześniej cyklu potencjalnie istnieje jeszcze spora przestrzeń zarówno na pogłębienie słabości małych spółek, jak i obniżenie się wskaźników wyceny dla całego rynku, szczególnie w przypadku korekty na rynkach rozwiniętych (w USA obserwujemy nie tyle obniżanie się wycen, co ich systematyczny wzrost). Dlaczego zatem stopniowa akumulacja, a nie „czekanie na lepsze czasy”? Bo jak pokazaliśmy już teraz małe spółki są wyceniane rekordowo nisko w porównaniu z dużymi, a wskaźnik pokazany na rys. 2 jest już w pobliżu zera, czyli cykl słabości jest na pewnym etapie zaawansowania. Wydaje się, że w ten sposób można pogodzić wszystkie opisane w powyższej analizie aspekty.

Jest jeszcze jedno pytanie: co należy rozumieć przez stopniowość? Odwołajmy się ponownie do rys. 2. Licząc od obecnego punktu (wskaźnik już w pobliżu zera) w przeszłości mijało średnio 9 (a minimalnie: 5) miesięcy do momentu, gdy cykl sięgał dna. Stopniowość w takim ujęciu to zatem raczej miesiące niż tygodnie.

Porównaj te wnioski z jedną z trzech hipotetycznych strategii: "Kupuj tanio".

Reasumując, można argumentować zarówno za tym, że okres słabości (szczególnie widoczny w przypadku małych spółek) jest już na pewnym etapie zaawansowania, jak i za tym, że to jeszcze nie jest jego koniec. Na agresywne zakupy jest być może zatem za wcześnie, ale rozsądnym kompromisem może okazać się ostrożna, stopniowa akumulacja akcji.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.