Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wyniki amerykańskich korporacji za II kwartał pokazały dalsze wyhamowanie wzrostu zysków oraz drugi z rzędu spadek marży operacyjnej. Spowolnienie gospodarcze i jastrzębia polityka Fedu sugerują, że na tym jeszcze nie koniec obniżania się wskaźników rentowności.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Dysponując najnowszymi danymi za II kwartał w przypadku spółek stanowiących prawie 90 proc. kapitalizacji S&P 500, możemy pokusić się o nasze tradycyjne podsumowanie kończącego się sezonu rezultatów finansowych. Jak zwykle zastanowimy się nad implikacjami na przyszłość.

Zgodnie z naszym warsztatem analitycznym wypracowanym na przestrzeni lat nie będziemy się tu zajmować ulubionymi medialnymi statystykami, czyli odsetkami spółek, które przebiły (zwykle ustawione dość nisko) oczekiwania analityków, lecz raczej przyjrzymy się „twardym” danym na temat zysków oraz wskaźników rentowności.

Zahamowanie wzrostu zysków

Już w czerwcu, przy okazji komentowania wyników za I kwartał, zwracaliśmy uwagę na wyhamowanie wzrostu zysku na akcję (EPS) oraz pierwszy od dłuższego czasu spadek marż. Najnowsze dane pokazują, że nie był to jednorazowy epizod, lecz wstęp do trendu, który kontynuowany był również w zakończonym II kwartale.

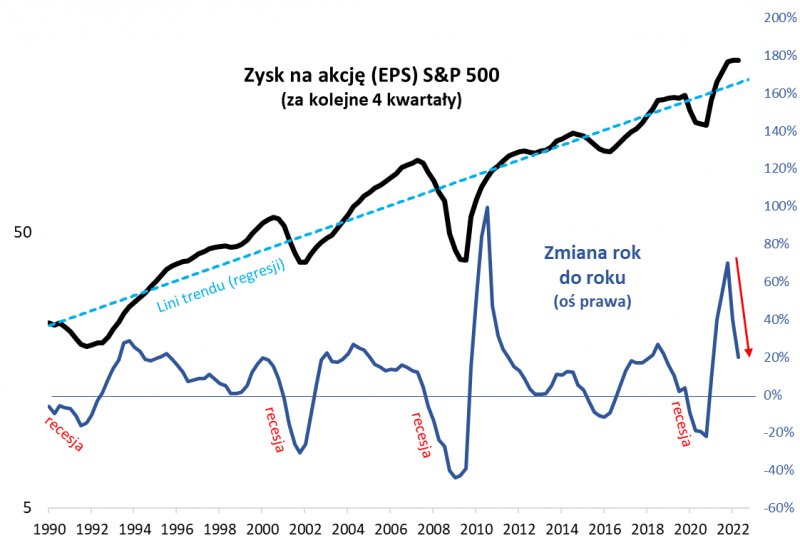

Jeśli chodzi o zysk na akcję (EPS – więcej o metodologii piszemy w ramce), po okresie covidowego wystrzału zarobków spółek wywołanego przez bezprecedensową stymulację fiskalną i monetarną, obserwujemy dalsze hamowanie wzrostu. Linia reprezentująca EPS na pierwszym wykresie uległa spłaszczeniu. Dobrą wiadomością jest natomiast to, że EPS jeszcze nie zaczął spadać, przynajmniej na razie. Pokaźny spadek widać już teraz zaś, jeśli chodzi o 12-miesięczną dynamikę zysku, która mocno zakręca w dół z post-covidowego szczytu.

Źródło: Qnews.pl na podst. danych S&P Global.

Gdybyśmy mieli te dane analizować w oderwaniu od wszelkich okołorynkowych sygnałów, moglibyśmy jako scenariusz bazowy traktować rychłe zatrzymanie tego procesu w okolicach zera. Ale trudno przejść obojętnie wobec wydarzeń takich jak coraz głębsze odwracanie się słynnej krzywej rentowności obligacji, które historycznie było niezawodnym ostrzeżeniem przed nadciągającą recesją. Gdyby zaś owa recesja faktycznie miała się pojawić, to na zahamowaniu wzrostu zysków by się nie skończyło – zgodnie z historycznym wzorcem należałoby oczekiwać spadku samego EPS i zejścia jego rocznej dynamiki poniżej zera. Zauważmy, że ostatnie trzy recesje zepchnęły dynamikę zysku na akcję co najmniej do ok. -20 proc. (a w ostrzejszych przypadkach jeszcze dużo niżej).

Wskaźniki rentowności zakręciły w dół

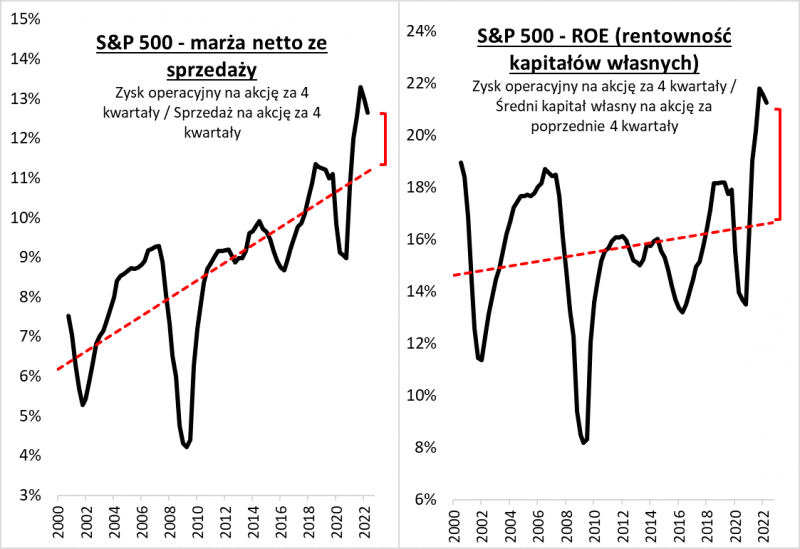

Przejdźmy krok dalej, do wskaźników rentowności. Również tutaj widać rozkręcającą się stopniowo normalizację po okresie oszałamiającego wzrostu na przysłowiowych fiskalno-monetarnych sterydach. Jednocześnie ciągle spory dystans dzielący marżę operacyjną i ROE (rentowność kapitałów własnych) od długoterminowych linii trendu (regresji) pokazuje, że do pełnej normalizacji nadal daleka droga.

Skoro wcześniej ultra gołębia polityka Fedu, czyli niemal zerowe stopy procentowe i morze płynności dla systemu finansowego, wywindowała wskaźniki rentowności do rekordów, to teraz wraz z coraz bardziej jastrzębią polityką (stopy o krok od poziomu najwyższego od 2008 roku, postępująca redukcja bilansu) należy analogicznie liczyć się raczej z mocnym niż łagodnym przebiegiem normalizacji rentowności. A w przypadku recesji nawet z typowym zejściem wskaźników poniżej długoterminowych linii trendu.

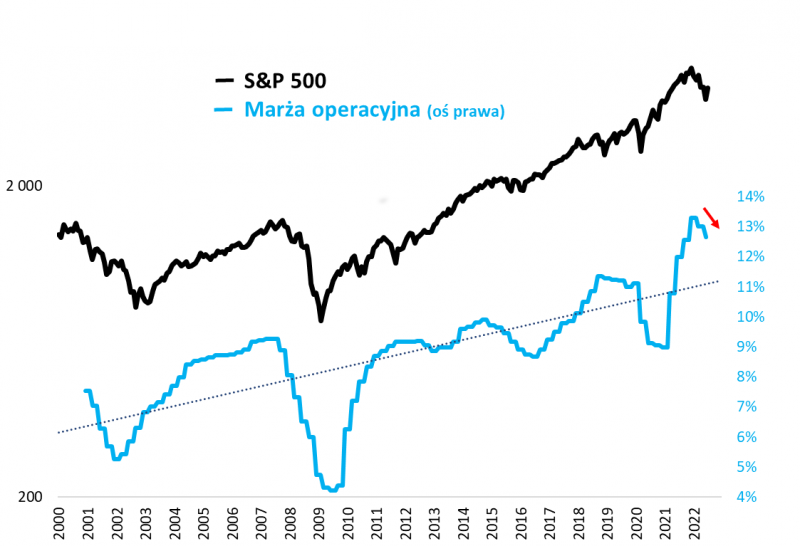

Ale może jest tak, że w trakcie najsłabszej od 1970 roku pierwszej połowy roku S&P 500 w całości zdyskontował już te zagrożenia, a letnie ocieplenie nastrojów to z kolei znak, że teraz spogląda już w lepszą przyszłość? Oby tak było, choć z naszego trzeciego wykresu płyną raczej ostrożniejsze wnioski. Zestawienie S&P 500 z wykresem marży operacyjnej pokazuje, że obie linie poruszają się na ogół równolegle – nie dostrzegamy tu wyraźnego, powtarzalnego efektu wyprzedzenia.

Przyjrzyjmy się przykładowo historycznym bessom. O ile najświeższy, pozostający w największym stopniu w pamięci, przypadek z 2020 roku miał bardzo nietypowy przebieg – gwałtowne, ale krótkotrwałe tąpnięcie na Wall Street przy jednoczesnym porównywalnym tąpnięciu marż – to poprzednie bessy obejmowały wiele miesięcy (kwartałów), w trakcie których kompresja marż była stopniowo rozwijającym się, postępującym procesem.

To jeszcze nie koniec trendu

Pytanie czy z takim scenariuszem długotrwałego kurczenia się marż nie należy liczyć się również obecnie w obliczu sygnałów recesyjnych i trwającego mocnego zacieśniania monetarnego. Jak na razie mamy za sobą dopiero dwa takie kwartały. Dla porównania, w latach 2007-09 kompresja marży operacyjnej obejmowała łącznie osiem kwartałów (rozpoczęła się już w III kw. 2007). Z kolei w trakcie bessy z lat 2000-01 marża operacyjna kurczyła się przez co najmniej sześć kwartałów (nie dysponujemy danymi za cały ten okres).

Na marginesie zauważmy też, że o ile zachowanie S&P 500 w trakcie typowej bessy było dość chaotyczne – tzw. pojawiały się przejściowe mocne korekty wzrostowe (tzw. bear market rallies) – to zachowanie marży operacyjnej było bardziej stabilne (kiedy już wchodziła w trend spadkowy, to był on konsekwentnie z kwartału na kwartał kontynuowany).

Reasumując, najnowsze wyniki finansowe amerykańskich spółek rzucają nowe światło na przyczyny tak słabej pierwszej połowy roku na Wall Street. W centrum naszej analizy znajdują się wskaźniki rentowności, w szczególności marża operacyjna, która od dwóch kwartałów obniża się z rekordowego pułapu. O ile na długą metę osiągnięcia amerykańskich korporacji są imponujące, to jednak na razie należy liczyć się ze scenariuszem dalszego, cyklicznego obniżania się rentowności.

Parę słów o metodologii

Wszędzie w naszej analizie, gdzie mowa jest o zyskach, chodzi o sumę z czterech kolejnych kwartałów – zgodnie ze standardową w USA procedurą liczenia zysku na akcję (EPS). W rozważaniach pod uwagę bierzemy – również standardowo – tzw. zyski operacyjne (operating earnings), czyli „oczyszczone”, które są stabilniejsze od wyników raportowanych. Zysk na akcję w przypadku S&P 500, choć często w opracowaniach podawany w dolarach, w rzeczywistości wyrażony jest w punktach indeksowych, dzięki czemu jest bezpośrednio porównywalny z wartościami samego benchmarku. Marżę operacyjną liczymy jako stosunek zysku na akcję oraz przychodów ze sprzedaży. Nasze źródło danych to firma S&P Global.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.