Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

W długim horyzoncie czasowym bardziej opłaca się inwestować w akcje małych spółek niż w WIG20, nawet jeśli po drodze zdarzają się okresy słabości takie jak w latach 2017-18. Co ciekawe mimo coraz bliższego rekordu siły relatywnej sWIG80 walory „maluchów” pozostają bardzo nisko wycenione. Wskaźniki takie jak P/BV i EV/EBITDA są blisko historycznych minimów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

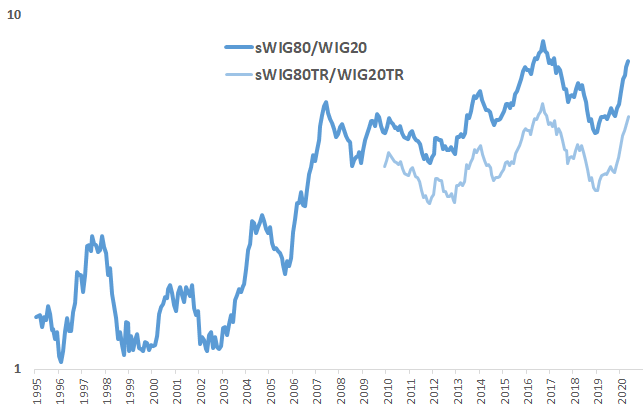

Notowania szerokiego grona małych spółek na GPW, reprezentowane przez indeks sWIG80, lubią chadzać własnymi ścieżkami. W latach 2017-18 uporczywie raziły swą słabością. Również w ujęciu relatywnym, w porównaniu z WIG20. Współczynnik siły relatywnej odnotował wtedy jeden z największych spadków w swej historii. Ten okres słabości „maluchów” względem dużych spółek dorównywał niemalże jedynemu podobnemu epizodowi z lat 1998-99 (czyli dość zamierzchłej przeszłości, kiedy nawet nie było jeszcze indeksu sWIG80 w obecnej postaci – istniał jego przodek, WIRR).

Ostatnie kilkanaście miesięcy radykalnie odmieniło tę sytuację. Od dołka w styczniu 2019 współczynnik siły relatywnej sWIG80/WIG20 konsekwentnie wspina się na coraz wyższe pułapy. Obecnie znajduje się już na poziomie najwyższym od ponad trzech lat. Do rekordu wszech czasów brakuje już stosunkowo niewiele, szczególnie gdy do porównania weźmiemy indeksy w wersjach Total Return (z uwzględnieniem dywidend i ich reinwestycji).

Rys. 1. Współczynniki siły relatywnej indeksu małych spółek względem WIG20

Źródło: Qnews.pl, GPW.

Nasz wykres jednoznacznie przypomina, że w długim horyzoncie czasowym akcje małych spółek radzą sobie lepiej niż WIG20, nawet uwzględniając takie okresy przejściowej słabości jak ten z lat 2018-19 (notabene takie okresy są dobrą okazją do akumulacji). Teza ta, potwierdzona praktyką, wpisuje się w opisany w literaturze zachodniej „efekt małych spółek”, a także rozważania dotyczące naszego lokalnego rynku, na których największe firmy są często kontrolowane przez państwo, a nie dążący do maksymalizacji zysków kapitał prywatny.

Narzekać można natomiast na fakt, że powrót siły relatywnej sWIG80 w ostatnich kilkunastu miesiącach to nie tyle efekt wyjątkowej zwyżki tego indeksu, lecz raczej zapaści WIG20 w trakcie „wirusowej” paniki na rynkach.

Nawet mimo zbliżania się współczynnika siły relatywnej do rekordowych pułapów sam sWIG80 w ujęciu absolutnym odbija się od 7,5-letniego minimum, jakie odnotował w trakcie marcowej paniki. I nawet mimo tego, że w trakcie odreagowania spisywał się jak dotąd dużo lepiej niż WIG20, to i tak od szczytu z maja 2017 roku (16.537 pkt.) dzieli go ciągle przepaść.

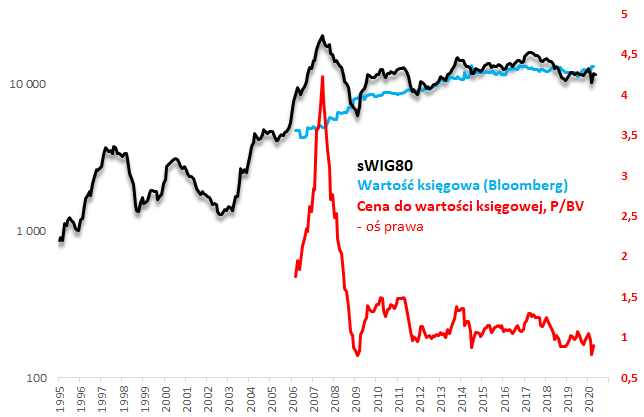

To ma też w sobie jednakże pewne pozytywne aspekty. Wystarczy spojrzeć na wskaźniki wyceny małych spółek. Dokonaliśmy takiego przeglądu, posiłkując się danymi Bloomberga. Jaki obraz wyłania się z wykresów 2-3? Współczynnik ceny do wartości księgowej w trakcie marcowej zawieruchy ocierał się o rekordowo niski pułap z dołka bessy w lutym 2009 roku. Mamy ciekawy paradoks, bo o ile sWIG80 odbija się od wieloletniego minimum, to jego wartość księgowa (a precyzyjniej wartość księgowa spółek z jego koszyka przeliczona wg ich wagi w indeksie) jest … nieopodal historycznego rekordu. Zauważmy też jaka przepaść dzieli współczynnik P/BV od niebotycznego poziomu z połowy 2007 roku. Wtedy mieliśmy olbrzymią bańkę na rynku małych spółek, teraz mamy coś w rodzaju „antybańki”, czyli sytuacji, w której wyceny akcji są mocno pogrążone pod wpływem długotrwałych odpływów kapitału i zniechęcenia inwestorów tym segmentem rynku.

Rys. 2. sWIG80 przez pryzmat wartości księgowej

Źródło: Qnews.pl, Bloomberg, GPW.

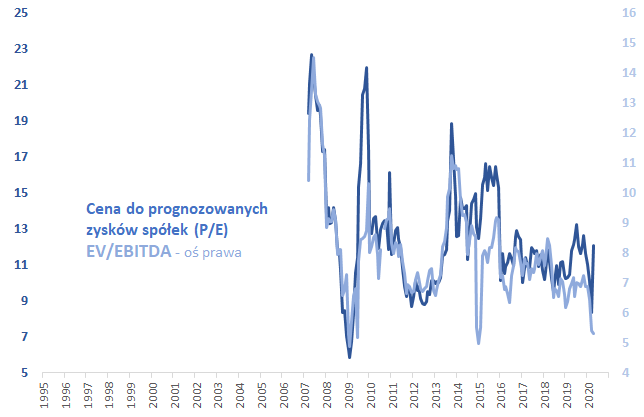

Oczywiście bazowanie na jednym tylko współczynniku wyceny jest ryzykowne, spojrzeliśmy też na alternatywne miary. Na koniec marca cena do prognozowanych zysków spółek (P/E) spadła do ok. 8,4 (co oznacza, że w trakcie miesiąca była jeszcze niżej). Co prawda w kwietniu wskaźnik mocno poszedł w górę – bo podobnie jak w przypadku większości rynków akcji na świecie analitycy zaczęli mocno ciąć prognozy zysków spółek – ale poziom rzędu 12 nie wydaje się wygórowany, jeśli zestawimy go z historycznymi szczytami, przy których śmiało można było mówić, że akcje małych firm były drogie.

Rys. 3. sWIG80 przez pryzmat P/E i EV/EBITDA

Źródło: Qnews.pl, Bloomberg.

Warto odnotować, że alternatywny wskaźnik – EV/EBITDA – bazujący na bardziej stabilnych zyskach operacyjnych (a nie netto) powiększonych o amortyzację póki co nie odnotował w kwietniu wzrostu analogicznego do P/E (mimo że też powstaje na podstawie prognoz analityków gromadzonych przez Bloomberg), a nawet jeszcze lekko spadł. Jego poziom na koniec kwietnia (5,3) to jedna z najniższych wartości w całej historii. Nieco niższe pułapy odnotowano w styczniu 2015 (5,0) i lutym 2009 (4,9).

3,3% – tyle wynosi prognozowana stopa dywidendy dla indeksu sWIG80 (stan na koniec kwietnia wg danych Bloomberga)

Wszystko to pokazuje, że chociaż sWIG80 w ujęciu relatywnym względem WIG20 zbliża się do rekordów, to jednak bardzo dalekie od prawdy byłoby stwierdzenie, że akcje małych spółek stały się drogie. Wręcz przeciwnie, niektóre z najważniejszych wskaźników wyceny są na poziomach bliskich historycznym minimom. To efekt długotrwałej niechęci do tego segmentu rynku.

KONKLUZJE:

- Indeks sWIG80 odrobił znakomitą większość zaległości względem WIG20 powstałych w latach 2017-18;

- Silny wzrost współczynnika siły relatywnej i zmniejszenie dystansu do rekordowego poziomu to efekt (a) silnego spadku WIG20, (b) względnej odporności sWIG80 na globalną przecenę w tym roku;

- Sam sWIG80 od rekordu z 2017 roku dzieli ciągle przysłowiowa przepaść, z czym związany jest fakt, że wyceny małych spółek pozostają bardzo niskie;

- Współczynniki P/BV i EV/EBITDA są w pobliżu historycznych minimów, z kolei P/E w kwietniu odbił w górę w wyniku rewizji prognoz zysków, ale pozostaje na umiarkowanym poziomie.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.