| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Jak będzie wyglądał finansowy świat bez amerykańskiego QE? Wersja optymistyczna: wszystko zacznie wracać do „przedkryzysowej” normy, a ceny akcji będą podążać tropem rosnących zysków spółek i dywidend. Druga wersja: prędzej czy później Fed zostanie zmuszony do ponownego sięgnięcia po to narzędzie.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

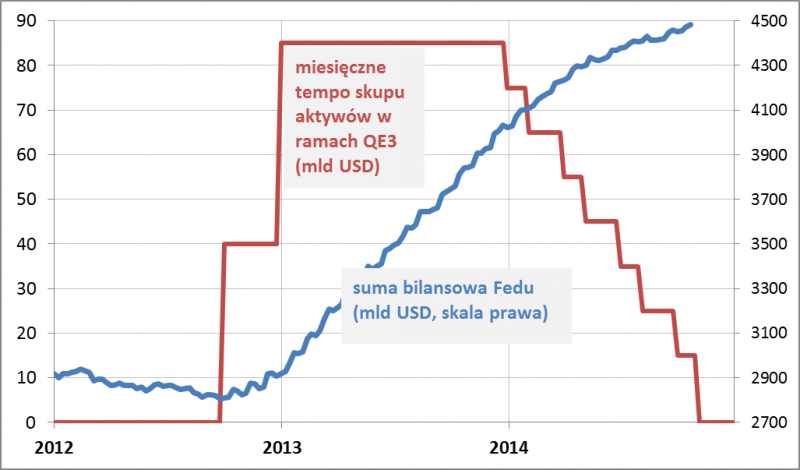

29 października zapisał się na kartach historii jako ten, w którym amerykański Fed pod wodzą Janet Yellen zakończył trzecią rundę luzowania ilościowego (QE3). Skup aktywów finansowych (długoterminowych obligacji skarbowych i obligacji zabezpieczonych hipotecznie) został całkowicie wygaszony.

Bezpośrednią konsekwencją zatrzymania skupu będzie zahamowanie wzrostu sumy bilansowej (wielkości aktywów) Fedu, która swoją drogą niedawno zbliżyła się do pułapu 4,5 bln USD.

Rys. 1. Skup aktywów w ramach QE3, a suma bilansowa Fedu

Koniec QE3 rodzi wiele pytań. Ekonomiści głowią się choćby nad tym na ile skuteczne było luzowanie? O jednoznaczną odpowiedź niesłychanie trudno, bowiem jest to w dużym stopniu odpowiedź na pytanie: jak wyglądałby świat bez QE, a to pozostaje oczywiście tylko w sferze domysłów. Na korzyści z luzowania trzeba patrzeć przez pryzmat celów postawionych sobie przez Fed, czyli obniżenia długoterminowych stóp procentowych i zapewnienia sprzyjających warunków finansowych dla aktywności gospodarczej i tworzenia miejsc pracy. Ekonomiści na ogół przyznają, że Fed zdołał uspokoić sytuację na rynkach pieniężnych i kredytowych, udało się też stopniowo sprowadzić w dół długoterminowe stopy procentowe. Przy okazji doszło do poprawy sytuacji na rynku pracy, choć niekoniecznie jest to bezpośredni wpływ luzowania. Debaty dotyczą natomiast tego czy do osiągnięcia tych celów potrzebna była aż tak duża skala interwencji.

A koszty i zagrożenia? Tutaj jeszcze trudniej o odpowiedzi. Mocno napompowana suma bilansowa Fedu od dawna rodzi obawy przed atakiem inflacji, ale póki co rzeczywistość wygląda zupełnie inaczej – zamiast wysokiej inflacji Amerykanie mają umacniającego się dolara i bessę na rynku surowców. Jak podkreślają ekonomiści, QE to wbrew obiegowym opiniom nie jest klasyczne „drukowanie pieniędzy” w celu finansowania deficytu budżetowego, prowadzące automatycznie do hiperinflacji. O ile QE doprowadziło do napompowania sumy bilansowej Fedu, to w przypadku banków komercyjnych doszło jedynie do przetasowań w bilansach, ale nie do ich powiększenia (obligacje zostały wymienione na rezerwy gotówkowe).

Jeśli już ekonomiści się czegoś obawiają, to raczej tego, że napompowana suma bilansowa może utrudnić Fedowi elastyczną realizację swoich celów w przyszłości. A pozbycie się z portfela ogromnych ilości obligacji skarbowych (które swoją drogą według ortodoksyjnych ekonomistów w ogóle nie powinny się tam znaleźć) i hipotecznych nie będzie prostą sprawą. Ich nagła wyprzedaż (czyli odwrócenie QE) wywołałaby bez wątpienia szok na rynkach finansowych. Fed zakłada więc raczej, że „normalizacja” nastąpi powoli i będzie wynikała z zaprzestania reinwestowania wpływów ze stopniowo wygasających obligacji. We wrześniu Janet Yellen szacowała, że bilans Fedu wróci do pierwotnych rozmiarów dopiero pod koniec obecnej dekady.

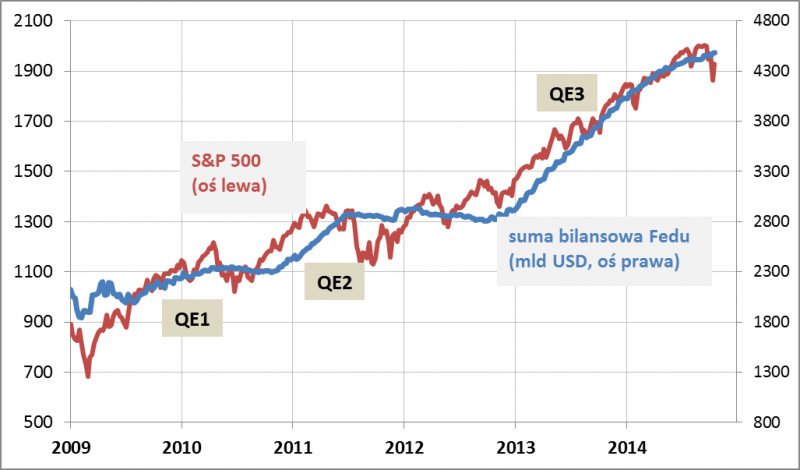

Dla inwestorów giełdowych kluczowe znaczenie ma oczywiście to, w jaki sposób QE wpłynęło na rynek akcji i jakie konsekwencje może mieć koniec luzowania. Także w tym przypadku trudno o jednoznaczną odpowiedź. Wcześniej zwracaliśmy uwagę, że koniec poprzednich rund luzowania był impulsem do dwóch największych korekt w trakcie „po-kryzysowej” hossy na Wall Street, tak więc idąc tym tropem należało się obawiać perturbacji także tym razem. Przynajmniej częściowo te obawy się potwierdziły, chociaż ostatnia korekta ciągle wygląda mało okazale na tle tych z lat 2010 i 2011 i aktualne pozostaje pytanie czy to już koniec nerwowości.

Rys. 2. QE a S&P 500

Bardzo silna korelacja łącząca zmiany S&P 500 i sumy bilansowej Fedu w ostatnich latach pokazuje, że rynek akcji wkracza w etap, na którym będą istniały dwie opcje. Pierwsza to „życie bez QE”, czyli powrót do normalności sprzed kryzysu w 2008 r. To scenariusz zdrowszy na dłuższą metę. Druga opcja to „wymuszenie” kolejnej rundy QE w razie powrotu obaw przed spowolnieniem gospodarczym.

Ekonomiści lubią używać określenia „ryzyko moralne”, które oznacza, że Fed niejako przyzwyczaił rynki do tego, że w razie problemów będzie szybko interweniował. To może skłaniać uczestników rynku do podejmowania dużo ryzykowniejszych decyzji niż przy braku takiego wsparcia. Taka mentalność zrodziła się jeszcze w czasach, gdy na czele Fedu stał Alan Greenspan, który prowadził politykę uspokajania rynków w trakcie większych korekt, co według krytyków ostatecznie doprowadziło do powstania bańki spekulacyjnej na przełomie wieków. Przyszły noblista Joseph Stiglitz skrytykował politykę Greenspana jako „prywatyzowanie zysków i uspołecznianie strat”.

Inny rodzaj ryzyka moralnego polega na tym, że ultra luźna polityka banku centralnego rodzi pokusę mniej zdyscyplinowanej polityki budżetowej i odsuwania w czasie reform. Skupując obligacje skarbowe, Fed obniżył koszty finansowania amerykańskiego długu – można tylko spekulować jakie kroki bez tej obniżki musieliby podjąć politycy.

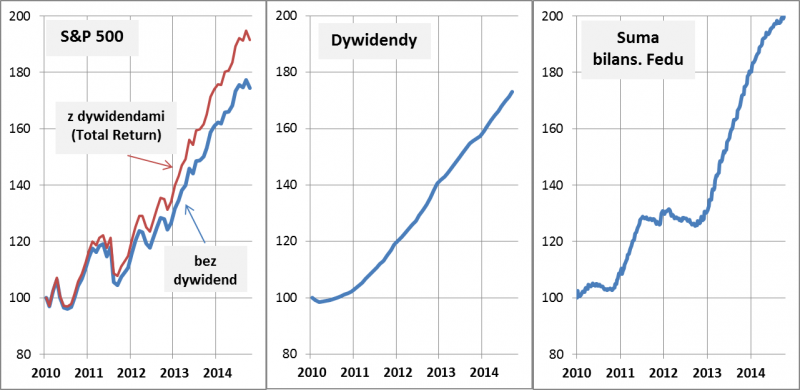

Powróćmy jednak do wzajemnych relacji między QE a rynkiem akcji. Dobra wiadomość jest bez wątpienia taka, że obecna sytuacja zdecydowanie odróżnia się od bańki spekulacyjnej pęczniejącej za czasów Greenspana. Jak obszernie wskazywaliśmy przed tygodniem, w odróżnieniu od lat 90. ceny akcji rosły w ostatnich czterech latach w tempie niemal idealnie zgodnym z tempem wzrostu dywidend (a do tego dochodzi jeszcze inny sposób dystrybucji zysków – skup akcji własnych). A trudno byłoby udowodnić, że wzrost dywidend to z kolei bezpośredni efekt QE. Owszem, obniżenie kosztów finansowania w wyniku polityki Fedu mogło pozytywnie wpłynąć na wyniki spółek, a przez to także na wielkość wypłat dla akcjonariuszy, ale ciężko chyba byłoby zakładać, że był to wpływ decydujący.

Rys. 3. S&P 500, dywidendy i QE (pocz. 2010 = 100)

Czy to wszystko oznacza, że opcja nr 1 (czyli powrót do normalności i pogodzenie się rynków z brakiem QE) zdecydowanie wygra? Warto przypomnieć, że wspomniane dwie największe korekty w trakcie „pokryzysowej” hossy wiązały się nie tylko z końcem kolejnych rund luzowania, lecz dodatkowo z obawami przed powrotem recesji (w latach 2009-2010 bardzo modne było określenie „double dip”, czyli podwójne dno w gospodarce). Idąc tym tropem można uznać, że obecnie z dwóch wspomnianych wcześniej opcji ta druga („wymuszenie” przez rynki kolejnej rundy luzowania) byłaby prawdopodobna w warunkach obaw przed mocnym schłodzeniem koniunktury gospodarczej w USA. Czyli – idąc dalej tym tokiem rozumowania – źródłem ewentualnych głębokich perturbacji na rynkach akcji mógłby być nie tyle sentymentalny „żal” inwestorów z powodu rozstania z QE3, co raczej uzasadnione obawy przed zadyszką w gospodarce, która mogłaby podkopać szybki wzrost zysków i dywidend. Jeśli takie obawy się nie pojawią, będzie szansa na w miarę bezbolesne rozstanie z QE.

Reasumując, luzowanie ilościowe w USA dobiega końca. Pożądanym i zdrowym na dłuższą metę scenariuszem byłoby wejście amerykańskiej gospodarki na tory stabilnego wzrostu, bez potrzeby stymulacji. Jeśli to się nie uda, pozostaje opcja powrotu do QE, choć w tym drugim przypadku nie udałoby się uniknąć wcześniej turbulencji na rynkach.