Bądź na bieżąco! Zapisz się na NEWSLETTER

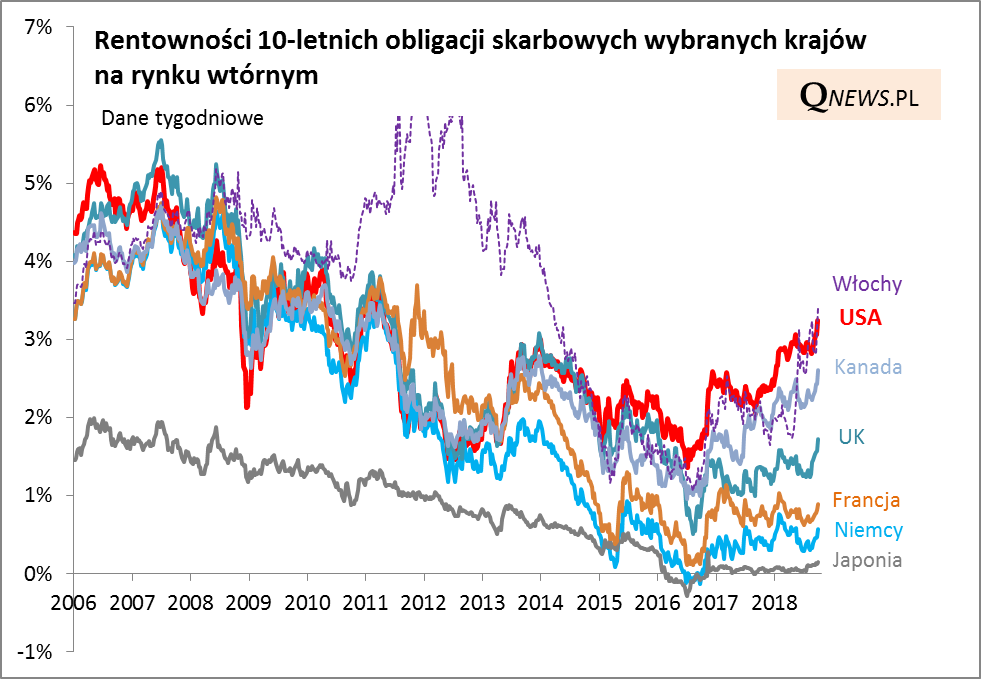

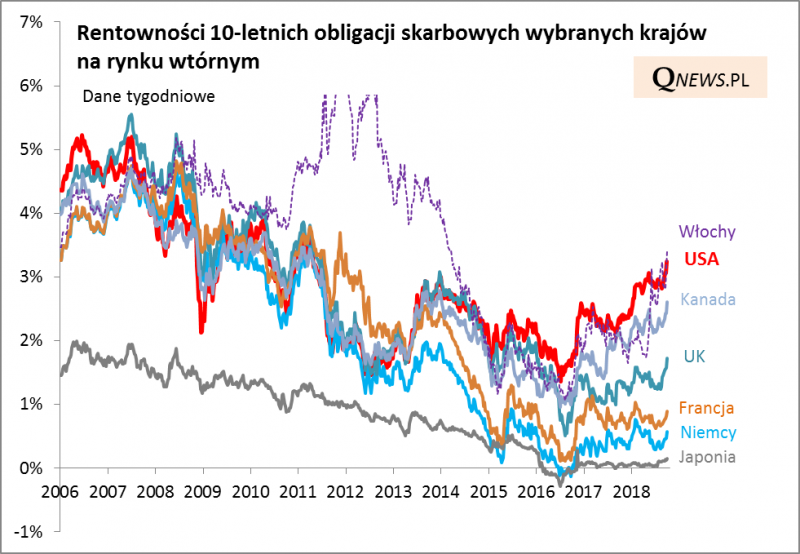

Tematem numer jeden ostatnich dni jest wzrost rentowności obligacji skarbowych na głównych rynkach (tzw. bazowych). W USA rentowność (yield) papierów 10-letnich podskoczyła powyżej 3,2% i znalazła się najwyżej od ok. 7,5 roku. W ślad poszły też - choć w różnym tempie - inne rynki (akurat wczoraj niektóre lekko się skorygowały).

Jakie znaczenie ten trend może mieć dla innych rynków, np. akcji? Nie ma prostej, jednoznacznej odpowiedzi na zasadzie "zerojedynkowej". Poniżej kilka naszych obserwacji:

- "Zsynchronizowany" wzrost rentowności może oznaczać rosnące przekonanie inwestorów o wzroście inflacji w przyszłości - a to z kolei może mieć pewien związek z tym co się dzieje np. z ropą naftową;

- Równie dobrze może to być jednak wyraz przekonania o silniejszym wzroście gospodarczym w horyzoncie kilkuletnim;

- Trzeci czynnik to trwająca "normalizacja bilansu" Rezerwy Federalnej (Fed od roku nie jest stroną popytową) + nadchodzący koniec QE w strefie euro;

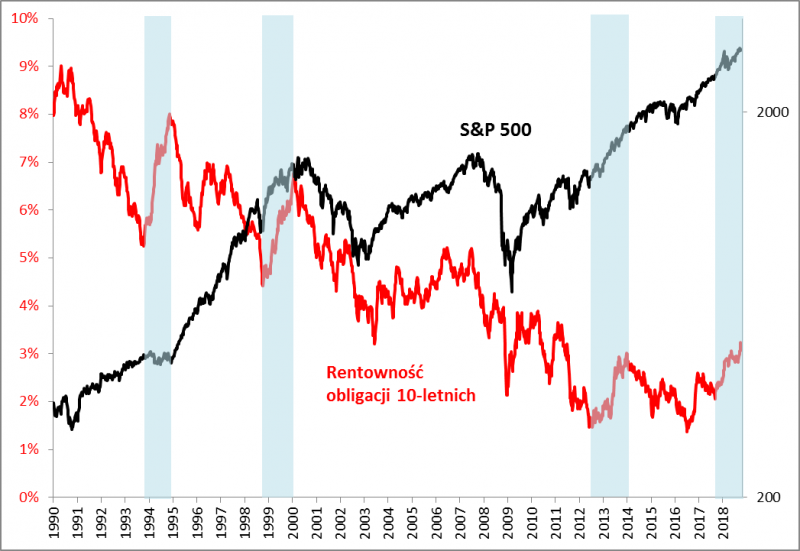

- Historycznie okresy szybkiego wzrostu rentowności amerykańskich obligacji były często skorelowane raczej ze wzrostem, niż spadkiem cen akcji na Wall Street;

- Szczególnie ciekawy wydaje się swoją drogą przypadek z końcówki lat 90., kiedy to dynamiczny wzrost rentowności towarzyszył ostatniej dużej fali wzrostowej w ramach hossy lat 90. - przypomnijmy, że podobnie jak wtedy obecna hossa na Wall Street według wielu opisywanych przez nas kryteriów jest już również w podeszłym wieku, ale niekoniecznie widać już sygnały jej rychłej "śmierci";

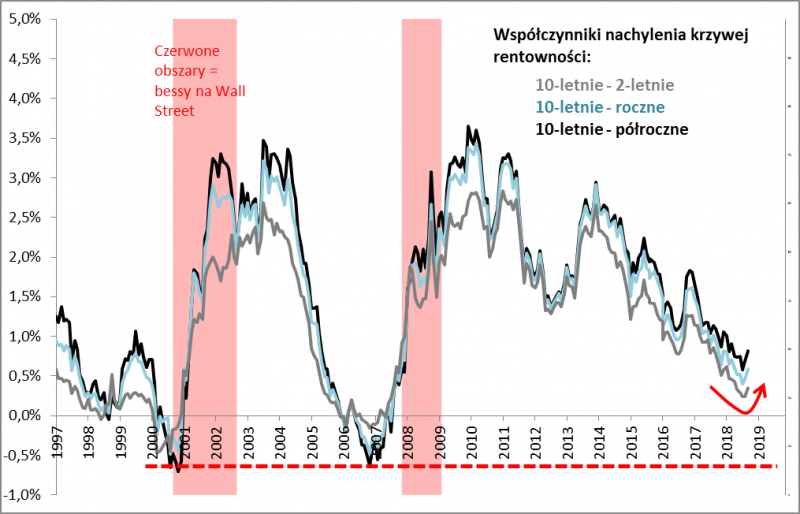

- Wzrost rentowności obligacji o dłuższych terminach do wykupu paradoksalnie oddala w czasie ryzyko pojawienia się sprawdzonego sygnału alarmowego dla inwestorów na Wall Street, czyli odwrócenia krzywej rentowności - ta w ostatnim czasie zaczęła się nawet robić bardziej "stroma", a to z kolei może być sygnałem, że rynek widzi mniejsze ryzyko recesji na horyzoncie;

- Największym problemem wydaje się natomiast to co dzieje się z obligacjami włoskimi - wyskok ich rentowności to już nie tylko efekt globalnych trendów, ale też rosnących obaw inwestorów co do dalszych losów Włoch, które jako kraj z wysokim zadłużeniem, niestabilnym systemem politycznym i rachitycznym wzrostem gospodarczym pozostają najsłabszym ogniwem strefy euro;

- Inwestorzy słusznie mogą się zastanawiać jaki scenariusz czekać może Włochy i całą strefę euro po zakończeniu QE przez Europejski Bank Centralny - polityka skupu obligacji pozwalała utrzymywać rentowności obligacji na niskich poziomach, co teoretycznie miało pomóc rządom reformować finanse (co jak widać nie we wszystkich przypadkach stało się rzeczywistością);

- Przypomina się scenariusz z lat 2011-2012, kiedy to miał miejsce swoisty "zaklęty krąg" we Włoszech i innych krajach z grupy "PIGS" - inwestorzy bojąc się o stan finansów zadłużonych krajów żądali coraz wyższej rentowności obligacji, a to z kolei podnosiło koszty emisji nowych papierów, a tym samym koszty obsługi zadłużenia i w efekcie jeszcze bardziej pogarszało stan finansów (ten zaklęty krąg został w końcu przecięty przez EBC).

Reasumując, stopniowy wzrost rentowności obligacji skarbowych na głównych rynkach w ostatnich tygodniach nie musi sam w sobie być zjawiskiem złowieszczym (paradoksalnie nawet oddala ryzyko odwrócenia krzywej rentowności w USA!). Problem polega na tym, że w niektórych przypadkach - mowa tu przede wszystkim o Włoszech - wyższa dochodowość żądana przez inwestorów to także efekt obaw co do stabilności finansowej.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.