Bądź na bieżąco! Zapisz się na NEWSLETTER

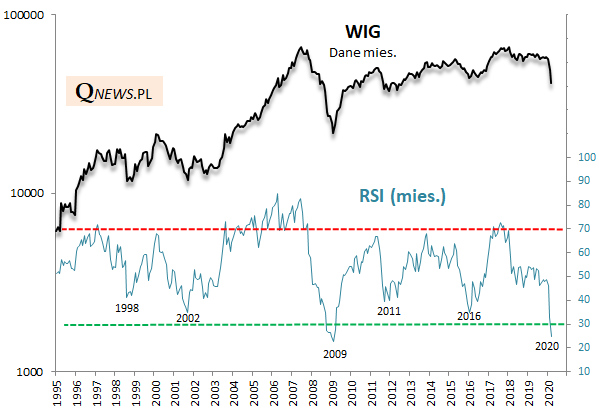

Jeśli na WIG spojrzeć przez pryzmat danych miesięcznych, widać, że rodzime akcje stały się skrajnie "wyprzedane" w rozumieniu miesięcznego wskaźnika RSI (Relative Strength Index). To dopiero drugi taki historyczny przypadek - do tej pory niższe wartości miesięcznego RSI odnotowaliśmy wyłącznie w okresie styczeń-luty 2009.

RSI - popularny wskaźnik pokazujący stany "wykupienia" (overbought) i "wyprzedania" (oversold). Bazuje na stosunku średnich zwyżek i spadków za ostatni okres.

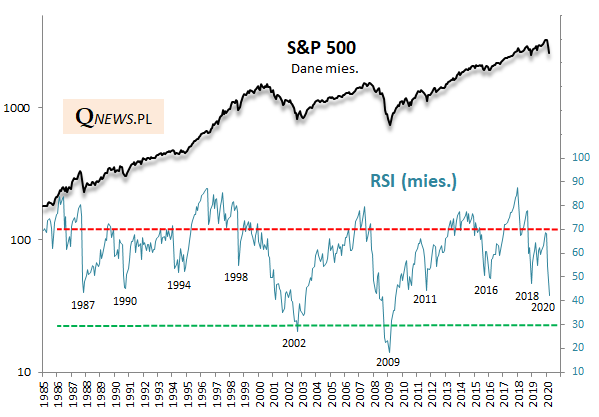

Podstawowe zastrzeżenie do tego - paradoksalnie optymistycznego w dłuższym horyzoncie - spostrzeżenia to fakt, że z podobnym stanem wyprzedania (oversold) nie mamy jeszcze do czynienia na Wall Street.

Uwaga - gdyby indeks zakończył marzec na poziomie miesięcznego minimum, RSI byłby o wiele bliżej strefy wyprzedania (ok. 33 pkt.)

Ostatnie dwie głębokie bessy sprowadziły RSI za oceanem właśnie do strefy wyprzedania, choć wszystkie pozostałe większe fale spadkowe na wykresie kończyły się przy poziomach RSI zbliżonych do obecnych a nawet wyższych, w tym krach na jesieni 1987 czy też recesyjna mini-bessa w 1990 roku. Nie ma więc żadnej pewności, że miesięczny RSI na Wall Street "musi" nieuchronnie zejść do strefy wyprzedania.

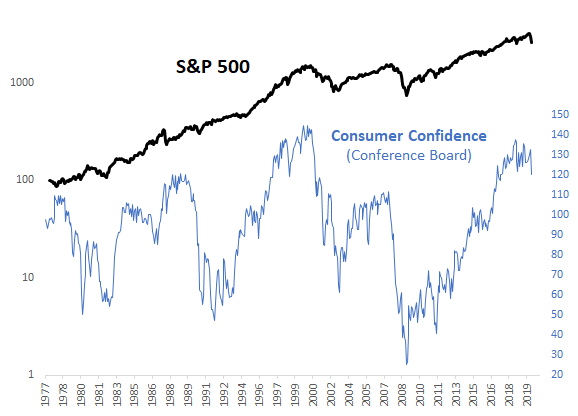

Stopień zaawansowania przeceny niektórzy analitycy oceniają też przez pryzmat mającego wielodekadową historię wskaźnika nastrojów amerykańskich konsumentów. Zasada jest prosta - kiedy konsumenci byli w złych humorach, świadczyło to, że złe wiadomości są już zdyskontowane w cenach akcji.

Jak to wygląda obecnie?

Marcowy odczyt okazał się póki co ... zaskakująco wysoki. Do poziomów z początku 2009 roku czy też dołka bessy z 2002 roku ciągle daleka droga. Ale i tutaj nie ma żelaznych reguł. Zwróćmy uwagę, że np. porównywany do obecnej sytuacji krach na jesieni 1987 zakończył się przy stosunkowo niewielkim pogorszeniu nastrojów konsumentów. Z kolei późniejsze głębokie ich załamanie w latach 1989-1991 miało jedynie stosunkowo drobny wpływ na Wall Street. No cóż, inwestowanie to nie nauka ścisła...

Jak to wszystko podsumować? Wydaje się, że w scenariuszu, w którym wpływ pandemii na gospodarki będzie krótkotrwały, omawiane wskaźniki nie muszą zejść tak nisko jak w dołkach poprzednich dwóch rynków niedźwiedzia. Co innego, gdyby spustoszenie w gospodarkach okazało się bardziej dotkliwe i długotrwałe...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.