| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

W ostatnich latach amerykański S&P 500 nie oderwał się od fundamentów – rośnie niemal dokładnie w tempie takim jak dywidendy. To odróżnia obecną sytuację od typowych baniek spekulacyjnych z przeszłości. Jeśli już można się czegoś obawiać, to faktu, że owe dywidendy rosną w tempie, które może być trudne do utrzymania.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Październikowa podwyższona zmienność na amerykańskim rynku akcji jeszcze bardziej skłania do poszukiwania wskazówek na temat szans i zagrożeń. O ile na krótką metę diagnoza może bardzo szybko ulegać zmianie (jeszcze niedawno praktycznie wszystkie wskaźniki wskazywały na silne wykupienie i przegrzanie na Wall Street, a po ostatniej korekcie część z nich mocno się schłodziła), to warto mieć pogląd na sytuację w dalszej perspektywie.

Rozważania na temat dłuższego horyzontu czasowego nieuchronnie kierują nas w stronę fundamentów. A skoro o fundamentach mowa, to na myśl od razu nasuwają się zyski spółek oraz wypłacane przez nie dywidendy. Uwagę skupimy na tej drugiej pozycji, bo tradycyjnie jest ona bardziej stabilna i przewidywalna niż zyski.

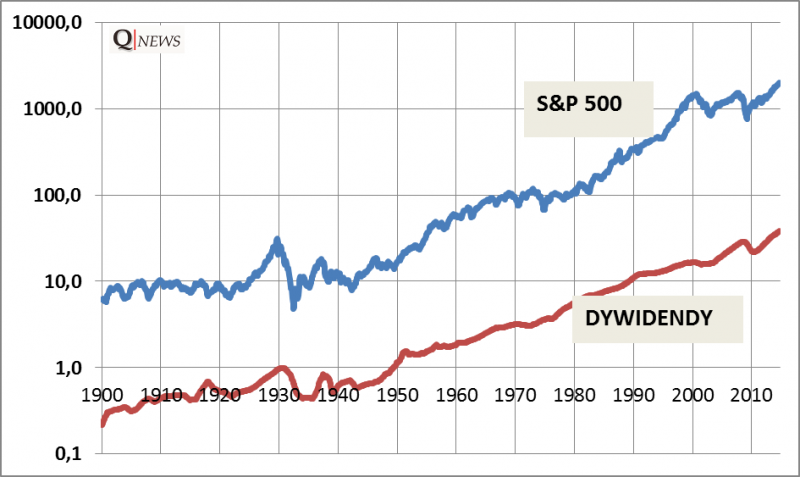

W bardzo długim okresie, na przestrzeni wielu dekad, zaobserwować można dwa fakty. Po pierwsze dywidendy rosną, co jest prostą konsekwencją wzrostu gospodarczego. O tym jak bardzo systematyczny jest to wzrost, świadczy fakt, że każda dekada od początku XX wieku (z wyjątkiem lat 30. – Wielki Kryzys) przyniosła zwyżkę poziomu dywidend. Po drugie w ślad za wzrostem dywidend rośnie rynek akcji reprezentowany przez indeks S&P 500.

Rys. 1. S&P 500 i strumień dywidend (pkt.)

Źródło: prof. Robert Shiller (Yale University), Qnews.pl

Fakty te są często przytaczane jako koronne argumenty za długoterminowym inwestowaniem na zasadzie: „kup akcje i cierpliwie patrz jak ich wartość będzie rosła w ślad za dywidendami”. Takie długoterminowe podejście jest jak najbardziej rozsądne.

Problem w tym, że przejściowo, w perspektywie nawet kilku lat rynek akcji potrafi odrywać się od więzi łączącej go z fundamentami ekonomicznymi. Niektórzy nazywają to też „przereagowaniem”. Z naszych badań wynika, że takie przereagowanie leżało u źródeł trzech z czterech wielkich rynków niedźwiedzia: w latach 30., 70. i na przełomie wieków. Zaobserwowaliśmy, że w każdym z tych przypadków notowania akcji rosły przez kilka lat w tempie zdecydowanie szybszym niż poziom dywidend. Wówczas element czysto spekulacyjny brał górę nad chłodną oceną fundamentów. Późniejsza bessa nieuchronnie sprowadzała bujający w obłokach rynek na ziemię.

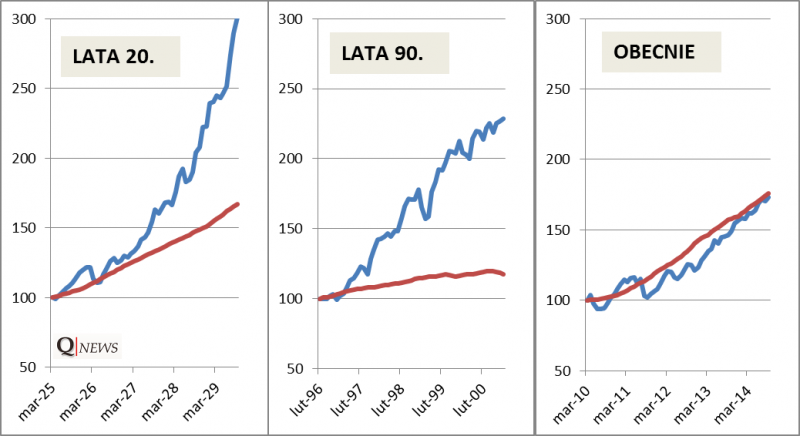

Owe historyczne przypadki stanowią solidną podstawę do zdiagnozowania obecnej sytuacji. Musimy odpowiedzieć na kluczowe pytanie: czy w ostatnich latach S&P 500 oderwał się od fundamentów? Już na początku pojawia się pewien problem techniczny – z jakiego punktu powinniśmy rozpocząć rozważania. W pierwszej chwili nasuwa się oczywiście dno bessy, czyli punkt startowy obecnej hossy – marzec 2009 r. Sęk w tym, że dopiero rok później końca dobiegł spadek poziomu dywidend wywołany przez recesję. Wyprowadzając zatem obliczenia z marca 2009 r. nieuchronnie otrzymalibyśmy wykres, na którym już od niemal samego początku S&P 500 jest sporo powyżej poziomu dywidend. Innymi słowy pierwsze miesiące hossy mocno zaburzają porównanie w kolejnych latach. Z tego względu być może lepszym rozwiązaniem jest przyjęcie za punkt wyjścia nie dołka S&P 500, lecz dołka dywidend (marzec 2010). Nawet przyjęcie tego późniejszego punktu startowego daje nam odpowiednio długi okres ponad 4,5 roku, licząc do chwili obecnej.

Zobaczmy jak obecna sytuacja wygląda w porównaniu z jednymi z największych rynków byka w historii – z lat 90. (z finałowym etapem w postaci bańki internetowej) oraz z lat 20. (przed Wielkim Kryzysem).

Rys. 2. Zmiany S&P 500 i poziomu dywidend

O ile w trakcie euforycznych rynków byka w przeszłości ceny akcji mocno odrywały się od fundamentów, to obecnie o takim stanie rzeczy trudno byłoby mówić. Od czasu kiedy dywidendy ustanowiły po-kryzysowy dołek, ich wzrost jest mniej więcej spójny ze wzrostem S&P 500. Innymi słowy główny amerykański indeks rośnie mniej więcej w tempie takim jak dywidendy. To można uznać za zdrową sytuację.

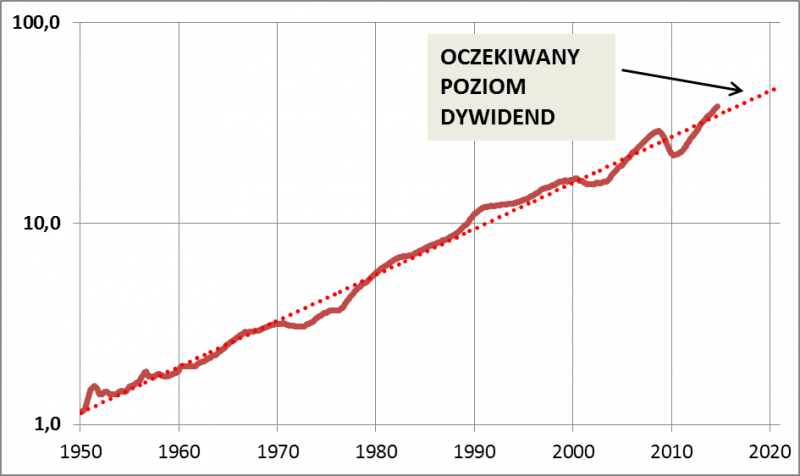

Stwierdzenie to nie jest wszakże tożsame z przypuszczeniem, że dywidendy będą rosły nadal w takim samym tempie jak w ostatnich latach. Jak pokazuje przy okazji rys. 2, tempo to jest szybkie – zdecydowanie szybsze niż w latach 90., a jednocześnie porównywalne z tym z lat 20. Bardziej ogólne zbadanie sprawy tylko potwierdza te wnioski. Jak sprawdziliśmy, wzrost poziomu dywidend o 76 proc. w ciągu 4,5 lat to jeden z najbardziej spektakularnych historycznie przypadków. Oczywiście jest to wzrost z bardzo niskiego, po-kryzysowego poziomu, niemniej uzasadnione wydają się oczekiwania na to, że z czasem dywidendy zaczną rosnąć w wolniejszym tempie. Sugeruje to także rys. 3, który pokazuje, że obecny poziom dywidend jest nieco wyższy niż wynikałoby to z wieloletniej linii trendu.

Rys. 3. Przyszłe dywidendy – przy założeniu, że będą rosły w tempie takim jak w przeszłości

Warto też mieć w pamięci będący absolutnym wyjątkiem od reguł przypadek roku 2008, kiedy załamanie nie było poprzedzone oderwaniem się S&P 500 od fundamentów, lecz było reakcją na nadchodzącą recesję i spadek dywidend. Innymi słowy, to że w ostatnich latach nie widać było odrywania się cen akcji w USA od fundamentów, nie wyklucza scenariusza, w którym nieoczekiwana recesja nieco podkopie te fundamenty. Na razie na szczęście niewiele jednak wskazuje na taki scenariusz. Poza tym historycznie wzrost dywidend był tak stabilny, że jego poważniejsze przerwanie następowało tylko wówczas, gdy było spowodowane przez równie wyjątkowe okoliczności ekonomiczne.

Reasumując, ostatnia korekta na Wall Street odegrała ważną rolę, doprowadzając do częściowego schłodzenia zbyt rozgrzanych nastrojów (z tym zastrzeżeniem, że trudno przesądzić, czy to już definitywny koniec korekty – nie widzieliśmy jeszcze niektórych typowych oznak „kapitulacji” optymistów). Jednocześnie w odróżnieniu od typowych baniek spekulacyjnych nie widać, by w ostatnich latach ceny akcji oderwały się od fundamentów rozumianych jako wzrost dywidend.