Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Giełdowa huśtawka nastrojów, dalsza przecena obligacji i jednocześnie rekordy cen złota – to rynkowy bilans I kwartału 2022, na który wpływ miał nie tylko wybuch wojny, ale też inflacja i zacieśnianie polityki przez banki centralne.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zdarzają się kwartały, o których ciężko byłoby powiedzieć coś szczególnie interesującego z inwestycyjnego punktu widzenia, lub też takie, które upływają w atmosferze „business as usual”. I kwartał 2022 roku zdecydowanie nie zalicza się do tego grona. Pod wieloma względami trwale zapisał się on na kartach rynkowej historii. Przypomnijmy pokrótce najważniejsze fakty, które o tym zdecydowały, i które mogą rzutować na dalszą część roku.

Wojna burzy geopolityczny ład

Oczywiście I kwartał przechodzi do historii przede wszystkim ze względu na rozpoczęcie rosyjskiej agresji przeciwko Ukrainie. Chociaż o zakusach putinowskiego reżimu było wiadomo już od co najmniej 2014 roku, gdy doszło do aneksji Krymu, to tym razem skala inwazji skłoniła Zachód do nałożenia na Moskwę bezprecedensowych sankcji. Dotychczasowy geopolityczny i ekonomiczny ład zaczął ulegać głębokim, zapewne długoterminowym przemianom.

Ropa (przejściowo) najdroższa od 2008

Rosyjska agresja dramatycznie przyspieszyła trend wzrostowy cen ropy naftowej trwający od czasu covidowego krachu w marcu 2020. Tuż po wybuchu wojny notowania surowca znalazły się na poziomach widzianych dotąd wyłącznie w trakcie budzącego niemiłe wspomnienia u inwestorów 2008 roku. Na szczęście w kolejnych tygodniach cena ropy zaczęła się stabilizować.

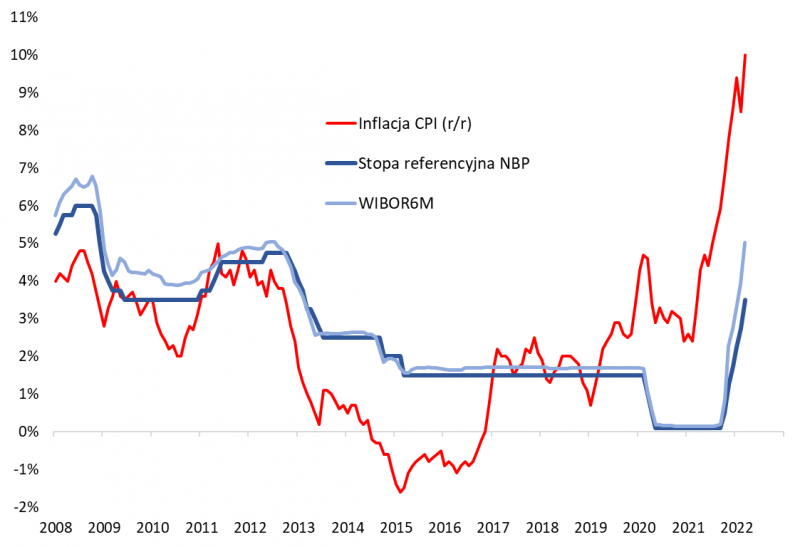

Inflacja już przed wojną najwyższa od ponad dwóch dekad

Chociaż skutki ekonomiczne wojny dodatkowo dolały jeszcze oliwy do ognia, jeśli chodzi o wzrost cen surowców, to jednak trudno wyłącznie na ten czynnik zrzucać w pełni winę za rosnącą inflację. Już w styczniu – a więc jeszcze przed rosyjską inwazją – wskaźnik inflacji CPI w naszym kraju zawędrował do 9,4 proc., czyli poziomu niewidzianego od ponad dwudziestu lat. Z kolei w USA lutowy odczyt CPI okazał się najwyższy od … 40 lat (7,9 proc.).

Początek zacieśnienia monetarnego w USA

I kwartał zapisał się na kartach historii jako zdecydowanie „jastrzębi” zwrot w polityce amerykańskiej Rezerwy Federalnej. Po wcześniejszym porzuceniu retoryki, wg której inflacja miała być „przejściowa” (ang. transitory), Fed podniósł w marcu stopy procentowe – po raz pierwszy od grudnia 2018. Do tego doszło wygaszenie rekordowego, post-pandemicznego QE (luzowania ilościowego). Z kolei zacieśnianie polityki monetarnej w naszym kraju weszło na wyższy stopień zaawansowania. Rada Polityki Pieniężnej w samym I kwartale podniosła stopę referencyjną łącznie o 175 punktów bazowych. A mimo to stopa i tak znalazła się dopiero na pułapie 3,5 proc., ciągle o wiele niższym od bieżącej inflacji. Wszystko wskazuje na to, że rozpoczynający się II kwartał przyniesie dalsze podwyżki stóp, zarówno w Polsce, jak i m.in. w USA. Warto podkreślić, że rynkowe stawki WIBOR cały czas znacznie wyprzedzają ruchy RPP – przykładowo 6-miesięczna stawka przekroczyła właśnie pułap 5 proc., najwyższy od prawie dziesięciu lat.

Wskaźniki wyprzedzające koniunktury pogłębiają wielomiesięczne dołki

Wybuch wojny przyspieszył trendy spadkowe, które obserwowaliśmy już wcześniej, jeśli chodzi o wskaźniki koniunktury gospodarczej. Przykładowo wskaźnik PMI przemysłu w strefie euro kwartał kończy na poziomie najniższym od czternastu miesięcy. Z kolei globalny przemysłowy PMI już w styczniu znalazł się najniżej od piętnastu miesięcy. Oznacza to, że na przestrzeni I kwartału tempo wzrostu gospodarek uległo dalszemu spowolnieniu. Nasze modele wyprzedzające sygnalizują, że ten trend będzie kontynuowany w kolejnych kwartałach. Temat stagflacji (słabnącego wzrostu gospodarczego połączonego z wysoką inflacją) pozostaje aktualny.

Obligacje stałokuponowe z rekordami słabości

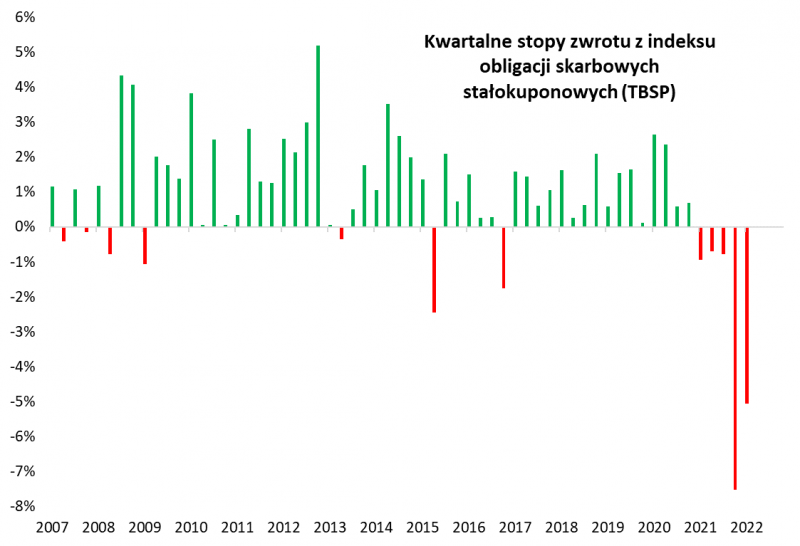

Dalszy wzrost inflacji i oczekiwań dotyczących docelowego poziomu stóp procentowych sprawił, że po rekordowo słabym IV kwartale 2021 pierwsza ćwiartka bieżącego roku okazała się również mocno niekorzystna dla posiadaczy obligacji skarbowych o stałym kuponie. To był nie tylko drugi najsłabszy kwartał w całej, 15-letniej historii indeksu TBSP, ale jednocześnie już piąty kolejny okres pod kreską. Chociaż nie mamy wątpliwości co do tego, że ta grupa obligacji na dłuższą metę pozostanie mimo tych dramatycznych wydarzeń pożądaną w portfelu klasą aktywów (bo spadek cen to jednocześnie skokowy wzrost przyszłej rentowności), to jednak już nigdy nie będzie postrzegana tak jak wcześniej, jako bardzo bezpieczna maszynka do pomnażania pieniędzy.

Inne obligacje korzystają

Cały czas podkreślamy, że pod hasłem „obligacje skarbowe” kryją się nie tylko papiery stałokuponowe, ale również zmiennokuponowe oraz (nieco niszowe w przypadku rynku hurtowego) indeksowane inflacją. Te pierwsze już zaczęły korzystać na wzroście stóp procentowych (w II kwartale skorzystają jeszcze bardziej wraz z wejściem w kolejne okresy odsetkowe), a te drugie z nawiązką rekompensują rosnącą inflację.

Giełdowy rollercoaster

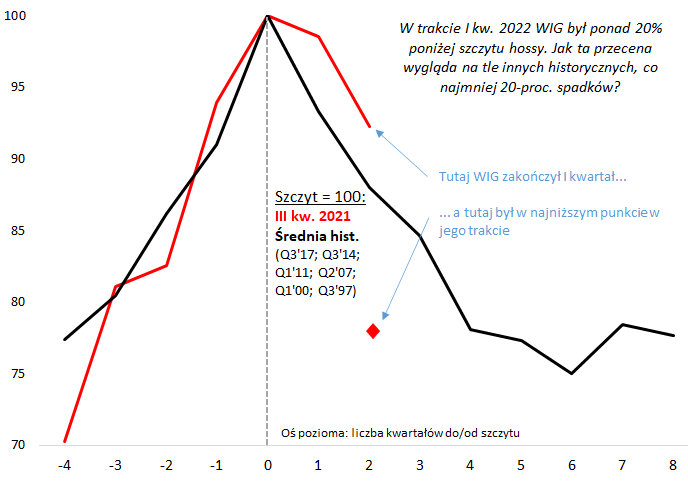

I kwartał na krajowym rynku akcji to prawdziwa huśtawka nastrojów i gwałtowne zmiany kierunku. Najpierw WIG rozpoczął rok w szampańskich nastrojach, mimo oznak słabości Wall Street (początek roku najgorszy od 2008) przeżywając entuzjastyczny rajd. Wkrótce potem nastroje radykalnie zaczęły się pogarszać, WIG powrócił do pogłębiania dołków korekty, by w dniu wybuchu wojny (24 lutego) znaleźć się 25 proc. poniżej ubiegłorocznego szczytu hossy. Wkrótce potem nastąpił następny zwrot – kolejne tygodnie marca przyniosły radosny rajd, podnoszący wartość indeksu o 20 proc. Stopa zwrotu za cały kwartał okazuje się tylko lekko ujemna i niejako maskuje tę gwałtowną zmienność. I w tym tkwi chyba problem, bo o ile w dołku wyprzedaży WIG znacząco wyprzedził typową, uśrednioną trajektorię historycznych większych spadków na GPW, to po 20-proc. odreagowaniu sytuacja wygląda już zgoła odmiennie. Zobaczymy czy po otrząśnięciu się z wojennej traumy indeks będzie w stanie poradzić sobie z czynnikami, które już wcześniej zaczęły spychać go ze szczytów, czyli spowolnieniem gospodarczym zderzającym się z podwyżkami stóp.

Złoto z nowym rekordem

Rynkowa zmienność miała też pozytywne oblicze. Wybuch wojny przyspieszył trend wzrostowy na rynku metali szlachetnych. Notowania złota w dolarze pierwszą ćwiartkę roku zakończyły w okolicach rekordu wszech czasów liczonego wg danych kwartalnych, zaś jeszcze lepiej radziło sobie złoto wyrażone w PLN, które rekordy biło pod każdym względem.

Reasumując, I kwartał 2022 okazał się najbardziej burzliwym okresem od czasu wybuchu pandemii. Nie tylko za sprawą wojny, ale też silnej inflacji, dalszego zacieśniania polityki przez banki centralne i jednoczesnych oznak spowolnienia w gospodarkach. Wszystkie te czynniki każą liczyć się z podwyższoną zmiennością również w kolejnej ćwiartce roku.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.