Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Najwyższa od dekad inflacja, drożejąca ropa i problemy podażowe prowokują do porównywania obecnej sytuacji do stagflacji lat 70-tych, która przyniosła cios wycenom zarówno akcji jak i obligacji. Ale stagflacja to nie tylko inflacja, ale też wzrost bezrobocia – a to tymczasem ciągle spada.

Bądź na bieżąco! Zapisz się na NEWSLETTER

„Stagflacja”, czyli hasło oznaczające połączenie różnie rozumianej gospodarczej stagnacji z wysoką inflacją, w ostatnim czasie coraz częściej pojawia się w komentarzach i analizach giełdowych. I wydaje się, że w coraz większym stopniu zaczyna wypierać wcześniejsze modne hasło, jakim była „reflacja”, czyli szybki wzrost gospodarczy przy wyższej inflacji.

Dobrze obrazuje to najnowsza, październikowa edycja globalnego sondażu Bank of America wśród menedżerów funduszy. Odsetek ankietowanych oczekujących reflacyjnego boomu spada wyraźnie od kilku miesięcy. Jednocześnie szybko przybywa zwolenników scenariusza stagflacji – we wrześniu ich odsetek zawędrował do 34 proc., co jest poziomem najwyższym od prawie dekady. Warto podkreślić, że wtedy szczyt oczekiwań stagflacyjnych miał miejsce dopiero w okolicach 50 proc.

Stagflacja = wysoka inflacja + wzrost bezrobocia

Kiedy mowa o stagflacji, mowa też najczęściej o tym okresie w historii gospodarek rynkowych (w szczególności amerykańskiej), kiedy owe zjawisko było najbardziej dotkliwe i długotrwałe, czyli o latach 70-tych XX wieku (to właśnie na początku tamtej dekady zaczęto powszechnie stosować hasło stagflacja, którego stworzenie przypisuje się brytyjskiemu ministrowi skarbu I. Macleod’owi). Warto przypomnieć sobie bardziej szczegółowo tamten okres, by móc zastanowić się na ile obecna sytuacja faktycznie go przypomina.

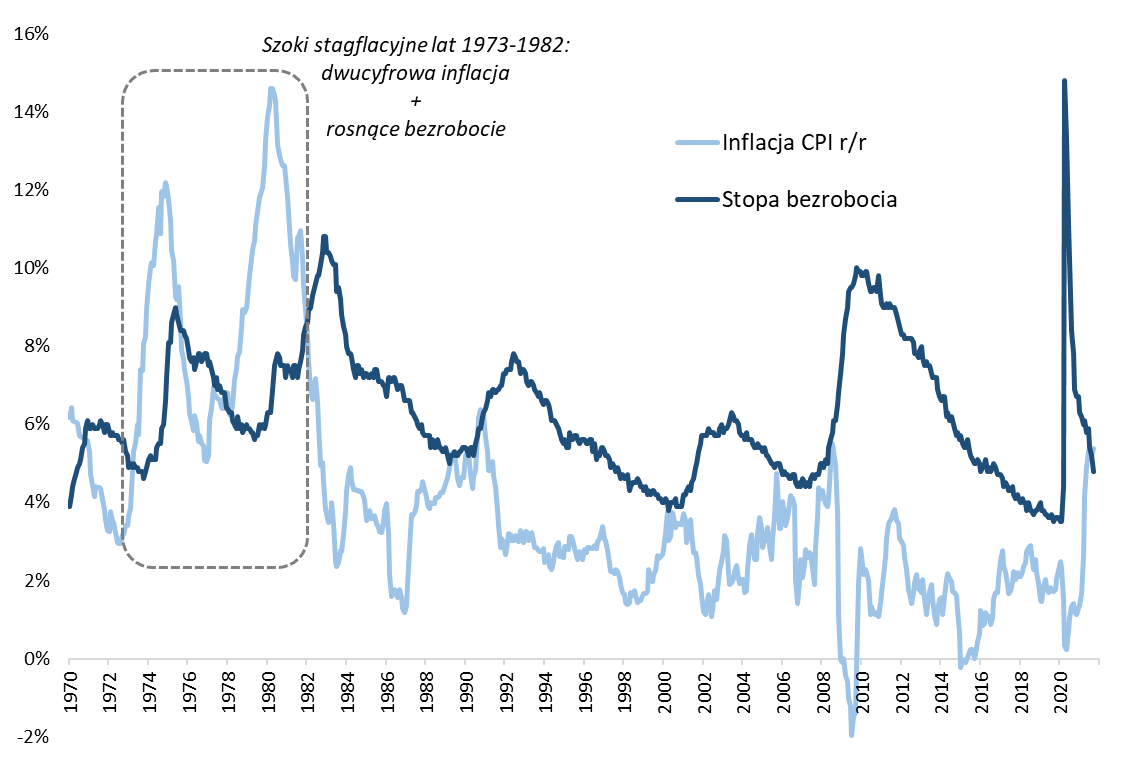

Na pierwszym wykresie ilustrujemy wydarzenia lat 70-tych w USA za pomocą dwóch wskaźników: inflacji CPI oraz stopy bezrobocia. Chociaż obecnie stagflacja nabrała różnych znaczeń i brak jest jednolitej definicji (przykładowo we wspomnianym sondażu oznaczać ma wzrost gospodarczy poniżej trendu i inflację powyżej trendu), to naszym zdaniem najbardziej charakterystyczną cechą tego zjawiska w omawianym okresie był jednoczesny silny wzrost stopy bezrobocia (który w uproszczeniu utożsamiać można z recesją) i wystrzał wskaźnika inflacji, nawet do dwucyfrowych poziomów.

Rys. 1. Bezrobocie i inflacja w USA

Źródło: Qnews.pl, FRED.

Właśnie ze względu na połączenie tych dwóch negatywnych elementów stagflacja lat 70-tych była tak szokującym zjawiskiem dla ówczesnych konsumentów, ekonomistów, inwestorów i polityków. Wcześniejsze dekady przyzwyczaiły bowiem do tego, że jeśli dochodzi do recesji (wzrostu bezrobocia), to raczej towarzyszy temu spadek inflacji, a nawet deflacja (jak w okresie Wielkiego Kryzysu lat 30-tych).

Jak pokazujemy na wykresie, stagflacja lat 70-tych, a właściwie lat 70-tych i początku lat 80-tych, nie była przy tym zjawiskiem jednostajnym, lecz raczej składającym się z dwóch „szoków” gospodarczych. Najpierw doszło dwukrotnie do coraz gwałtowniejszego rozkręcania się inflacji (jej szczyty odnotowano w trakcie lat 1974 i 1980 na poziomach odpowiednio 12 i prawie 15 proc. rok do roku), po czym z pewnym opóźnieniem zaczynało rosnąć bezrobocie, które nawet w najlepszym momencie, pomiędzy dwiema falami wzrostowymi, zdołało tylko na chwilę spaść poniżej 6 proc.

Szok dla akcji i obligacji

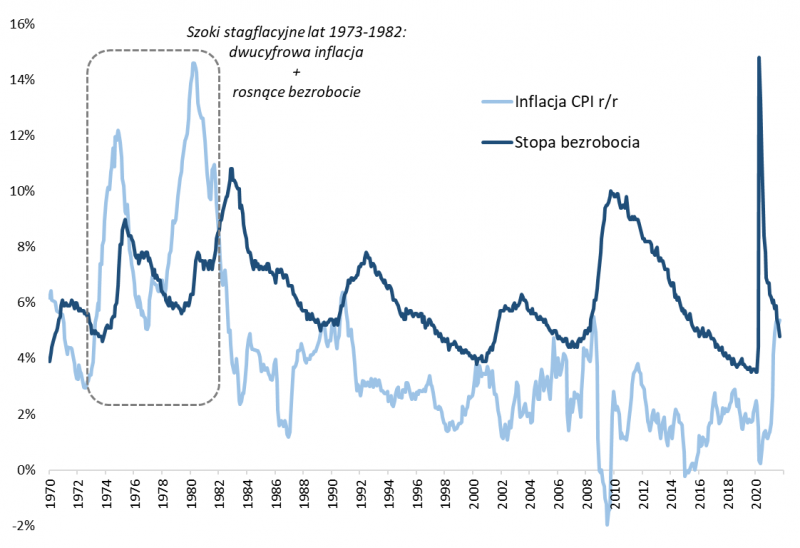

Właściwie dlaczego inwestorzy tak boją się stagflacji? Powód tego strachu pokazujemy na drugim wykresie. Omawiane szoki gospodarcze przyniosły w ostatecznym rozrachunku cios w wyceny zarówno akcji, jak i obligacji.

Jeśli chodzi o akcje, uważa się, że sama inflacja jest dla nich niezbyt groźna, gdyż są tzw. aktywami realnymi, których wzrost wartości powinien rekompensować wzrost cen w gospodarce (im większa inflacja, tym teoretycznie większy wzrost nominalnych przychodów firm ze sprzedaży). Ale kiedy inflacja jest połączona z recesją, to już zupełnie inna historia. Mizeria lat 70-tych (swoją drogą właśnie wtedy odnotowano niebotyczne poziomy tzw. misery index, czyli wskaźnika ubóstwa, będącego sumą stopy inflacji i stopy bezrobocia) przyniosła silne odchudzenie wycen amerykańskich akcji. W latach 1973-1980 popularny wskaźnik CAPE (P/E w wersji prof. Shillera) obniżył się łącznie o ponad 10 punktów, osiągając jedne z najniższych wartości w całej swej historii. W 1979 roku ukazała się słynna okładka magazynu „BusinessWeek”, deklarująca „śmierć akcji” (Death of Equities).

Rys. 2. W ostatecznym rozrachunku stagflacja zepchnęła w dół wyceny akcji i wymusiła drastyczne podwyżki stóp procentowych

Źródło: Qnews.pl, FRED, prof. R. Shiller.

Szoki stagflacyjne w ostatecznym rozrachunku okazały się jeszcze bardziej destruktywne dla wycen stałokuponowych obligacji skarbowych ze względu na gwałtowny wzrost stóp procentowych, który okazał się w końcu konieczny, by rozprawić się z uporczywą inflacją. W szczytowym momencie stopa Rezerwy Federalnej podskoczyła do 22 proc. To popchnęło w górę rentowności obligacji, co automatycznie oznaczało ich przecenę.

Właśnie z tych względów stagflacja, to chyba najbardziej nielubiane przez inwestorów środowisko makroekonomiczne.

Teraz - inflacja wysoka, ale bezrobocie maleje

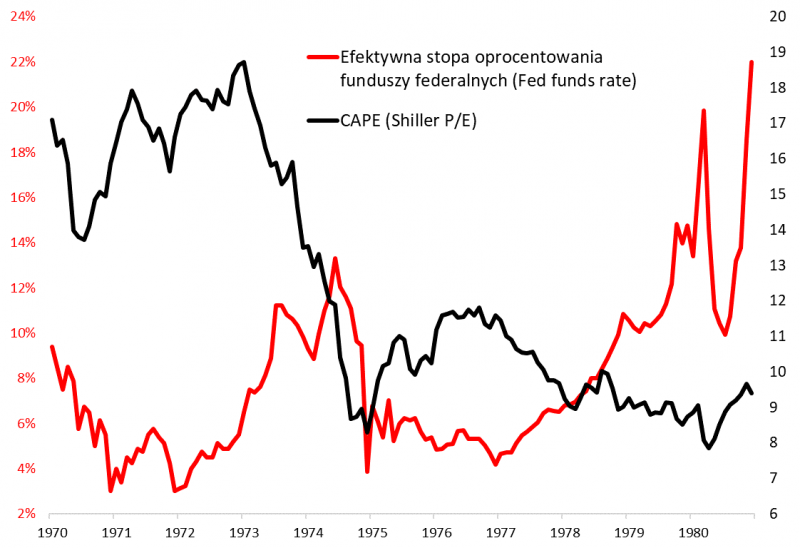

No dobrze, ale na ile pojawienie się stagflacji z prawdziwego zdarzenia jest realne w obecnych okolicznościach? Jednym z powodów rosnących obaw przed tym scenariuszem jest silny wzrost cen surowców, a w szczególności ropy naftowej. Bo to właśnie tzw. szoki naftowe, czyli gwałtowne zwyżki cen ropy, były jednym z bezpośrednich impulsów do pojawienia się stagflacji w latach 70-tych. Ropa WTI podrożała w dwóch rzutach z ok. 3,5 USD za baryłkę do prawie 40 USD (!).

Również obecnie drożejąca ropa wywołuje obawy. O ile po wybuchu pandemii surowiec ten był wyprzedawany za przysłowiowe grosze (choć tylko w niewielkim stopniu przekładało się to na finalne ceny paliw dla konsumentów), to ostatnio znalazł się na poziomach najwyższych od siedmiu lat. Jeśli dla lepszego porównania z latami 70. urealnić ceny ropy o inflację, okaże się, że są one gdzieś już w połowie fali wzrostowej z tamtego okresu.

Jest też jednak dobra wiadomość. Tzw. energochłonność amerykańskiej gospodarki (ang. energy intensity) mierzona jako stosunek konsumpcji surowców energetycznych (ropy, gazu, węgla itp.) do wielkości PKB na przestrzeni ostatnich dekad systematycznie i nieprzerwanie maleje. Obecnie jest już o ponad połowę mniejsza niż średnio w latach 70-tych. To czynnik, który powinien chronić przed powtórką tak drastycznego scenariusza jak ten przerabiany prawie pół wieku temu.

Rys. 3. Ropa jest znów realnie droga jak w latach 70-tych, ale energochłonność gospodarki od tamtego okresu zmalała o ponad połowę

Źródło: Qnews.pl, U.S. Energy Information Administration.

Póki co na szczęście stagflacja pozostaje zresztą bardziej w sferze przypuszczeń, niż faktów. O ile element inflacyjny jest jak najbardziej widoczny (inflacja CPI w USA o krok od pokonania wielodekadowego szczytu z połowy 2008 roku, gdy po raz ostatni mieliśmy do czynienia z epizodem stagflacji, choć okazał się dość krótkotrwały), to trudno obecnie mówić o obecności drugiego elementu, czyli recesji. Owszem, pewne sygnały spowolnienia gospodarczego są widoczne, ale na razie stopa bezrobocia spada. Dopiero zmiana tego trendu oznaczałaby spełnienie wspomnianego drugiego warunku.

Reasumując, mimo pewnych negatywnych elementów (inflacja najwyższa od lat, drożejąca gwałtownie ropa naftowa) obecnej sytuacji na szczęście ciągle daleko do stagflacji z prawdziwego zdarzenia, z jakiej zasłynęły lata 70-te XX wieku.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.