Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Odpowiedź okazuje się bardzo prosta – przyczyną numer jeden jest brak wzrostu zysków ogółu spółek z flagowego indeksu w horyzoncie wieloletnim. Pod tym względem porównanie z amerykańskim S&P 500 wygląda fatalnie. Dużo lepiej wypadają natomiast krajowe indeksy średnich i małych firm.

Bądź na bieżąco! Zapisz się na NEWSLETTER

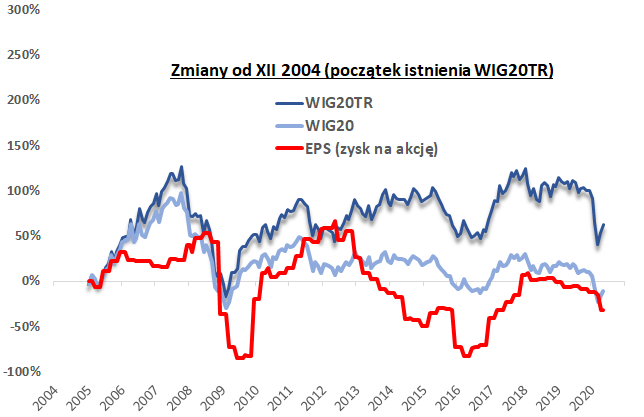

Ostatni globalny krach giełdowy jeszcze bardziej obnażył słabości flagowego indeksu GPW, jakim jest WIG20. Benchmark ten w podstawowej (najbardziej popularnej i znanej) wersji cenowej (bez uwzględnienia dywidend) w najczarniejszych chwilach załamania znalazł się dokładnie tam, gdzie był jeszcze w dołku bessy w 2009 roku.

A to jeszcze i tak pół biedy, bo właśnie w tym punkcie indeks bywał już dużo, dużo wcześniej. Wystarczy wspomnieć, że po raz pierwszy w tej okolicy znalazł się w … pierwszej połowie lat 90. (!!!).

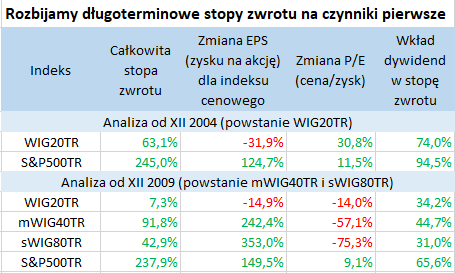

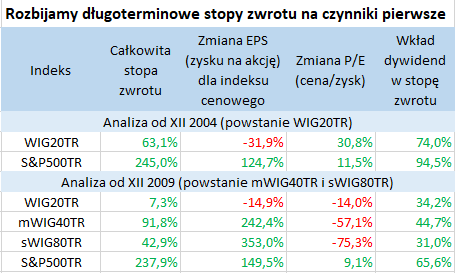

Oczywiście przy analizie długoterminowych stóp zwrotu opieranie się na indeksie typowo cenowym byłoby niesprawiedliwe. Uwagę musimy skupić raczej na wersji dochodowej, jaką jest WIG20TR (Total Return). Tutaj sytuacja wygląda lepiej, bo od początku swej historii sięgającej grudnia 2004 roku zyskał do chwili obecnej przeszło 60 proc. Ale jeśli przeliczymy tę całkowitą stopę zwrotu w stosunku rocznym, to taki zannualizowany wynik na poziomie ok. 3 proc. nie robi wrażenia. Przecież w zamian za silną zmienność, jaką cechuje się WIG20, należałoby zgodnie z podręcznikową teorią oczekiwać rezultatów zdecydowanie przewyższających zarobek na bezpiecznych aktywach, takich jak obligacje skarbowe!

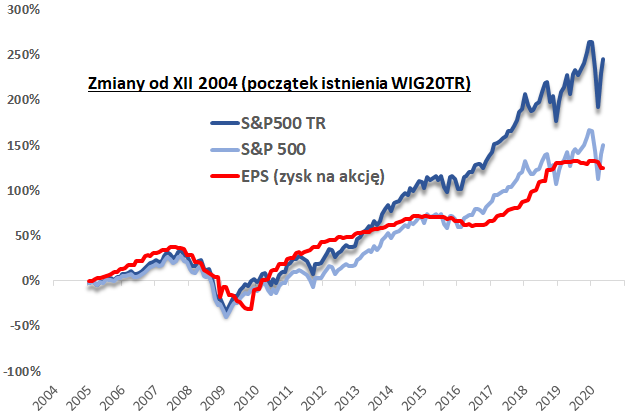

Warto w tym miejscu sięgnąć po analogiczne dane dotyczące amerykańskiego S&P 500. W tym samym okresie (od grudnia 2004) benchmark zza oceanu dał zarobić dotąd prawie cztery razy więcej (!!!) niż WIG20 (uwaga – indeksy porównujemy w ich walutach bazowych; przewalutowanie uwzględniałoby jeszcze wpływ wahań kursu dolara).

Intuicyjnie mogłoby się w pierwszej chwili wydawać, że taka przepaść w stopach zwrotu to efekt coraz bardziej wyśrubowanych wycen amerykańskich akcji. Jednak nasze obliczenia w tym względzie zaskoczyły nawet nas samych. Rozłożyliśmy zyski z walorów na trzy czynniki pierwsze: (a) zmianę zysku na akcję (EPS), (b) zmianę P/E, czyli cena/zysk, (c) element dywidendowy, czyli dywidendy i efekty ich reinwestycji.

Rys. 1. Zmiany WIG20 w wersji cenowej i dochodowej (Total Return) od XII 2004

Źródło: Qnews.pl, Bloomberg.

Okazuje się, że w omawianym okresie przeszło piętnastu lat wskaźnik P/E w przypadku S&P 500 urósł niewiele (uwaga – w wersji opartej na raportowanych zyskach spółek, nie na prognozach), podczas gdy w przypadku WIG20 … urósł o prawie 1/3. Zmiany poziomu wycen nie są więc czynnikiem, który tłumaczyłby długoterminową przepaść w stopach zwrotu.

Co jest tym kluczowym czynnikiem? Zarówno dane zawarte w tabeli, jak i wykresy, nie pozostawiają co do tego żadnej wątpliwości. Przyczyną są drastyczne rozbieżności, jeśli chodzi o zmiany zysków spółek. W przypadku S&P 500 w omawianym okresie EPS urósł o ok. 125 proc. Z kolei w przypadku WIG20 … zmalał, i to prawie o jedną trzecią (!).

Precyzyjne stwierdzenie z czego dokładnie wynika taki stan rzeczy byłoby niezwykle żmudnym zadaniem i zdecydowanie przekracza ramy niniejszego artykułu. Intuicja podpowiada, że w grę wchodzą kwestie takie jak masowe skupy akcji własnych w USA (automatycznie zwiększają EPS), ogromna rola dynamicznie rozwijających się spółek technologicznych za oceanem, różnice w kulturze korporacyjnej, dominacja własności prywatnej w przypadku amerykańskich firm, jednorazowy efekt cięć podatkowych Trumpa itp.

Rys. 2. Zmiany S&P 500 w wersji cenowej i dochodowej (Total Return) od XII 2004

Źródło: Qnews.pl, Bloomberg.

Jedyną kwestią, która na przestrzeni lat ratowała całkowite stopy zwrotu z WIG20 były dywidendy (które wg metodologii indeksów dochodowych są niejako reinwestowane w indeks). Gdyby nie one, flagowy benchmark GPW stanowiłby przysłowiową inwestycyjną katastrofę.

Można w pewnym sensie powiedzieć, że WIG20 to niejako „koślawy” substytut obligacji korporacyjnej o wysokim ryzyku („high yield”), bo w długim okresie jego wartość nominalna (czyli indeks cenowy) właściwie stoi w miejscu (a po drodze ulega gwałtownym, spekulacyjnym fluktuacjom), zaś całe zyski inwestorów wynikają z wypłacanych „odsetek” (czyli dywidend).

Na szczęście WIG20 to nie jest pełen obraz krajowego rynku akcji. Sytuacja wygląda dużo lepiej, jeśli chodzi o indeksy średnich i małych spółek. Dochodowe ich wersje mają niestety dużo krótszą historię niż WIG20TR, więc nie mogliśmy ich niestety dodać do omówionego porównania (ponadto w przypadku sWIG80 brakuje też tak długiej historii EPS). Ale przynajmniej możemy wykonać drugie zestawienie, w którym punkt wyjścia znajduje się w grudniu 2009.

Ciekawe, że i w tym przypadku WIG20 wypada blado – co tylko potwierdza wcześniejszą diagnozę. Również w tym krótszym horyzoncie czasowym zaobserwowaliśmy spadek EPS. Natomiast mWIG40TR i sWIG80TR prezentują się dużo korzystniej. W badanym okresie mamy solidny wzrost EPS-ów w obu przypadkach, i to co ciekawe nawet dużo szybszy niż za oceanem (przynajmniej w tym okresie, bo sięgnięcie po starsze dane na temat zysków raczej obala akurat tezę o szybszym wzroście).

Jednocześnie to, że od XII 2009 indeksy dochodowe krajowych średnich i małych spółek nie wypracowały stóp zwrotu tak dobrych jak S&P 500 wynika w tym akurat przypadku z wyraźnego obniżenia się wycen akcji, czyli spadku wskaźników P/E (pod wpływem np. stopniowego „dogorywania” OFE?). Ale co ciekawe nawet przy tym „deratingu” te dwa krajowe indeksy i tak wypadły lepiej pod względem stóp zwrotu niż WIG20, który nie przeżył aż takiej obniżki wycen.

Na koniec podkreślmy ważną kwestię. Nasze długoterminowe rozważania nie mówią nic na temat rozwoju wydarzeń na krótką metę. Długoterminowe dolegliwości WIG20 nie oznaczają, że zawsze zachowuje się on słabo – bywają lata wyjątkowo dobre, kiedy EPS rośnie, a P/E się podnosi np. pod wpływem hossy na rynkach wschodzących.

Reasumując, nasza analiza obnaża długoterminowe dolegliwości WIG20, czyli brak wzrostu zysków spółek z koszyka tego indeksu na przestrzeni wielu lat. Pod tym względem przegrywa on zarówno z amerykańskim S&P 500, jak i krajowymi benchmarkami średnich i małych firm.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.