Tomasz Hońdo, CFA

Prezentujemy wyniki naszych unikalnych badań. Odpowiadamy na pytanie co dzieje się z kursami akcji spółek dołączanych do składu WIG20, jak i tych, które go opuszczają.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Niedawno poznaliśmy najnowsze zmiany w składzie indeksu WIG20. Po sesji 20 marca indeks opuszczą aż trzy spółki: JSW, Kernel i Lotos. Ich miejsce zajmą: Enea, Energa oraz Cyfrowy Polsat. Jest to największa rewizja składu od lat – zwykle normą jest, że wymieniana jest jedna lub co najwyżej dwie spółki.

Zapowiedziane zmiany to dobra okazja, by bliżej przyjrzeć się poprzednim rewizjom. Z inwestycyjnego punktu widzenia nasuwa się proste pytanie – czy inwestorzy mogą liczyć na dodatkowe zyski z akcji zasilających WIG20 i czy jednocześnie powinni pozbyć się tych, które z indeksu wypadają?

Na początku naszych rozważań warto zwrócić uwagę, że o zmianach w składzie indeksu decydują dwa czynniki: wartość akcji (kapitalizacja) w tzw. wolnym obrocie (free-float) oraz wielkość obrotów walorami w ostatnich dwunastu miesiącach. Oznacza to, że mocny spadek kursu w połączeniu z malejącym zainteresowaniem inwestorów może wypchnąć daną spółkę z indeksu, a jej miejsce zająć może firma, której kurs mocno urósł i której akcjami aktywnie się handluje.

Taki mechanizm może wydawać się kontrowersyjny, przynajmniej z inwestycyjnego punktu widzenia. Premiowane są bowiem te akcje, które drożały przez długi czas (a przez to potencjalnie mogły stać się relatywnie drogie), natomiast cierpią te, które taniały (a przez to potencjalnie mogły stać się tanie, a więc atrakcyjne). Z drugiej strony zwolennicy takiego mechanizmu też mają pewne argumenty – „wyrzucanie” ze składu akcji będących w uporczywym trendzie spadkowym to de facto dobrze znany traderom „stop loss”, czyli ucięcie strat zanim dana spółka całkowicie pogrąży się w upadku.

Która argumentacja wygrywa? Nie sposób odpowiedzieć na to pytanie bez analizy danych historycznych. Postanowiliśmy przeprowadzić następujące badanie:

- przyjrzeliśmy się rewizjom w składzie WIG20 na przestrzeni ostatnich pięciu lat (2009-2014) – było ich łącznie 11 (do marca 2014), a w ramach nich indeks opuściło 14 spółek (i tyle samo zasiliło);

- sprawdziliśmy jakie stopy zwrotu wchodzące/wychodzące akcje przyniosły w ciągu pół oraz całego roku od momentu przeprowadzenia zmian.

Tu jeszcze ważna uwaga – aby zapewnić porównywalność wyników zbadaliśmy w każdym przypadku różnicę między stopą zwrotu z danej akcji, a zmianą WIG20 w tym samym okresie. Co ważne, uwzględniliśmy dywidendy (w przypadku poszczególnych akcji posługiwaliśmy się danymi przetworzonymi przez Stooq.pl, zaś w przypadku WIG20 braliśmy pod uwagę dochodową wersję tego indeksu, czyli WIG20 Total Return).

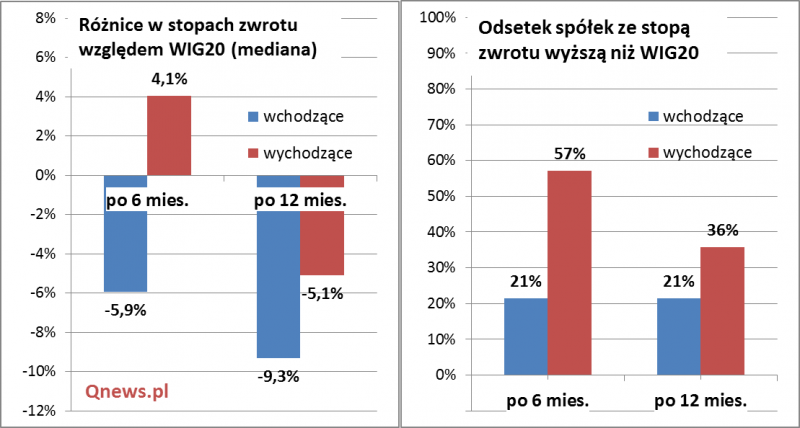

Rys. 1. Wyniki naszego badania w pigułce (dane dla lat 2009-2014)

Najważniejszy wniosek jest następujący – akcje zasilające WIG20 w przytłaczającej większości rozczarowują jako inwestycje. Zaledwie co piąta nowa spółka w indeksie zdołała przynieść stopy zwrotu przekraczające lub choćby dorównujące zmianom WIG20 – dotyczy to zarówno półrocznego, jak i rocznego horyzontu inwestycyjnego. Biorąc pod uwagę medianę, debiutanci indeksowi przynieśli stopy zwrotu o 5,9 pkt. proc. gorsze niż sam indeks w ciągu pół roku i o 9,3 pkt. proc. gorsze w ciągu 12 miesięcy.

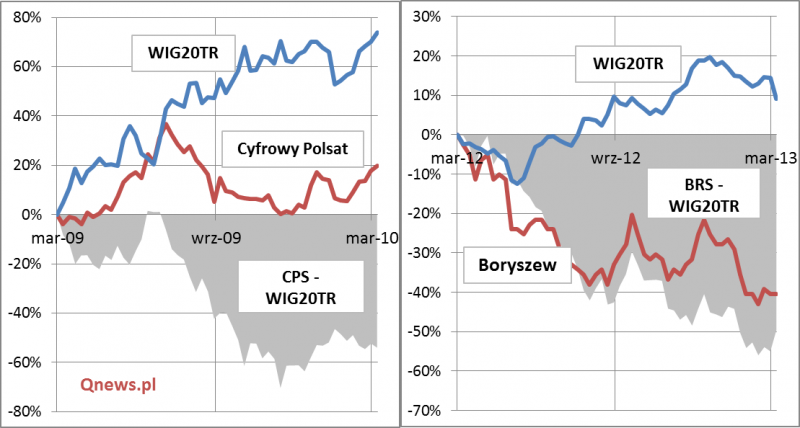

Także rozkład wyników jest niekorzystny z punktu widzenia stosunku zysku do ryzyka. O ile w najlepszym przypadku akcje debiutanta przyniosły zysk o 15 pkt. proc. lepszy od zmiany indeksu (dane dla 12 mies.), to w przypadku najgorszego wyniku był on aż o 55 pkt. proc. gorszy od zmiany WIG20. To potwierdza opisane na wstępie wątpliwości – do akcji spółek debiutujących w WIG20 warto podchodzić z dużą dawką ostrożności. Można przypuszczać, że jest to efekt tego, że ich walory już wcześniej mocno podrożały. Dobre przykłady z ostatnich lat to LPP i Eurocash – przed debiutem w WIG20 ich akcje zadziwiały systematyczną zwyżką, a po debiucie weszły w okres zadyszki. Do grona książkowych przykładów zaliczyć można choćby ukraińskiego Kernela – moment wejścia w skład indeksu w marcu 2011 r. wyznaczył niemal idealnie koniec trendu wzrostowego i początek bessy dla tego waloru. Teraz spółka ma dla odmiany opuścić WIG20…

Rys. 2. Przypadki najsłabszych stóp zwrotu z akcji debiutujących w WIG20

W tym miejscu dochodzimy do kolejnego ciekawego punktu w naszych badaniach. Skoro indeksowi debiutanci to z reguły słabe inwestycje, to może na zasadzie przeciwieństwa akcje opuszczające WIG20 to dla odmiany okazje, po których można się spodziewać wysokich stóp zwrotu? Nasze badania i w tym względzie przynoszą ciekawe obserwacje:

- szanse trafienia na dobrą inwestycję są wyraźnie wyższe w przypadku spółek opuszczających WIG20 niż tych, które w nim debiutują;

- prawdopodobieństwo trafienia jest dużo wyższe w przypadku horyzontu półrocznego niż rocznego (57 proc. wobec 36 proc.);

- w horyzoncie półrocznym aż w 76 proc. przypadków spółki wychodzące dały stopy zwrotu lepsze niż spółki wchodzące.

Innymi słowy, 57 proc. przebadanych przez nas spółek opuszczających WIG20 przyniosło stopy zwrotu lepsze niż WIG20 w okresie 6 miesięcy od opuszczenia indeksu. Na ogół nie opłacało się jednak trzymać akcji dłużej, bo po roku szanse malały do 36 proc. Może to sugerować, że w spółki „wypadające” z indeksu warto było inwestować raczej krótkoterminowo, z nadzieją na odreagowanie spadków, które wcześniej doprowadziły do degradacji danej firmy w hierarchii indeksowej.

Błędem byłoby jednak bezkrytyczne kupowanie akcji każdej zdegradowanej spółki. Obok trafnych inwestycji zdarzały się bowiem wyniki katastrofalne. Sztandarowym przykładem były walory PBG – po opuszczeniu WIG20 w marcu 2012 r. akcje budowlanego potentata przyniosły w ciągu pół roku stopę zwrotu o 100,6 pkt. proc. (!) gorszą od zmiany indeksu. W tym miejscu dochodzimy do wspomnianego wcześniej mechanizmu „stop loss” – niekiedy faktycznie się sprawdza, eliminując z indeksu firmy chylące się ku upadkowi.

Wszystko to sprawia, że przy inwestowaniu w spółki odchodzące z WIG20 wskazana jest daleko posunięta selektywność i badanie szans na odrodzenie – bez solidnej analizy fundamentalnej się nie obędzie. Czasem potrafi się to mocno opłacić – przykładowo po „wyrzuceniu” z indeksu w marcu 2013 r. papiery TVN dały przez rok zarobić 70,3 pkt. proc. więcej niż WIG20.

Na marginesie warto dodać, że wady indeksów konstruowanych na podstawie kapitalizacji giełdowej zostały już dawno temu dostrzeżone na rynkach rozwiniętych. Popularność zyskują alternatywne indeksy określane zbiorczym terminem „smart beta”, oparte na rozmaitych kryteriach finansowych i rynkowych (np. obejmujące spółki o niskich wycenach, dobrych jakościowo lub o niskiej zmienności notowań).

Reasumując, nasze badania potwierdzają przypuszczenie, że wejście danej spółki w skład WIG20 w większości przypadków nie jest dobrym momentem do kupowania jej akcji. Krótkoterminowo lepszym pomysłem może być paradoksalnie inwestowanie w spółki wykluczone z indeksu, ale tylko pod warunkiem starannej selekcji.