| Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

Rada Polityki Pieniężnej pozostaje bardzo „gołębia”, w czym pomaga jej bardzo niski poziom inflacji. Rozwijające się stopniowo ożywienie na rynkach surowcowych każe jednak zacząć się zastanawiać czy sytuacja nie ulegnie zmianie w II połowie roku.

Zapraszamy do udziału w KONKURSIE - dla zwycięzców nagrody!

W naszych analizach regularnie przewija się temat cyklu koniunkturalnego. Tym razem proponuję uzupełnić obraz sytuacji o rynki surowcowe. Według popularnej koncepcji w dojrzałej fazie cyklu akcje ustępują miejsca surowcom jako preferowana klasa aktywów. Faktycznie w ujęciu historycznym coś jest na rzeczy. Proponuję zobrazować tę kwestię, zestawiając ze sobą notowania naszego rodzimego indeksu WIG250 (gromadzi małe spółki, czyli takie, które jako całość są mocno wrażliwe na koniunkturę gospodarczą) z notowaniami popularnego indeksu CRB, obrazującego sytuację na rynkach rozmaitych surowców (ropy naftowej i innych surowców energetycznych, towarów rolnych oraz metali przemysłowych i szlachetnych). Na rys. 1 prezentujemy wskaźnik siły relatywnej WIG250 względem CRB (wskaźnik ten oblicza się, dzieląc przez siebie wartości indeksów).

Rys. 1. Wskaźnik siły relatywnej WIG250 (małe spółki na GPW) względem indeksu CRB (surowce)

To co od razu rzuca się w oczy na wykresie, to zgodny ze wspomnianą koncepcją wyraźny cykl. W zobrazowanym tu okresie mieliśmy do czynienia z trzema fazami rosnącej siły relatywnej akcji (do VI 2007, VII 2008 – V 2010, IX 2011 – XI 2013) oraz przeplatającymi je dwiema fazami malejącej siły akcji (czyli rosnącej siły surowców). Dlaczego wykres ten przytaczamy akurat teraz? Bo od jesieni ub.r. trwa wyraźny odwrót od akcji (przynajmniej polskich małych spółek) w kierunku surowców. To zjawisko zupełnie odmienne od tego, z czym mieliśmy do czynienia przez większość ubiegłego roku. Skala spadku wskaźnika siły relatywnej jest już na tyle duża, że pojawia się przypuszczenie, że być może mamy do czynienia z odwróceniem cyklu akcje/surowce.

Spróbujmy nieco dokładniej przyjrzeć się układowi sił na rynkach. Spadek omawianego wskaźnika siły relatywnej to z jednej strony efekt słabej postawy małych spółek na GPW (indeks WIG250 jest sporo powyżej jesiennych szczytów), którą można tłumaczyć na różne sposoby (niekorzystny wpływ konfliktu Rosja-Ukraina na perspektywy gospodarcze, zmiana polityki OFE i groźba marginalizacji ich znaczenia). Z drugiej strony spadek siły relatywnej to jednak także efekt zjawisk zachodzących na rynkach surowcowych.

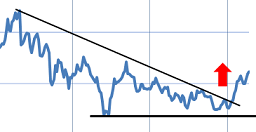

Rys. 2. Indeks CRB obrazujący ceny surowców na świecie

Jak pokazuje rys. 2, w ostatnich miesiącach pojawił się wyraźny impuls wzrostowy. Dopatrzyć się tu można pierwszych tak śmiałych prób zmiany trendu. Indeks CRB najpierw obronił wsparcie, potem przebił opadającą linię wybiegającą ze szczytu z kwietnia 2011 r., a wreszcie znalazł się na poziomach najwyższych od jesieni 2012 r. Takie kilkunastomiesięczne maksimum to zupełnie nowa jakość na rynkach surowcowych. Od połowy 2011 r. indeks CRB stać było do tej pory na ustanowienie co najwyżej półrocznego maksimum.

Nie da się ukryć, że w pewnym stopniu za sygnały płynące z wykresu CRB odpowiadają rynki surowców rolnych. Gdyby był to jedyny czynnik, to trudno byłoby go uznać za element mogący oznaczać trwalszą surowcową hossę. Przykładowo zwyżka cen zbóż w tym roku wynika raczej z przejściowych zaburzeń związanych z podażą. Wydaje się jednak, że wzrost cen surowców rolnych to nie wszystko. Nie bez znaczenia jest też fakt, że w kierunku szczytów trzyletniego trendu bocznego zmierzają notowania ropy naftowej (na giełdzie w Nowym Jorku). Na to wszystko nakładają się obserwowane w ostatnich miesiącach próby zmiany trendu na rynku złota, które tradycyjnie postrzegane jest nie tylko jako „bezpieczna przystań”, ale też jako zabezpieczenie przed inflacją.

Jeśli sygnały płynące z rynków surowcowych to zapowiedź jakiejś trwalszej tendencji, to taki obrót spraw miałby w dalszej perspektywie jednoznaczne konsekwencje dla polityki banków centralnych. W modelowym cyklu koniunkturalnym sekwencja wydarzeń wygląda mniej więcej tak, że surowcowa hossa jest czynnikiem napędzającym inflację, a to z kolei zmusza banki centralne do zaostrzenia polityki pieniężnej. W dalszej konsekwencji jest to bardzo negatywny impuls dla rynku akcji. Póki co taka perspektywa wydaje się bardzo odległa i chyba mało kto na poważnie zastanawia się nad takim scenariuszem rozwoju wydarzeń. W strefie euro trwa dyskusja nad groźbą deflacji i ewentualnym luzowaniem ilościowym (QE) w wykonaniu Europejskiego Banku Centralnego. U nas idąca tym tropem Rada Polityki Pieniężnej pozostaje bardzo „gołębia”. Ekonomiści spodziewają się pierwszej podwyżki stóp dopiero w marcu 2015 r., zaś niektórzy zastanawiają się, czy RPP nie zdecyduje się przypadkiem na obniżkę.

Argumentem dla luźnej polityki pieniężnej pozostają bez wątpienia niskie bieżące odczyty inflacji. Jak podał właśnie GUS, w marcu wskaźnik inflacji (CPI) pozostał na niezmienionym poziomie. Ceny towarów i usług konsumpcyjnych rosły w tempie 0,7 proc. rok do roku. Tempo to w ujęciu bezwzględnym, jak i historycznym nadal jest niskie. I to mimo faktu, że minął już rok od czasu zanotowania dołka koniunktury gospodarczej (I kw. 2013 r.).

Rys. 3. Inflacja i stopy procentowe

Jeśli jednak mamy do czynienia z trwalszą zmianą tendencji na rynkach surowcowych, to wnioski dotyczące przyszłej ścieżki inflacji są dość jednoznaczne. Wystarczy wspomnieć, że wszystkie poprzednie przypadki rozpoczęcia podwyżek stóp procentowych miały miejsce w warunkach wzrostu indeksu CRB do wielomiesięcznych (lub nawet historycznych) rekordów. Historycznie RPP kierowała się raczej bieżącymi odczytami inflacji, co prowadziło do tego, że później była negatywnie zaskakiwana przez inflację i reagowała z opóźnieniem.

Scenariusz dalszego wzrostu cen surowców idealnie pasowałby do wspomnianej już klasycznej koncepcji cyklu koniunkturalnego.

Reasumując, na rynkach surowcowych widać pierwsze od długiego czasu tak śmiałe próby zmiany trendu. Jeśli te sygnały są czymś więcej niż tylko chwilowym „wybrykiem” rynkowym, to dalsza zwyżka cen surowców miałaby daleko idące implikacje. Po pierwsze surowce zajęłyby miejsce akcji jako preferowana klasa aktywów na obecnym etapie cyklu. Początki tego zjawiska są już zresztą widoczne i objawiają się spadkiem wskaźnika siły relatywnej akcje/surowce. Po drugie w dalszej perspektywie wzrost cen surowców byłby czynnikiem wywołującym inflację i reakcję ze strony banków centralnych w postaci podwyżek stóp procentowych (brakujący element „układanki”, dopełniający cykl i prowadzący do jego odwrócenia).

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.