Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Mamy za sobą już dość pokaźne zwyżki indeksów na GPW i czas zastanowić się nad poziomem wycen - czy akcje są drogie?

Naturalnym sposobem oceny tej kwestii są wskaźniki cena/zysk (P/E). Okazuje się jednak, że przysłowiowy diabeł tkwi w szczegółach - wiele zależy po pierwsze od tego, jaką wersję P/E weźmiemy pod uwagę, a po drugie - dla jakiej grupy spółek.

Przykładowo ulubioną wersją P/E inwestorów instytucjonalnych jest wskaźnik oparty na prognozowanych zyskach firm. Zaleta jest taka, że patrzymy w przyszłość, a nie we "wsteczne lusterko". Wadą jest jednak to, że taka wersja P/E jest dostępna właściwie dla maksymalnie kilkudziesięciu spółek, czyli niewielkiego odsetka wszystkich notowanych na GPW.

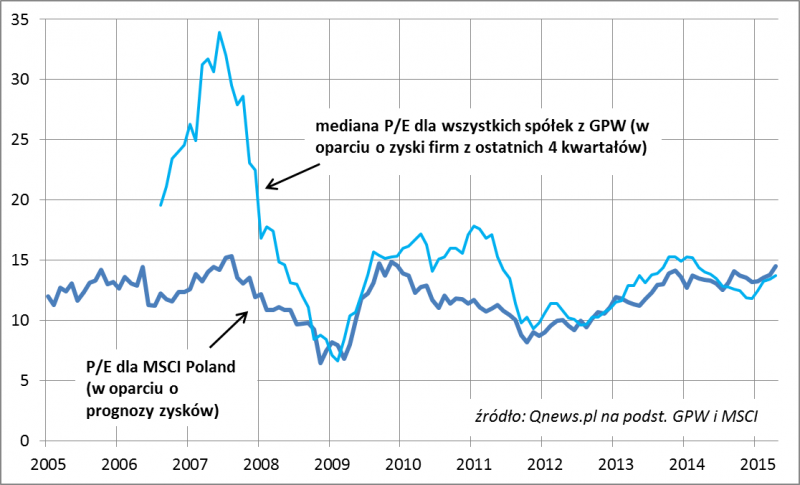

Zobaczmy jak prezentuje się tak liczony P/E dla indeksu MSCI Poland, który z natury gromadzi głównie duże i średnie spółki. Na koniec kwietnia wskaźnik zawędrował do poziomu 14,5, najwyższego od jesieni 2009 r. W takim ujęciu akcje blue chips są relatywnie drogie.

Zanim jednak wysnujemy na tej podstawie katastroficzne wnioski, warto przyjrzeć się alternatywnej wersji P/E, dla dużo szerszej grupy spółek. Na własną rękę obliczamy regularnie medianę P/E dla wszystkich firm notowanych na GPW. Mediana ma to do siebie, że nie premiuje większą wagą dużych spółek. Idealnie by było, gdyby i tu dało się obliczać P/E w oparciu o prognozy zysków, ale z powodu braku takich informacji wykorzystujemy po prostu dane publikowane przez GPW, czyli oparte na zyskach firm za ostatnie cztery kwartały.

Okazuje się, że tak liczony P/E jest nieznacznie niższy od tego dla blue chips (13,7 na koniec kwietnia). Największa różnica między tymi wskaźnikami polega jednak na tym jak ich obecne wartości wyglądają na tle historii. Szeroki P/E dla wszystkich spółek jest ciągle relatywnie nisko, szczególnie w porównaniu z historycznymi szczytami. Zauważmy, że ta szeroka wersja P/E dużo trafniej obrazowała skalę bańki spekulacyjnej na rynku małych i średnich spółek w 2007 roku - wówczas wskaźnik bujał w obłokach (ponad 30), podczas gdy oparta na prognozach wersja dla dużych firm była na poziomach zbliżonych do obecnych.

Reasumując, istnieją argumenty za tym, że akcje dużych firm z indeksów takich jak MSCI Poland czy WIG20 są relatywnie drogie w porównaniu z historią. Tego samego nie da się jednak powiedzieć o całej rzeszy małych firm.