Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Faza spadkowa cyklu Kitchina, która historycznie w sześciu na siedem przypadków przyniosła zniżkę WIG nie mniejszą niż 26 proc., wyraźnie opóźnia się względem teoretycznego terminu. Czy uda się jej uniknąć?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Odświeżamy nasze rozważania dotyczące przebiegu cyklu koniunkturalnego na polskim rynku akcji. Najwyższy czas, by wykonać to rutynowe ćwiczenie, bo z jednej strony w ciągu ponad półtora roku od pandemicznego krachu rodzimy WIG zdołał sporo osiągnąć w trakcie cyklicznej fali hossy (pokonanie poprzedniego szczytu z początku 2018 roku, nowe rekordy, więcej niż podwojenie wartości), a z drugiej w ostatnich dniach przeżywa korektę spadkową największą od wiosny br.

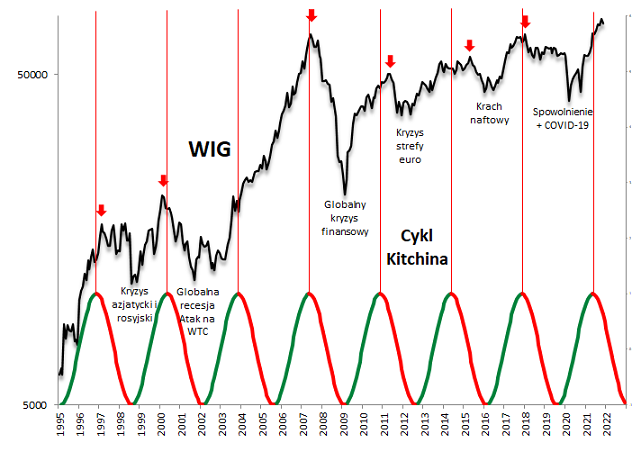

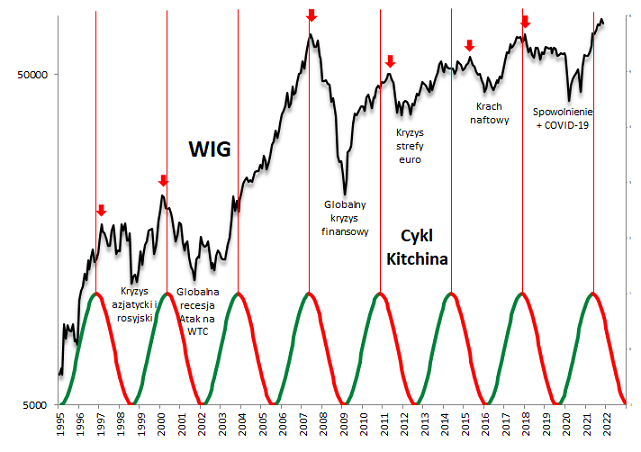

Aktualizację diagnozy rozpocznijmy od tradycyjnego rzutu oka na wykres obrazujący tzw. cykl Kitchina na GPW, czyli powtarzający się średnio mniej więcej co 40 miesięcy wzorzec złożony z faz wzrostowych i spadkowych. Ten prosty schemat sugeruje, że WIG jest już sporo po terminie, jeśli chodzi o cykliczny szczyt. Jak już zastrzegaliśmy w poprzednich analizach dotyczących tematu, również w poprzednich trzech przypadkach (2018, 2015, 2011) faktyczna górka indeksu była mniej lub bardziej opóźniona względem teoretycznego terminu, który stanowi raczej tylko orientacyjny punkt. Obecne opóźnienie nie musi zatem oznaczać, że koncepcję cyklu należy definitywnie przekreślić – ma ona w końcu za sobą ponad ćwierć wieku historii na GPW i chyba nie należy tak szybko z niej rezygnować.

Rys. 1. Przebieg cyklu koniunkturalnego na polskim rynku akcji

Źródło: Qnews.pl, GPW.

Zauważmy, że jakkolwiek cykl Kitchina nie zawsze potrafił z chirurgiczną precyzją wskazać dokładny termin faktycznego szczytu koniunktury na GPW, to jednak kiedy tak jak obecnie było już po teoretycznym terminie, fala hossy potrafiła się obrócić w tąpnięcie w sposób nagły na zasadzie zwrotu o 180 stopni.

Dlaczego rozważania na temat potencjalnej fazy spadkowej cyklu Kitchina są ważne? Bo spośród siedmiu historycznych teoretycznych faz spadkowych sześć faktycznie przyniosło większą przecenę na GPW (jedynym wyjątkiem był ten z lat 2004-05, w trakcie długotrwałej hossy po wejściu Polski do UE). W przypadku tych sześciu przypadków nie zdarzyło się, by WIG spadł o mniej niż 26 proc. od szczytu (bazując na danych dziennych). Średni spadek wyniósł natomiast 43 proc. Jak widać gra toczy się o niemałą stawkę.

W tej sytuacji pojawia się naturalne pytanie czy rozgrywająca się w listopadzie korekta spadkowa na GPW może stanowić wstęp do takiej większej cyklicznej fazy spadkowej? Takie ryzyko faktycznie istnieje, biorąc pod uwagę, że jak wspomnieliśmy jesteśmy już po terminie, jeśli chodzi o wejście cyklu w fazę osłabienia. Ale istnieją również pewne poszlaki wskazujące, że być może definitywnego szczytu przed właściwym ruchem spadkowym należy oczekiwać raczej gdzieś w I kwartale 2022.

O ile cykl Kitchina to czysto mechaniczna koncepcja, to w koncepcję tę wpisać można różne cykle o fundamentalnym charakterze. Przyjrzyjmy się im po kolei.

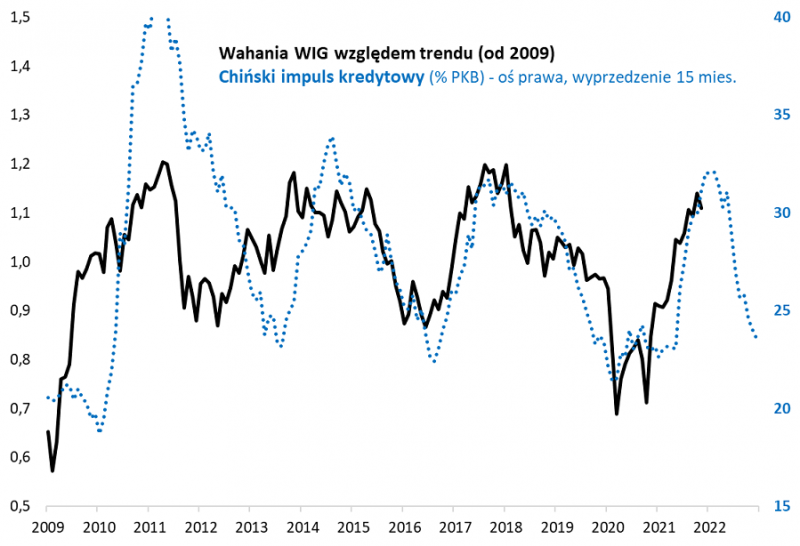

Pierwszą kwestią jest regularnie pojawiający się w naszych analizach tzw. chiński impuls kredytowy (czyli wielkość nowych kredytów w Chinach wyrażona jako procent PKB). Podzielamy zdanie tych ekonomistów, którzy uznają ten impuls za jedną z najważniejszych sił decydujących (z wyprzedzeniem) o wahaniach w globalnej gospodarce, szczególnie po globalnym kryzysie finansowym 2008/09. Na drugim wykresie pokazujemy, że chiński impuls przekładał się również ze sporym wyprzedzeniem (które w ostatnich 6-7 latach można szacować nawet na 15 miesięcy) na przebieg cyklu na GPW. Próba wywróżenia rozwoju wydarzeń obecnie sugeruje ukształtowanie się szczytu hossy w okolicach I kwartału 2022, a potem wejście w cykliczną fazę spadkową.

Rys. 2. Impuls z Chin zapowiada burzliwy 2022 rok?

Źródło: Qnews.pl, Bloomberg.

Podkreślmy w tym miejscu, że są to jedynie orientacyjne wskazówki. Korelacja między chińskim impulsem a zmianami WIG, choć istotna, nie jest na tyle perfekcyjna, by należało za wszelką cenę upierać się przy takim scenariuszu.

Drugą kwestią, która w fundamentalny sposób może tłumaczyć cykl Kitchina, jest polityka monetarna banków centralnych. Można ją analizować tradycyjnie przez pryzmat zmian stóp procentowych, jak i niekonwencjonalnych działań wprowadzonych po 2008 roku (QE).

Jeśli chodzi o tradycyjny wymiar polityki monetarnej, zwróćmy uwagę, że dwa szczyty cyklu Kitchina w przeszłości (2007, 2011) ukształtowały się zaraz po drugiej podwyżce stopy referencyjnej przez rodzimą Radę Polityki Pieniężnej. Z kolei jeszcze jeden szczyt (2000) miał miejsce po trzeciej podwyżce stóp (obecnie trzecia podwyżka oczekiwana jest na posiedzeniu RPP 8 grudnia).

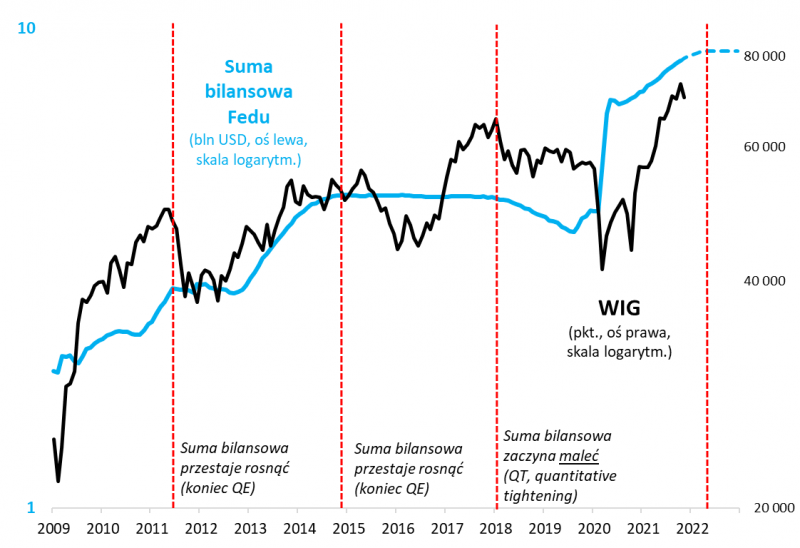

Co ciekawe trudno natomiast zauważyć jednoznaczny związek między koniunkturą na GPW a rozpoczęciem cyklu podwyżek stóp w USA. Więcej można natomiast powiedzieć, obserwując przebieg QE po 2008 roku. Jak już zwracaliśmy uwagę kilka tygodni temu, koniec poszczególnych rund QE w USA i związany z tym koniec wzrostu sumy bilansowej Rezerwy Federalnej były ważnymi wskazówkami na temat cyklicznych szczytów WIG w latach 2011 i 2015 (z kolei rozpoczęcie odchudzania sumy bilansowej w 2018 r. popchnęło WIG stopniowo ku bessie, której punktem kulminacyjnym okazał się dopiero pandemiczny krach w marcu 2020).

Rys. 3. Termin zakończenia QE przez Fed może być kluczowy

Źródło: Qnews.pl, GPW, FRED.

Operacja wygaszania QE już się rozpoczęła i wydaje się na gruncie tych faktów, że im bliżej będzie jej zakończenia zaplanowanego na razie na połowę 2022 roku, tym większe ryzyko dla rynku akcji. Owszem, jest możliwe, że w którymś momencie Fed powróci do ultra łagodnej polityki, ale wydaje się, że stałoby się to zgodnie z tradycją dopiero po silnych turbulencjach na giełdach. Możliwy jest też odwrotny scenariusz, o którym już zaczyna się mówić – że pod wpływem szalejącej inflacji Fed przyspieszy „zwijanie” QE, co przyspieszyłoby jednocześnie wejście WIG w spadkową fazę cyklu Kitchina.

KONKLUZJE:

- w sześciu spośród siedmiu historycznych przypadków faza spadkowa cyklu Kitchina na GPW przynosiła spadek WIG nie mniejszy niż 26 proc.;

- obecnie jesteśmy już sześć miesięcy po teoretycznym terminie ukształtowania się szczytu cyklu Kitchina, co z jednej strony może poddawać w wątpliwość obowiązywanie tej koncepcji (aczkolwiek mniejsze lub większe opóźnienia już się zdarzały), a z drugiej może świadczyć o jeszcze większym ryzyku nagłego wejścia w fazę spadkową;

- ukształtowanie się szczytu w I kwartale 2022 przed wejściem w fazę spadkową wieszczy nasza autorska analiza chińskiego impulsu kredytowego, jednej z głównych sił decydujących o przebiegu cyklu po 2008 roku;

- trzy historyczne szczyty cyklu Kitchina (2000, 2007, 2011) ukształtowały się tuż po drugiej lub trzeciej podwyżce stóp przez RPP;

- po 2008 roku wszystkie szczyty cyklu na GPW (2011, 2015, 2018) były związane z zakończeniem poszczególnych rund QE w USA lub odchudzaniem bilansu Fedu.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.