Tomasz Hońdo, CFA

Według ostatniej projekcji NBP wskaźnik rocznej inflacji będzie stopniowo wychodził z głęboko ujemnych poziomów. Takiemu scenariuszowi sprzyja odreagowanie na rynku ropy. Zastanawiamy się co to może oznaczać dla różnych klas aktywów.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

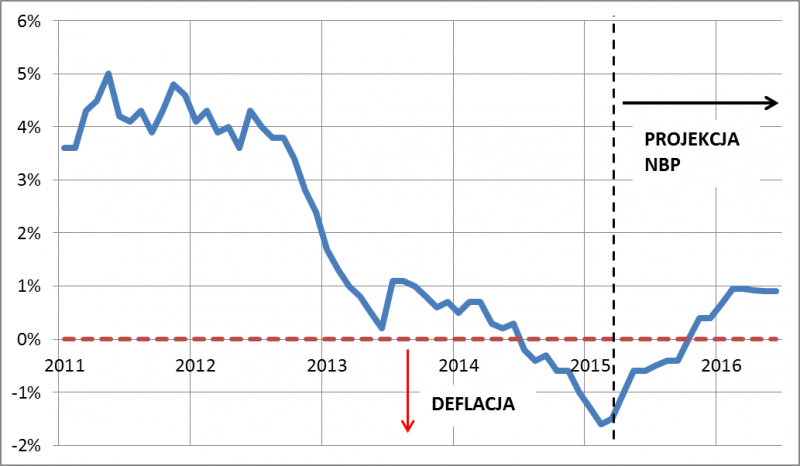

Z opublikowanych niedawno danych GUS-u wynika, że marzec był już dziewiątym miesiącem deflacji w Polsce rozumianej jako sytuacja, w której ceny towarów i usług konsumpcyjnych są niższe niż rok wcześniej (-1,5%). Jednocześnie jednak po raz pierwszy od pół roku mieliśmy do czynienia z sytuacją, w której wskaźnik rocznej inflacji nie pogłębił dołka.

Rys. 1. Wskaźnik rocznej inflacji w Polsce (CPI)

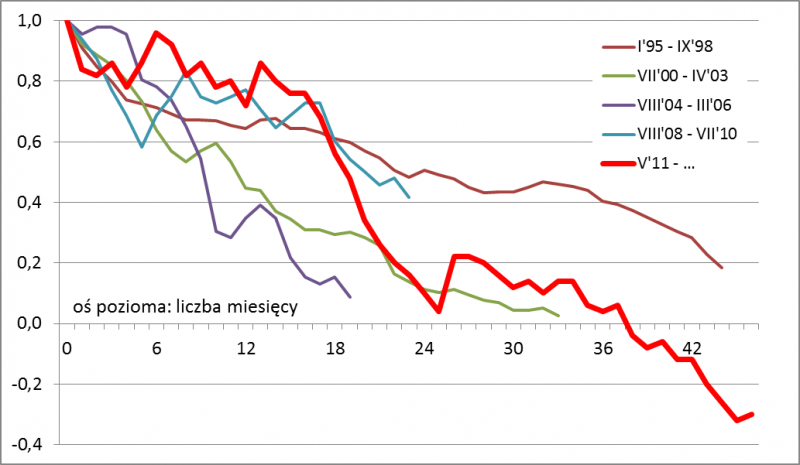

Czy długotrwałość deflacji i pierwsze sygnały jej słabnięcia to zapowiedź odwrócenia się trendu w kolejnych miesiącach? Zdecydowanie wskazują na to porównania historyczne. Od ostatniego szczytu cyklu inflacyjnego (maj 2011 r.; 5,0% r/r) minęło już 46 miesięcy (!). Pod tym względem trend spadkowy wskaźnika rocznej inflacji trwa dłużej niż zejście z poziomów dwucyfrowych do jednocyfrowych na początku XXI wieku oraz mniej więcej tyle ile proces wyhamowywania hiperinflacji w II połowie lat 90. Historia zdaje się więc mówić: czas na odwrócenie trendu.

Rys. 2. Kolejne epizody spadku wskaźnika rocznej inflacji (lokalny szczyt inflacji = 1,0)

Porównania historyczne to zresztą nie wszystko. Podobna jest wymowa ostatniej projekcji inflacyjnej NBP. Według najbardziej prawdopodobnego scenariusza według ekspertów banku wskaźnik inflacji ustanowił w I kwartale twarde dno i teraz czeka go systematyczna wspinaczka. Do I kw. 2016 r. ma trwać największe przyspieszenie, potem tempo ma zwolnić. Oczywiście w pierwszych miesiącach po odwróceniu trendu nadal będziemy mieli do czynienia z techniczną deflacją, czyli sytuacją, w której ceny będą ciągle niższe niż rok wcześniej (tyle że różnica będzie coraz mniejsza). Jednym z czynników sprzyjających wychodzeniu z deflacji jest oczekiwana kontynuacja ożywienia gospodarczego, częściowo „importowanego” z odzyskującej lepszą kondycję strefy euro. Swoją drogą, na ostatnim posiedzeniu Europejski Bank Centralny mocno podtrzymał deklarację dążenia do osiągnięcia celu inflacyjnego.

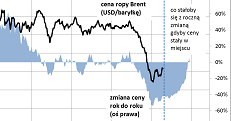

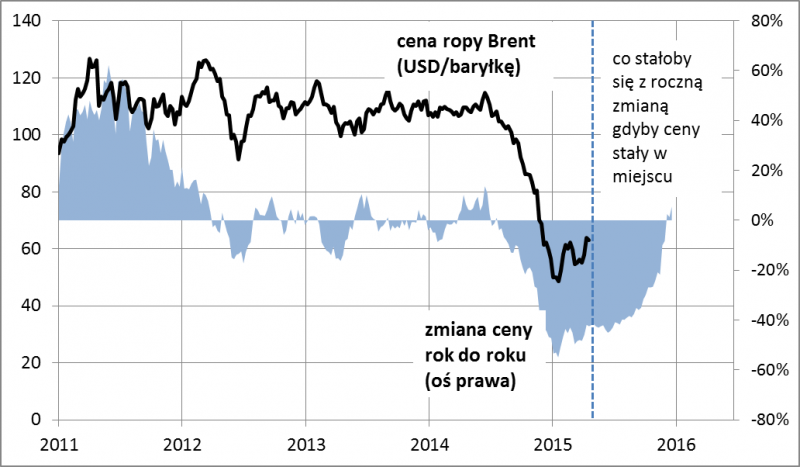

Scenariusz „normalizacji” wskaźników inflacji zaczyna też wspierać inny czynnik: zmiany cen ropy naftowej. W okresie od połowy ub.r. do stycznia br. notowania tego kluczowego surowca energetycznego przeżyły ostre załamanie, co rzecz jasna pogrążyło wskaźnik inflacji do rekordowo niskich pułapów. Tyle tylko że ostatnio obserwujemy próbę zmiany trendu na rynku ropy. Ceny są wyraźnie wyżej niż w styczniowym dołku.

Aby uświadomić sobie wpływ jaki mają notowania ropy na inflację, wystarczy wykonać proste ćwiczenie. Załóżmy czysto hipotetycznie, że cena surowca będzie stała w miejscu na obecnym poziomie. Przy takim „ćwiczeniowym” założeniu roczna zmiana notowań mniej więcej od czerwca zaczęłaby szybko wychodzić z głęboko ujemnych poziomów rzędu -50% w pobliże zera. Oznacza to, że nie potrzeba potężnego wzrostu cen ropy (oby taki nie nastąpił!), by wskaźnik inflacji zaczął się „normalizować” i wychodzić z ujemnych poziomów. A gdyby ropa jeszcze trochę podrożała, to proces ten odbyłby się jeszcze szybciej.

Rys. 3. Ceny ropy naftowej i ich zmiany w ujęciu rok do roku

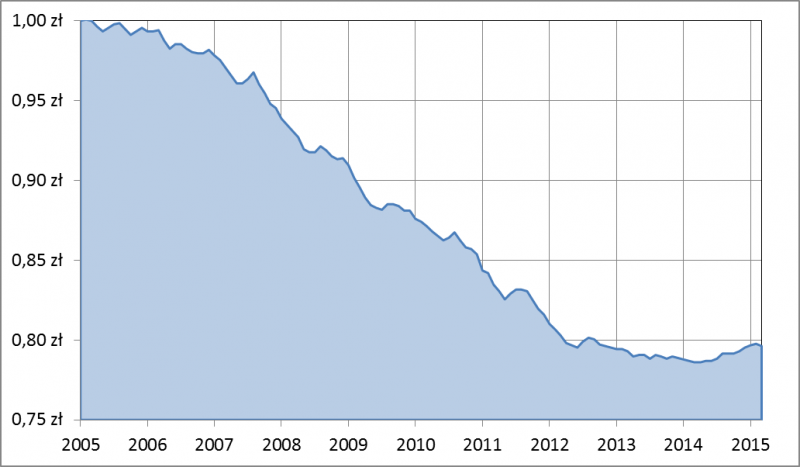

Skoro mamy już w miarę klarowny obraz perspektyw inflacyjnych, to warto zastanowić się co może to oznaczać dla różnych klas aktywów. Zacznijmy od tego, że w okresie deflacji, który według wspomnianych scenariusz powinien za pewien czas odejść do przeszłości, opłacalną lokatą jest nawet gotówka trzymana pod przysłowiową poduszką. Spadek cen oznacza bowiem, że de facto rośnie wartość nabywcza pieniądza. Oczywiście jeśli deflacja odejdzie do lamusa i w dalszej perspektywie jej miejsce zajmie (dodatnia) inflacja, ten efekt zaniknie – trzymanie gotówki „w skarpecie” będzie się znów wiązało z realnymi stratami.

Rys. 4. Jak zmieniała się realna wartość pieniądza

Stwierdzenie to dotyczy zresztą wszelkich aktywów, nie tylko gotówki. O ile deflacja podwyższała realne stopy zwrotu z dowolnych inwestycji, to taki stan rzeczy nie będzie trwał wiecznie. A co np. z obligacjami? Sprawa jest najprostsza w przypadku tych papierów skarbowych, których oprocentowanie („kupon”) jest zależne od tempa inflacji (np. detaliczne COI) – tutaj podnoszenie się wskaźnika inflacji będzie z pewnym opóźnieniem wywoływać adekwatny wzrost oprocentowania.

Bardziej skomplikowana jest kwestia obligacji o kuponie zależnym od rynkowych stóp procentowych (WIBOR) – a takich nie brakuje, także jeśli chodzi o papiery korporacyjne. W początkowej fazie wzrost wskaźnika inflacji prawdopodobnie nie wywoła wzrostu WIBOR-u. Stanie się tak dopiero wówczas, gdy inflacja będzie już na tyle wysoka, że na dobre zaczną się spekulacje rynkowe na temat reakcji ze strony Rady Polityki Pieniężnej. Ze względu na bardzo niski punkt startowy, wydaje się, że na to mamy jeszcze dużo czasu. To by z kolei oznaczało, że w początkowym okresie wzrostu wskaźnika inflacji realne stopy zwrotu z obligacji tego typu będą się kurczyły (bo zmiany oprocentowania nie będą nadążały za inflacją).

Ten efekt będzie jeszcze głębszy w przypadku wyemitowanych wcześniej obligacji o stałym oprocentowaniu. Tutaj w ogóle nie będzie możliwości reakcji kuponu na wyższą inflację, nawet jeśli (w przyszłym roku?) osiągnie ona już rozmiary uzasadniające podwyżkę stóp procentowych przez RPP. Ponieważ oprocentowanie obligacji zmiennokuponowych oraz lokat bankowych będzie wówczas już rosło, to nie pozostanie nic innego, jak wymuszenie przez inwestorów spadku cen papierów o stałym kuponie w celu dopasowania ich rentowności do wyższych poziomów rynkowych. Takie są perspektywy na dalszą przyszłość.

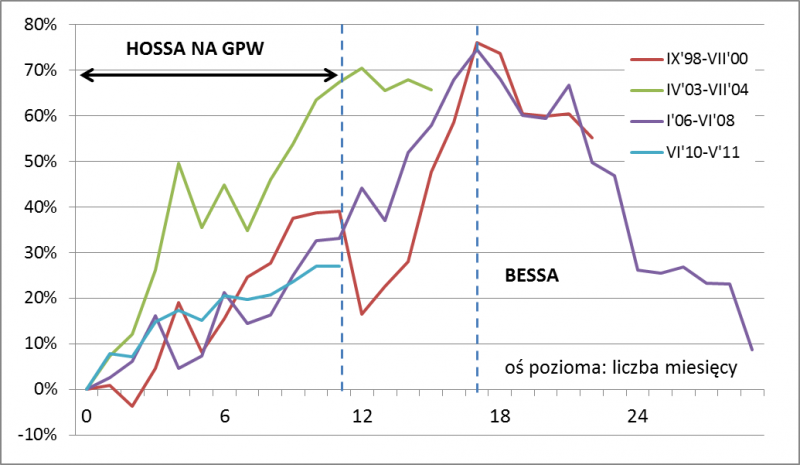

A co z akcjami? Sprawdziliśmy co działo się z indeksem WIG w okresach, gdy wskaźnik rocznej inflacji przyspieszał (pomiędzy cyklicznym dołkiem i szczytem). Jak pokazuje wykres, wyniki analizy są intrygujące – w początkowym okresie przyspieszenie inflacji nigdy nie przeszkodziło w hossie na GPW (a jedynie obniżało realne stopy zwrotu, które jednakże były dodatnie). Najlepszy był okres pierwszych 11 miesięcy wzrostu wskaźnika rocznej inflacji. Największe problemy dla posiadaczy akcji pojawiały się dopiero po ok. 18 miesiącach od dołka inflacji (o ile w ogóle cykl wzrostu inflacji był tak długi), co wiązać można z postępującymi podwyżkami stóp procentowych.

Rys. 5. Zmiany WIG w okresach wzrostu wskaźnika rocznej inflacji

Reasumując, wiele wskazuje na to, że dołek wskaźnika rocznej inflacji jest już za nami. Oznacza to, że niebawem skończy się „premia” za posiadanie gotówki, a najbardziej zagrożoną klasą aktywów mogą stać się z czasem obligacje o stałym oprocentowaniu. Wzrost inflacji historycznie nie przeszkadzał natomiast w hossie na rynku akcji – przynajmniej w początkowej fazie.