Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Odkręcenie kurków z morzem płynności przez Fed i inne banki centralne wywołało spektakularną hossę na giełdach po wybuchu pandemii. Teraz dla odmiany rynki stoją w obliczu nadchodzącego rekordowego „odsysania” płynności. Czy korekta na giełdach w ostatnich miesiącach zdyskontowała w całości zbliżające się „ilościowe zacieśnianie” (QT)?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek maja przechodzi do historii za sprawą „jastrzębich” posunięć amerykańskiego Federalnego Komitetu Operacji Otwartego Rynku (FOMC), decydującego o kierunku polityki Rezerwy Federalnej. Niezwykle rzadko spotykana podwyżka stóp procentowych o 50 punktów bazowych (pierwsza od 22 lat!), to tylko jeden z aspektów. Drugi, na którym skupimy uwagę w niniejszej analizie, to nakreślony właśnie plan redukcji bilansu Fedu.

Aby zdać sobie w pełni sprawę ze znaczenia najnowszych decyzji FOMC, warto rozpocząć nasze rozważania od kontekstu historycznego. Jeśli ktoś miał wątpliwości co do wpływu działań płynnościowych Fedu i innych głównych banków centralnych na koniunkturę na rynkach ryzykownych aktywów, to ostatnie lata te wątpliwości chyba rozwiały. Dzień, w którym Fed ogłosił nieograniczone luzowanie ilościowe (QE) w celu walki ze skutkami ekonomicznymi pandemii (marzec 2020), okazał się również dniem, w którym Wall Street ustanowiła twarde dno krachu. Wraz z wdrożeniem owego rekordowego QE rozpoczęła się potem hossa, która trwała z krótkimi tylko przerwami aż do końcówki 2021 r.

Oczywiście działania Fedu czy też Europejskiego Banku Centralnego nie dotyczą bezpośrednio akcji, lecz obligacji (bo to one były skupowane w ramach luzowania ilościowego), lecz w grę wchodzi też wpływ pośredni. Pandemiczne zastrzyki płynności oddziaływały na całą gospodarkę i system finansowy, a w ostatecznym rozrachunku również na rynki akcji.

Tymczasem FOMC zapowiedział właśnie, że od czerwca ruszy operacja odwrotna do QE, czyli redukcja bilansu Fedu, na rynku okrzyknięta mianem „ilościowego zacieśniania” (QT, quantitative tightening). Przez pierwsze trzy miesiące bilans banku centralnego będzie odchudzany mniej więcej o 47,5 mld USD miesięcznie (30 mld USD w przypadku obligacji skarbowych i 17,5 mld USD w zakresie obligacji hipotecznych), a od września – docelowo o 95 mld USD miesięcznie (odpowiednio 60 i 35 mld USD). Technicznie operacja ma polegać na rezygnacji z reinwestowania tej części środków z wykupów obligacji, która mieści się we wspomnianych miesięcznych limitach (jeśli w danym miesiącu suma wykupów obligacji skarbowych będzie mniejsza od limitu, to brakującą część będą uzupełniały krótkoterminowe bony skarbowe).

Ogłoszony przez FOMC harmonogram pozwala zaktualizować nasze wykresy pokazujące zarówno szacowaną wielkość sumy bilansowej Fedu, jak i globalne strumienie płynności.

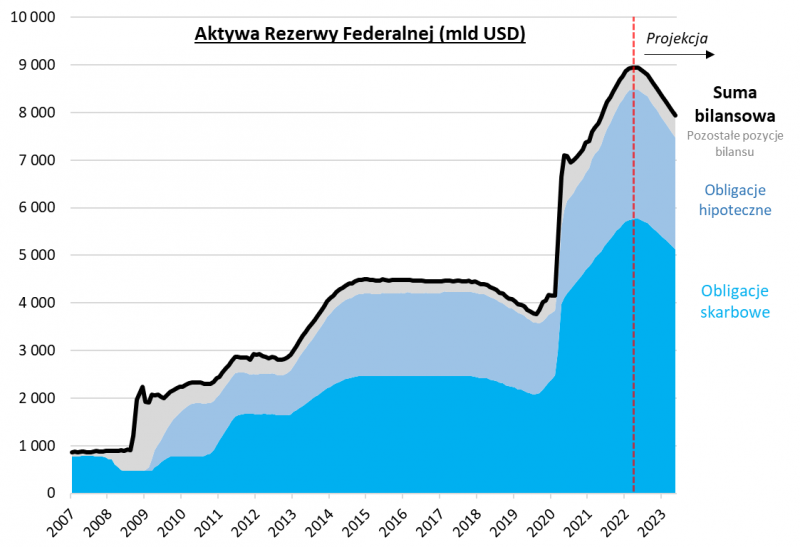

Rys. 1. Od czerwca czeka nas rekordowe odchudzanie bilansu Fedu

Źródło: Qnews.pl, Federal Reserve, FRED.

Bilans Fedu, który na skutek pandemicznego QE spuchł do prawie 9 bilionów dolarów, osiągnął już szczyt swej wielkości, a teraz czeka go systematyczne odchudzanie. Szacujemy orientacyjnie, że do końca roku zostanie zredukowany łącznie o ponad pół biliona USD, a w ciągu 12 miesięcy od końca kwietnia br. o 900 mld USD. Szybkość redukcji ma być wyraźnie większa niż w trakcie poprzedniego epizodu „normalizacji” bilansu z lat 2017-19.

Ważne jest oczywiście też to, co dzieje się po naszej stronie Atlantyku. Europejski Bank Centralny co prawda nie zamierza w przewidywalnej przyszłości redukować swego bilansu na wzór Fedu, ale i on radykalnie ograniczy QE. Ubytek po wygaśnięciu pandemicznego skupu obligacji (PEPP) został co prawda przejściowo uzupełniony rozszerzeniem „zwykłego” QE, ale i ono ma być stopniowo ograniczane (z obecnych 40 mld EUR miesięcznie do 30 mld EUR od lipca i do 20 mld EUR od października).

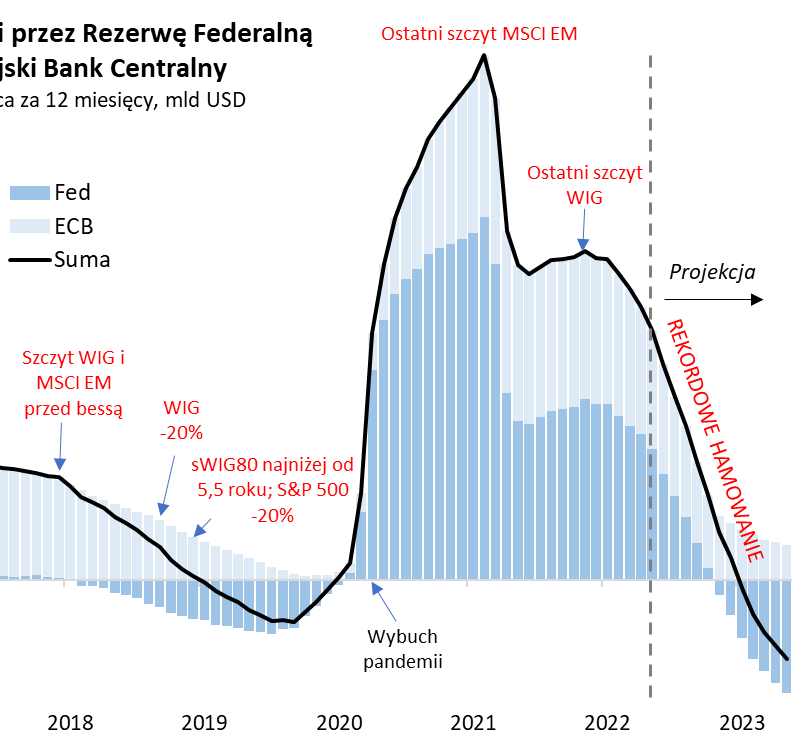

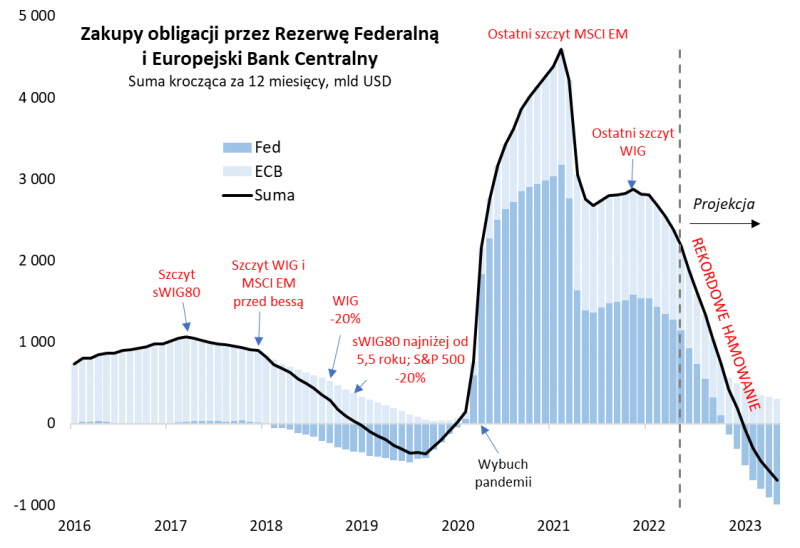

Jeśli połączymy nadchodzące QT w USA ze zmniejszaniem QE w strefie euro, to otrzymamy obraz pokazujący dramatyczne przykręcanie kurka z płynnością przez dwa najważniejsze banki centralne (rozszerzenie tej analizy o BoJ lub BoA nie zmieniłoby zasadniczo tego uproszczonego obrazu).

Rys. 2. Redukcja bilansu Fedu i mniejsze zakupy ECB to bezprecedensowe ograniczanie strumienia globalnej płynności

Źródło: Qnews.pl, Federal Reserve, ECB, GPW, Bloomberg.

12-miesięczne saldo zastrzyków płynności przez Fed i ECB, choć już zdążyło się obniżyć z rekordowych ponad 3 bln USD w marcu 2021 do ok. 2,4 bln USD w kwietniu, to największy i najszybszy spadek ma dopiero przed sobą. Do końca roku obniży się prawie do zera, a potem będzie się stawało coraz bardziej ujemne (oczywiście o ile obecne założenia banków centralnych będą realizowane).

Tempo tej redukcji płynności dramatycznie przerośnie poprzedni epizod zacieśniania polityki monetarnej z lat 2017-19. Tamten epizod w porównaniu z obecnym wygląda mało okazale, a przecież przyniósł serię turbulencji na rynkach finansowych. Najwcześniej na odsysanie płynności zaczęły wtedy reagować akcje naszych krajowych małych i średnich spółek, wkrótce potem rynki wschodzące, a wreszcie presji nie wytrzymała też Wall Street.

Obecnie też widać już wyraźne sygnały negatywnego wpływu trwającego przykręcania „kroplówki” przez banki centralne. Tak się składa, że szczyt hossy na emerging markets miał miejsce praktycznie dokładnie w punkcie, w którym skala stymulacji monetarnej była największa. W ostatnich miesiącach fale uderzeniowe przeszły już przez wszystkie rynki akcji.

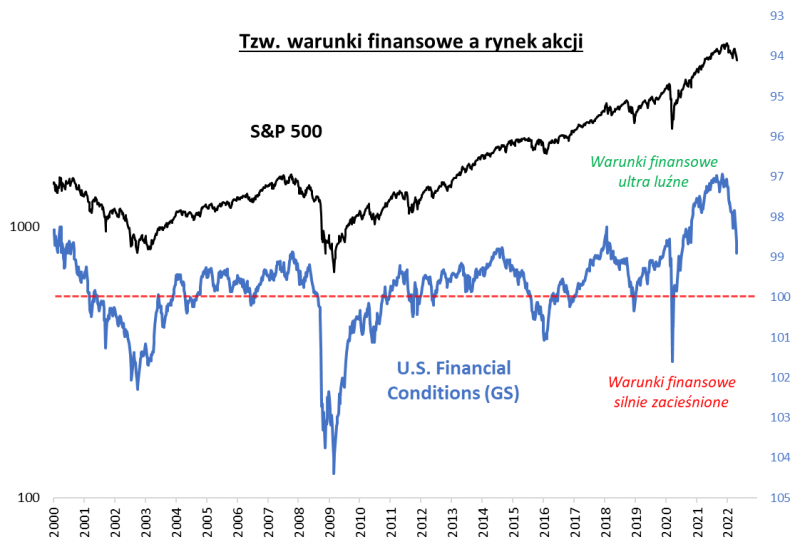

Ale wobec tego może jest tak, że giełdy już zdyskontowały w całości trwające ograniczanie globalnej płynności? Aby to ocenić, możemy odwołać się choćby do wskaźnika tzw. warunków finansowych (ang. financial conditions). Już w marcu FOMC wykreślił ze swego komunikatu po posiedzeniu stwierdzenie na temat utrzymywania „sprzyjających warunków finansowych”, więc jasne stało się, że będzie dążył do ich zacieśnienia w celu walki z inflacją. Tymczasem na warunki finansowe, według np. konstrukcji popularnego wskaźnika Goldman Sachs, składają się m.in. wyceny akcji na Wall Street.

Rys. 3. Mimo szybkiego zacieśniania w ostatnich miesiącach tzw. warunki finansowe są ciągle zbyt luźne, by Fed tak łatwo skapitulował przed rynkiem akcji

Źródło: Qnews.pl, Bloomberg, Goldman Sachs.

Innymi słowy, Fed między wierszami daje w ostatnich miesiącach do zrozumienia, że efektem ubocznym jego działań jest zbicie wycen akcji, co zresztą już się dokonuje. Wskaźnik warunków finansowych też ulega wyraźnemu zacieśnieniu, zgodnie z intencjami Fedu. Ale czy ten proces już w całości się dokonał? Można mieć co do tego poważne wątpliwości. Omawiany wskaźnik Goldman Sachs został wcześniej za sprawą pandemicznej stymulacji wyśrubowany do tak skrajnie luźnych poziomów, że mimo ostatniego szybkiego zacieśniania wciąż pozostaje na terytorium, które według historycznych kryteriów uznać można za mocno ekspansywne.

Reasumując, chociaż w komentarzach po majowym posiedzeniu amerykańskich władz monetarnych trwała pełna niuansów dyskusja na temat tego jak bardzo lub jak mało jastrzębia jest retoryka szefa Fedu Jerome Powell’a, to fakty pozostają faktami – na przestrzeni najbliższych kilkunastu miesięcy czeka nas bezprecedensowe „odsysanie” płynności z globalnego systemu finansowego.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.