Bądź na bieżąco! Zapisz się na NEWSLETTER

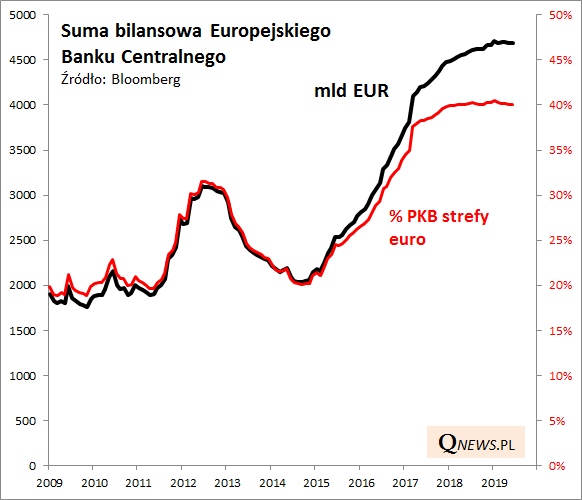

Działania Europejskiego Banku Centralnego od dawna wzbudzają rozmaite kontrowersje. Z pewnością ciężko byłoby chwalić ECB za dobry timing, czy też wyczucie sytuacji w gospodarkach i na rynkach. Najpierw bank przez długi czas wzbraniał się przed wprowadzeniem QE na wzór amerykański, a kiedy w końcu sięgnął po to narzędzie (2015), Fed myślał już o tzw. normalizacji. Co ciekawe ECB nawet prześcignął Rezerwę Federalną pod względem wielkości skupu obligacji. Suma bilansowa banku "spuchła" aż do ok. 40% PKB.

Potem ECB długo zwlekał z zakończeniem QE, mimo sprzyjających warunków makroekonomicznych. Kiedy wreszcie zapowiedział koniec "luzowania ilościowego" (jesień 2018), stało się to akurat wtedy, gdy gospodarki znalazły się w niekorzystnej fazie cyklu Kitchina.

Jeszcze pod koniec ub.r. szef banku Mario Draghi upierał się, że oznaki spowolnienia to nic strasznego i trzeba czym prędzej skończyć z QE. A teraz? Decydenci zaczynają uginać się pod presją spadających wskaźników koniunktury. Po lipcowym posiedzeniu ECB zapowiedział, że "bada" opcję powrotu do skupu aktywów. Bez wątpienia kolejne miesiące będą stały pod znakiem spekulacji na temat tego kiedy (we wrześniu?) i w jakiej skali miałoby ruszyć nowe QE.

Już teraz przypomnijmy jaki wpływ miało luzowanie ilościowe na rynki.

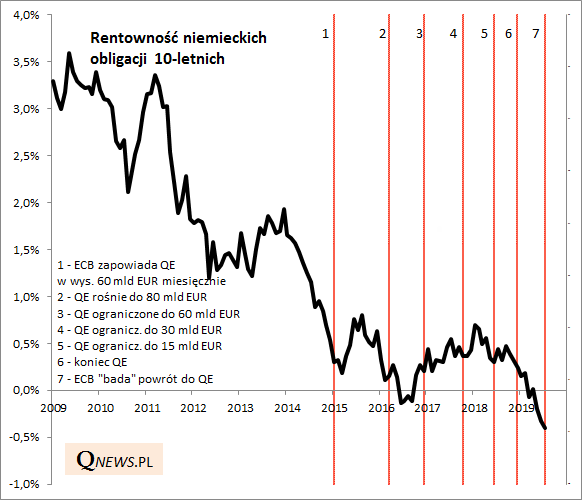

Najbardziej oczywisty był efekt QE, jeśli chodzi o obligacje skarbowe, bo to one przecież były skupywane w ogromnych ilościach przez ECB. Warto jednak zwrócić uwagę, że rynek obligacji działa z pewnym wyprzedzeniem - największy spadek rentowności miał miejsce zanim jeszcze QE ruszyło (bo inwestorzy dyskontowali jego nadejście). Podobnie teraz, rentowność papierów np. niemieckich jest rekordowo ujemna w oczekiwaniu na nową rundę luzowania.

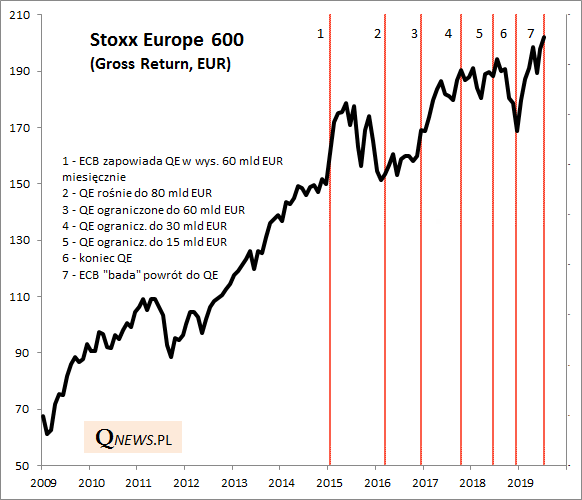

A co z akcjami? Tutaj wpływ jest mało klarowny. Inwestorzy najbardziej ekscytowali się tuż przed i tuż po uruchomieniu QE (wymieniano powody takie jak: korzystne dla eksporterów osłabienie euro, niższe koszty finansowania firm, mniejsza konkurencja dla akcji ze strony obligacji, itp.). Potem jednak niejako przeszli do porządku dziennego nad QE i zaczęli bardziej przyglądać się kondycji gospodarek i spółek. Warto zwrócić uwagę, że nowe szczyty europejskiego indeksu giełdowego (w wersji Total Return, czyli z uwzględnieniem dywidend), choć wpisują się w oczekiwania na złagodzenie polityki przez banki centralne, są też jednak częścią trendu trwającego od 2009 roku.

Reasumując, kiedy ECB pod koniec ub.r. wycofywał się z QE, można było mieć zasadne wątpliwości co do momentu, w jakim bank się na to wreszcie zdecydował. Sugerowana przez bankierów opcja powrotu do luzowania ilościowego w tym kontekście nie dziwi. Rentowności obligacji pozostaną zapewne pod presją, w przypadku akcji kluczowe będą zaś oczekiwania odnośnie tego czy mamy do czynienia jedynie z przejściową zadyszką w gospodarkach, czy też wchodzeniem w recesję.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.