Bądź na bieżąco! Zapisz się na NEWSLETTER

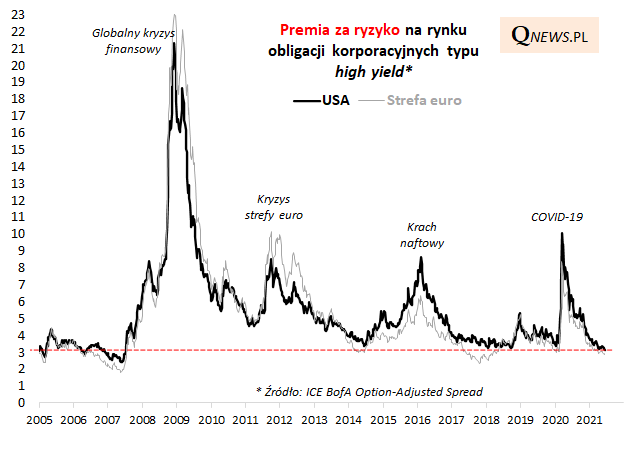

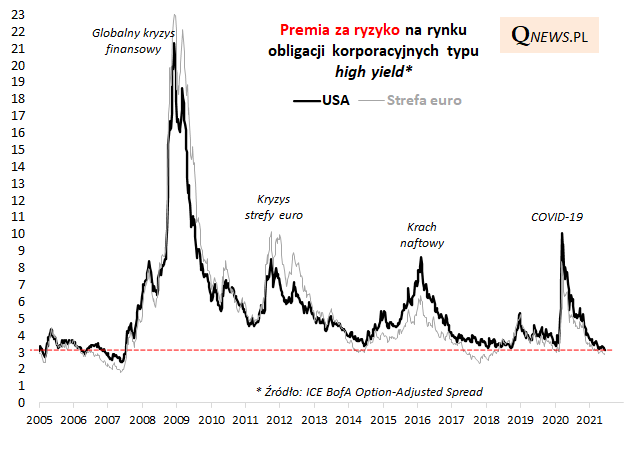

W jaki sposób mierzyć ogólny poziom tzw. apetytu na ryzyko na globalnych rynkach finansowych? Jedno z najlepszych rozwiązań dostarczają tzw. obligacje high yield, czyli obligacje korporacyjne o podwyższonej rentowności (i ryzyku kredytowym).

Tzw. premia za ryzyko inwestowania w takie papiery względem bezpiecznych obligacji skarbowych zmalała w USA do poziomu najniższego od ... 2007 roku (na koniec ubiegłego tygodnia wyniosła 3,15 pkt. proc.). Z kolei w strefie euro premia ta jest najmniejsza od ponad trzech lat.

Dla porównania, w punkcie kulminacyjnym "koronakrachu", gdy inwestorzy przestraszyli się widma fali bankructw, premia za ryzyko była najwyższa w USA od czasu globalnego kryzysu finansowego z 2009 roku, zaś w eurolandzie od 2012 roku, gdy obawiano się rozpadu strefy euro.

Ostatnie kilkanaście miesięcy wpisało się w ogólną cechę tej klasy aktywów - co jakiś czas (średnio co kilka lat) premia za ryzyko gwałtownie rozszerza się na skutek zdarzeń kryzysowych, po czym potem stopniowo się kurczy wraz z poprawą nastrojów inwestorów.

Czy skoro teraz premia jest już tak relatywnie mała, należy oczekiwać dla odmiany jej rychłego znacznego rozszerzenia się, co rzutowałoby też negatywnie na inne ryzykowne aktywa takie jak akcje? Wydaje się, że niekoniecznie, bo po pierwsze premia potrafiła skurczyć się jeszcze bardziej, a po drugie zdarzało się, że stabilizowała się na niskich pułapach nawet przez wiele miesięcy (ostatnio na przestrzeni 2018 roku). Gwałtowne rozszerzenie się premii wymagałoby też pojawienia się zjawisk o charakterze kryzysowym. Nie bez znaczenia było tu zwykle również wcześniejsze zaostrzenie polityki monetarnej przez główne banki centralne (tego na razie nie ma).

Reasumując, dalsze kurczenie się premii za ryzyko na rynku spokrewnionych blisko z akcjami obligacji korporacyjnych high yield traktować można jako oznakę utrzymujących się dobrych nastrojów inwestorów i po części efekt ciągle ultra gołębiej polityki monetarnej amerykańskiej Rezerwy Federalnej czy Europejskiego Banku Centralnego.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.